Duy trì khuyến nghị tích cực cho cổ phiếu KDH với giá mục tiêu 55.333 đồng/cp

Công ty chứng khoán Bảo Việt – BVSC vừa đưa ra báo cáo phân tích cho cổ phiếu KDH của CTCP Đầu tư và Kinh doanh Nhà Khang Điền. BVSC cho rằng, câu chuyện lợi nhuận tăng trưởng nhanh hơn trong 2023, thông tin mới các dự án lớn KDC 11A Corona, KCN Lê Minh Xuân sẽ hỗ trợ cho giá cổ phiếu trong nửa sau 2022. Theo đó, BVSC duy trì khuyến nghị tích cực cho cổ phiếu KDH với giá mục tiêu 55.333 đồng/cp.

Theo BCTC công bố, KDH doanh thu quý 1/2022 đạt 142 tỷ đồng, giảm 83% yoy. Lợi nhuận gộp ghi nhận 77 tỷ đồng, giảm 78% yoy. Mặc dù vậy, trong kỳ, KDH ghi nhận lợi nhuận khác là 305 tỷ đồng, so với mức thấp -7 tỷ đồng của quý 1/2021. Kết quả, lợi nhuận sau thuế quý 1/2022 vẫn ghi nhận ở mức cao là 299 tỷ đồng, tăng 45% yoy.

Với tiềm lực tài chính dồi dào, KDH vẫn đẩy mạnh hoạt động xây dựng dự án Classia trong quý I/2022. Đến hiện tại, công tác xây dựng theo quan sát đạt 70-80%. Dự án cơ bản sẽ hoàn thiện trong quý 2/2022. Về bán hàng, KDH vẫn chưa có động thái vội vã trong triển khai kinh doanh. Mặc dù vậy, giá bán dự kiến đã gia tăng dần từ quý 4/2021 ở mức 110 triệu/m2 lên mức 140 triệu/m2. Một số thông tin chưa chính thức với giá bán lên đến 160 triệu/m2. BVSC dự kiến hoạt động bán hàng sẽ rơi vào cuối quý 2 hoặc đầu quý 3. BVSC ước tính doanh thu của Classia khoảng 2.600 tỷ, tương ứng mức giá trung bình 130 triệu/m2 (chưa VAT)

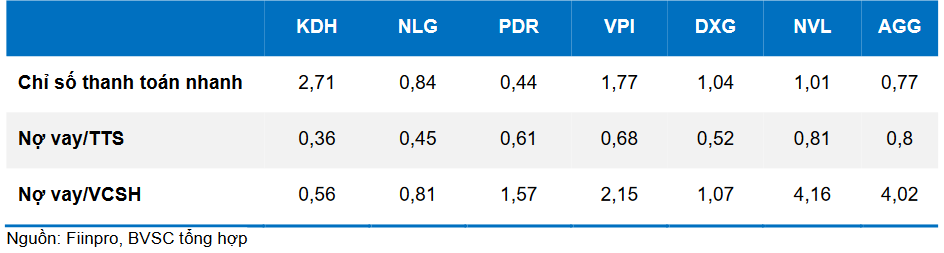

Tại 31/03/2022, BVSC chưa nhận thấy rủi ro liên quan đến tài chính của KDH. Điểm lưu ý là, KDH hợp nhất Phước Nguyên (sở hữu quỹ đất 6ha Bình Trưng Đông) nên hàng tồn kho và dư nợ vay dài hạn tăng mạnh trong kỳ. Cụ thể, hàng tồn kho tăng từ 7.731 tỷ đồng lên 11.460 tỷ đồng với mức tăng chủ yếu từ 3.185 tỷ đồng của dự án Đoàn Nguyên. Về nợ dài hạn, dư nợ dài hạn đến 31/3/2022 là 3.711 tỷ đồng, tăng 1.974 đồng tỷ so với đầu năm. Tuy nhiên, chỉ số thanh toán của KDH vẫn tốt so với các doanh nghiệp trong ngành.

Lợi nhuận KDH 2022 sẽ tăng trưởng 15%

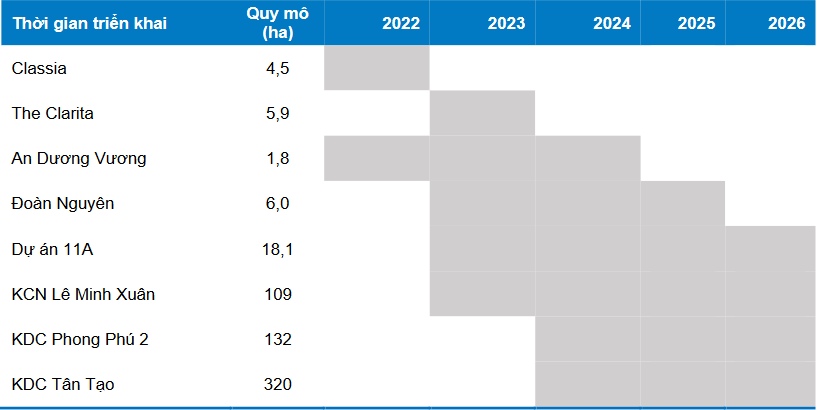

Công ty vẫn dồn nguồn lực cho công tác đền bù hai dự án lớn là KDC Tân Tạo, và KDC Phong Phú 2. Các dự án này mang đến động lực tăng trưởng mạnh trong 2024 – 2027. Ngắn hạn, công ty triển khai quỹ đất nhỏ đang hiện hữu hoặc mua thêm một số quỹ đất sạch pháp lý để mang về doanh thu cho 2022-2024. Giai đoạn 2022-2024, KDH có một số dự án đáng lưu ý là KDC Clarita, KDC 11A Corona và KCN Lê Minh Xuân. Chi tiết các dự án theo giả định của BVSC như sau:

Về dự án Đoàn Nguyên, quy mô dự án khoảng 6ha có vị trí liền kề dự án The Clarita. Theo quy hoạch trước đây, dự án chủ yếu phát triển các sản phẩm thấp tầng. Theo BCTC quý 1/2022, giá trị hàng tồn kho của dự án là 3.185 tỷ đồng là cao hơn nhiều so với giá vốn các quỹ đất cũ như Classia, Clarita (giá vốn đất 400-600 tỷ đồng). Biên lợi nhuận gộp của Đoàn Nguyên nếu triển khai sớm trong 2023 sẽ thấp hơn nhiều so với dự án cũ. BVSC cho rằng KDH quyết định mua lại dự án Đoàn Nguyên có thể do pháp lý hoàn thiện và sẽ triển khai sớm trong thời gian ngắn.

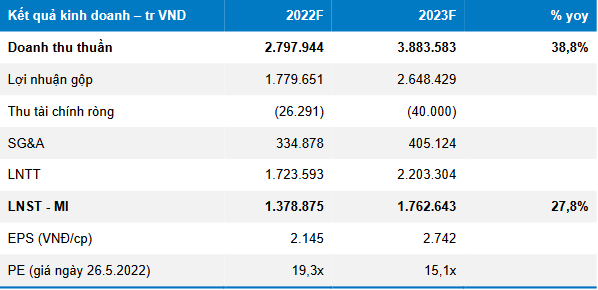

Lợi nhuận sau thuế 2022 ước đạt 1.376 tỷ đồng, tăng 15% yoy và cơ bản hoàn thành kế hoạch. Căn cứ tiến độ các dự án, BVSC dự phóng doanh thu năm 2022 là 2.797 tỷ đồng, giảm 25% yoy. Tuy nhiên, lợi nhuận gộp biên cải thiện từ 48,9% lên 69%. Ngoài ra, lợi nhuận từ thu nhập khác từ mua rẻ tài sản được ghi nhận trong quý 1. Kết quả, lợi nhuận sau thuế đạt 1.376 tỷ đồng, ghi nhận tăng 15% yoy.

Lợi nhuận sau thuế KDH năm 2023 dự báo tăng 28%

Căn cư tiến độ dự án, BVSC dự phóng doanh thu 2023 là 3.883 tỷ đồng, 39% yoy. LNST thuộc cổ động công ty mẹ là 1.762 tỷ đồng, tăng 28% yoy. Dự án đóng góp chính là KDC Bình Trưng (The Clarita), và có thể một phần nhỏ từ Chung cư An Dương Vương (The Privia). Hiện tại, KDH đang hoàn thiện pháp lý cho The Clarita trong 2022. Với thời gian xây dựng khoảng 6 tháng, dự án hoàn toàn có thể ghi nhận trong năm 2023. Chi tiết dự phóng như sau:

Điểm rủi ro với KDH theo BVSC, là quỹ đất để sẵn sàng triển khai đang giảm dần. Căn cứ trên tiến độ, chúng ta có thể thấy KDH còn vài dự án như Classia, The Clarita, dự án Privia là có thể triển khai trong 2022-2023. Các dự án lớn ở khu Nam dù triển vọng là hấp dẫn với chi phí vốn thấp nhưng còn vướng GPMB, hoàn thiện các thủ tục giao đất, xác định tiền sử dụng đất. Đối với hoạt động KDH, BVSC chưa nhiều lo ngại về các thông tin không tích cực gần đây liên quan đến kiểm soát dòng vốn từ kênh trái phiếu; kiểm soát chặt hơn hoạt động thu thuế, hoặc các tín hiệu về hạn chế tăng trưởng nóng với bất động sản mà Cơ quan quản lý đưa ra. Tình hình tài chính lành mạnh, quỹ đất có pháp lý tốt có thể tiếp cận nguồn vốn ngân hàng, sản phẩm có tính khan hiếm và phù hợp nhu cầu khách hàng... là yếu tố giúp KDH ít bị ảnh hưởng từ các chính sách trên.

Do đó, áp lực duy trì lợi nhuận tăng trưởng sau 2024 là hiện hữu nếu các dự án như KCN Lê Minh Xuân, Corona 11A chưa thể triển khai bán hàng. Đây là nguyên nhân có thể lý giải vì sao KDH chấp nhận mua lại dự án Đoàn Nguyên vào đầu năm 2022. Nếu việc mua lại quỹ đất giá cao thực hiện nhiều hơn, hiệu quả hoạt động của KDH từ 2024 có thể kém hấp dẫn hơn, áp lực tài chính cũng sẽ gia tăng dần.

Định giá và khuyến nghị cổ phiếu KDH

BVSC sử dụng phương pháp định giá NAV để xác định giá trị hợp lý cho KDH. Kết quả, giá trị hợp ý xác định của KDH là 55.333 đồng/cp, tương ứng với mức thặng dư 33,5% so với giá thị trường ngày 26/5/2022.

Kết quả ước tính theo NAV là 55.333 đồng/cp khi: i) xác định giá trị hơp lý các dự án đang triển khai; ii) dự án chưa triển khai bao gồm KDC Tân Tạo, KDC Phong Phú 2 sẽ xác định theo phương pháp so sánh giá thị trường; iii) điều chỉnh giảm 10% phản ánh rủi ro tiến độ dự án lớn sẽ bị trì hoãn lâu hơn dự kiến.

BVSC cho rằng, triển vọng của KDH nhìn chung không có thay đổi lớn dù thị trường bất động sản được các cơ quan quản lý theo dõi chặt chẽ hơn. Điểm tích cực có thể thấy là giá cổ phiếu có sự điều chỉnh đáng kể mở ra cơ hội cho nhà đầu tư trung hạn.

Do đó, BVSC duy trì khuyến nghị OUTPERFORM cho mục tiêu đầu tư trung hạn. BVSC cho rằng, câu chuyện lợi nhuận tăng trưởng nhanh hơn trong 2023, thông tin mới các dự án lớn KDC 11A Corona, KCN Lê Minh Xuân sẽ hỗ trợ cho giá cổ phiếu trong nửa sau 2022.

Rủi ro: thông tin về kiểm soát thị trường bất động sản có thể ảnh hưởng đến KDH trong ngắn hạn.

Trên thị trường chứng khoán, kết phiên 27/5, cổ phiếu KDH đang giao dịch quanh mức 42.550 đồng/cp, khối lượng giao dịch đạt hơn 1,4 triệu đơn vị.

| Nhìn lại khuyến nghị cổ phiếu của các công ty chứng khoán tuần qua Tuần qua nhìn chung là một tuần hồi phục của VN-Index. Dễ dang thấy được sự tăng tốc mạnh của các cổ phiếu nhóm bán ... |

| Duy trì khuyến nghị khả quan cho cổ phiếu PVD với giá mục tiêu 30.500 đồng/cp VNDirect (VND) vừa đưa ra báo cáo phân tích cho cổ phiếu PVD của Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PV ... |

| Phiên giao dịch ngày 27/5/2022: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu cần lưu ý cho phiên giao ... |