Dưới tay người Thái, Nhựa Bình Minh (BMP) sáng cửa lập kỷ lục mới, cổ đông yên tâm nhận khoản lợi tức 20%?

Chi phí PVC tiếp tục ở vùng thấp đang tạo dư địa đáng kể cho biên lợi nhuận của Nhựa Bình Minh (BMP), mở ra kỳ vọng về một mức lợi nhuận kỷ lục trong giai đoạn tới.

Biên lợi nhuận cải thiện nhờ giá nguyên liệu đầu vào giảm sâu

Thành lập năm 1977, Công ty CP Nhựa Bình Minh (BMP) là doanh nghiệp tiên phong của ngành ống nhựa Việt Nam. Nawaplastic (công ty con của SCG Thái Lan) hiện sở hữu 54,99% BMP.

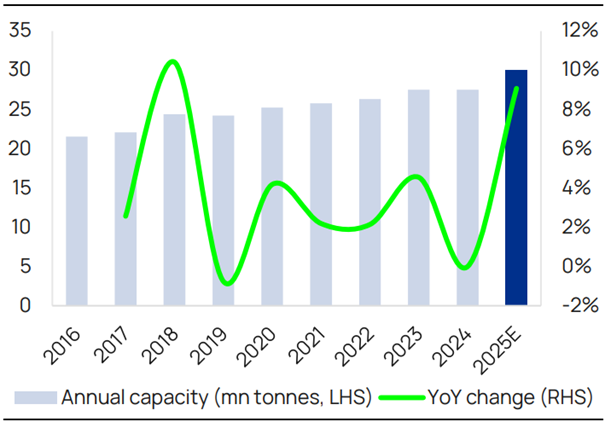

Diễn biến giá PVC tại Trung Quốc liên tục suy yếu trong năm 2025 đang tạo điều kiện thuận lợi cho biên lợi nhuận của Nhựa Bình Minh. Theo tổng hợp từ Vietcap, giá PVC trung bình đã giảm 12,4% so với cùng kỳ và giảm khoảng 6–7% tính từ đầu quý 4/2025. Mức giá thấp hình thành trong bối cảnh tồn kho PVC thương mại tại Trung Quốc duy trì ở vùng cao lịch sử, trong khi công suất mới năm 2025 tăng thêm khoảng 2,5 triệu tấn, tương đương 9% so với năm trước.

Ở chiều nhu cầu, dữ liệu cho thấy hoạt động xây dựng tại Trung Quốc tiếp tục suy yếu. Tăng trưởng đầu tư bất động sản, nguồn vốn vào các doanh nghiệp phát triển nhà ở và tổng đầu tư tài sản cố định đều duy trì mức âm trong nhiều tháng. Với Trung Quốc chiếm gần một nửa nhu cầu PVC toàn cầu, xu hướng suy giảm này góp phần giữ giá nguyên liệu đầu vào ở mức thấp và ổn định.

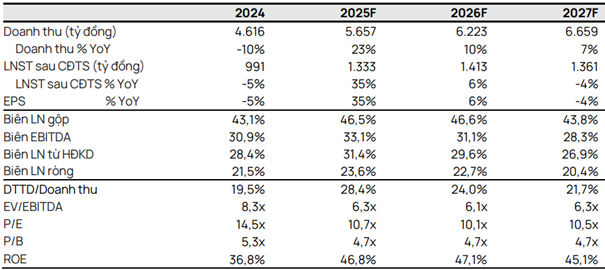

Trong bối cảnh đó, biên lợi nhuận gộp của BMP được dự báo tiếp tục duy trì xu hướng mở rộng. Vietcap kỳ vọng biên lãi gộp 2025 của BMP đạt 46,5%, tăng từ mức 43,1% của năm trước; riêng quý 4 có thể tiếp tục lập mức cao mới nhờ giá PVC giảm so với nền quý 3/2025. Lợi nhuận sau thuế năm 2025 được dự báo tăng 35% so với cùng kỳ, phản ánh cả tác động của giá nguyên liệu thuận lợi và sản lượng bán cao hơn.

Triển vọng 2026: Lợi nhuận duy trì tích cực khi sản lượng phục hồi và chi phí cố định được phân bổ tốt hơn

Sang năm 2026, triển vọng của BMP tiếp tục gắn với xu hướng chi phí đầu vào ổn định. Vietcap điều chỉnh giả định tăng trưởng giá PVC về mức đi ngang thay vì tăng 5% như trong báo cáo trước. Cùng lúc, sản lượng tiêu thụ được dự phóng tăng khoảng 10%, nhờ nhu cầu xây dựng trong nước cải thiện và nền tiêu thụ của năm 2025 cao hơn trước.

Theo đó, doanh thu thuần năm 2026 của BMP được dự báo đạt 6.223 tỷ đồng, tăng 10% so với năm trước. Lợi nhuận sau thuế dự kiến đạt 1.413 tỷ đồng, tăng 6% so với nền cao của 2025. Mặc dù chi phí SG&A được điều chỉnh tăng theo quy mô hoạt động, mức tăng này không làm ảnh hưởng đáng kể đến biên lợi nhuận nhờ lợi thế kinh tế theo quy mô và áp lực giá nguyên liệu không lớn.

Trong phần đánh giá của Vietcap, rủi ro chính đến từ khả năng Trung Quốc thay đổi chính sách với ngành PVC, đặc biệt nếu PVC trở thành đối tượng của các biện pháp “chống cạnh tranh tiêu cực”. Tuy nhiên, các cuộc họp chính sách gần đây không đề cập đến PVC và việc điều chỉnh sản xuất, nếu diễn ra thường mất thời gian để tác động rõ rệt lên giá cả.

Cổ tức duy trì mức cao, dòng tiền ổn định

BMP duy trì lịch sử chi trả cổ tức tiền mặt ở mức khoảng 100% trong nhiều năm. Với dự báo lợi nhuận tăng trưởng, Vietcap nâng mức cổ tức tiền mặt năm tài chính 2025 lên 16.000 đồng/cổ phiếu, tương đương lợi suất cổ tức 12 tháng tới đạt 9,2% tại mức giá thị trường hiện tại.

Năm 2026, cổ tức dự phóng là 17.000 đồng/cổ phiếu, gần tương đương tỷ lệ chi trả 99%. Nguồn tiền mặt và tiền gửi của công ty dự kiến duy trì ổn định nhờ dòng tiền hoạt động mạnh (1.610 tỷ đồng năm 2025 và 1.524 tỷ đồng năm 2026). Theo báo cáo, BMP gần như không sử dụng đòn bẩy tài chính khi nợ vay chỉ chiếm khoảng 2% tổng tài sản.

Theo Vietcap, BMP được định giá theo kết hợp hai phương pháp:

Chiết khấu dòng tiền (DCF) – tỷ trọng 70%

P/E mục tiêu 13 lần – tỷ trọng 30%

Giá mục tiêu được đưa ra là 192.500 đồng/cổ phiếu, cao hơn 24% so với lần cập nhật trước. Mức giá này tương ứng P/E 2026 khoảng 11,3 lần, ngang với P/E trung bình 5 năm và 10 năm của doanh nghiệp.

Với mức sinh lời kỳ vọng 20,3% (gồm tăng giá và cổ tức), Vietcap nâng khuyến nghị lên MUA đối với cổ phiếu BMP.