Được khuyến nghị mua với tiềm năng sáng, cổ phiếu ngân hàng này lập tức làm điều chưa từng có trong lịch sử

Một cổ phiếu ngân hàng bất ngờ tăng kịch trần, lập đỉnh lịch sử ngay sau khuyến nghị mua từ công ty chứng khoán.

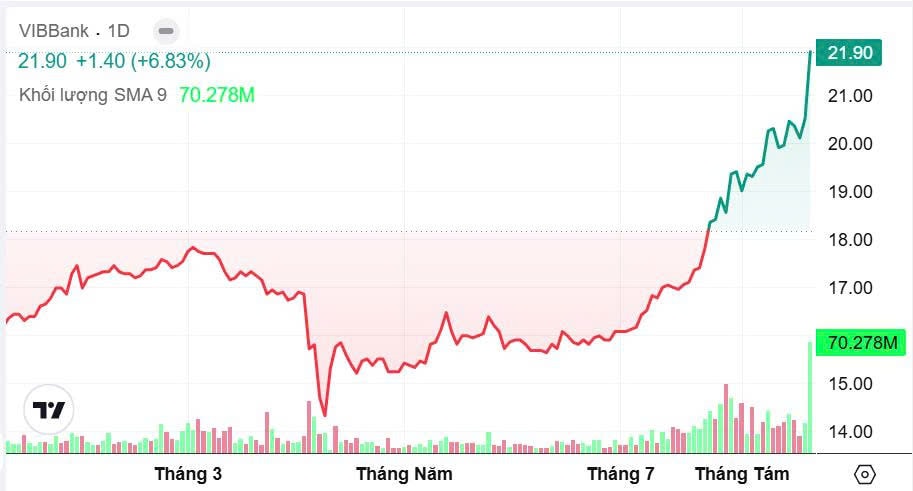

Phiên giao dịch ngày 20/8, trong bối cảnh VN-Index "xanh vỏ đỏ lòng", cổ phiếu VIB của Ngân hàng TMCP Quốc tế Việt Nam lại bứt phá ngoạn mục. Chốt phiên, cổ phiếu này dừng ở mức 21.900 đồng/cp, tăng hết biên độ, qua đó thiết lập mức giá cao nhất lịch sử. Thanh khoản cũng bùng nổ khi có tới hơn 70 triệu đơn vị được sang tay.

Lực cầu mạnh mẽ đổ vào VIB trùng thời điểm Công ty Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo phân tích mới nhất. Trong đó, VCBS khuyến nghị MUA cổ phiếu VIB với giá mục tiêu 23.422 đồng/cp, cao hơn khoảng 15% so với mức đóng cửa 20.450 đồng ngày 14/8.

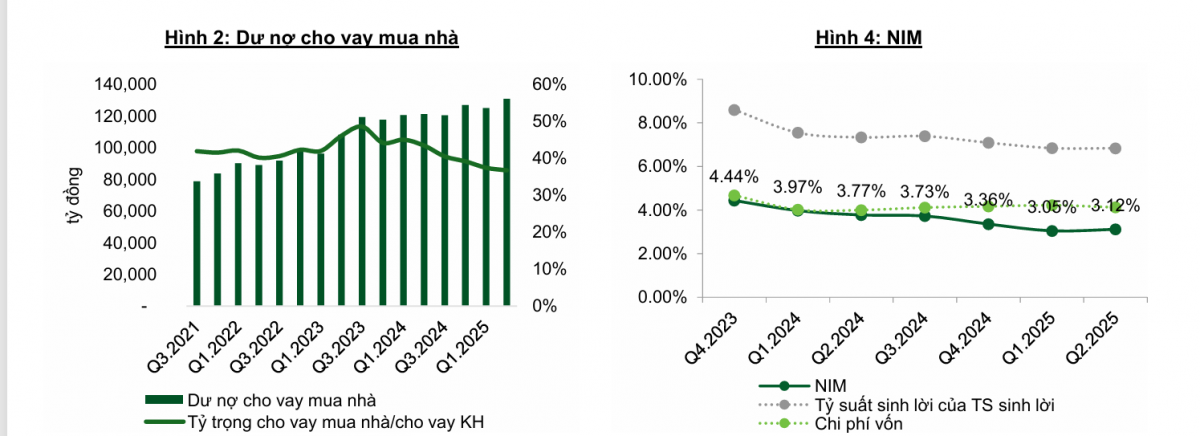

Theo VCBS, lợi nhuận trước thuế năm 2025 của VIB có thể đạt hơn 10.700 tỷ đồng, tăng 19% so với năm 2024. Động lực tăng trưởng chính đến từ mảng tín dụng bán lẻ – đặc biệt cho vay mua nhà. Trong nửa đầu 2025, dư nợ tín dụng đạt 356.484 tỷ đồng, tăng gần 10% so với đầu năm. Riêng cho vay mua nhà chiếm gần một nửa danh mục với 131.000 tỷ đồng, dự báo sẽ tăng trưởng khoảng 10% cho cả năm.

Một yếu tố quan trọng hỗ trợ triển vọng của VIB là sự trở lại của nguồn cung bất động sản. Bước sang quý III/2025, nhiều dự án lớn ở phía Nam như Masterise Homes, The Felix, The Infinity Dĩ An, Symlife Thuận An hay The Gió Riverside giai đoạn 2 được kỳ vọng sẽ ra hàng, kích thích nhu cầu vay vốn. VCBS đánh giá, đây sẽ là cơ hội lớn giúp mảng bán lẻ vốn chiếm tới 90% danh mục cho vay của VIB tiếp tục tăng trưởng.

Khác với nhiều ngân hàng có tỷ lệ cho vay doanh nghiệp lớn, các khoản vay của VIB chủ yếu nhỏ lẻ với giá trị chỉ từ 1–2 tỷ đồng và đều có tài sản đảm bảo, trong đó hơn 99% là bất động sản trung tâm hoặc ô tô. Điều này giúp ngân hàng dễ xử lý khi phát sinh rủi ro.

Ở mảng huy động vốn, VIB ghi nhận 333.593 tỷ đồng, tăng 11,4% so với cuối năm 2024. Tỷ lệ CASA cũng được cải thiện đáng kể, từ 14,1% lên 16,7%, góp phần giảm chi phí vốn. Đây là cơ sở quan trọng để ngân hàng cải thiện biên lãi ròng (NIM) trong nửa cuối năm.

Ngoài nguồn thu từ lãi, thu nhập ngoài lãi trong 6 tháng đầu năm 2025 đạt 2.012 tỷ đồng, tăng gần 20% so với cùng kỳ, trong đó riêng thu hồi nợ xấu đạt 844 tỷ đồng, tăng tới 69%. VCBS dự báo cả năm, khoản mục này có thể đạt 1.800 tỷ đồng, đóng góp đáng kể vào lợi nhuận chung.

Dù vậy, VCBS cũng cảnh báo một số rủi ro. Tỷ lệ nợ xấu cuối quý II giảm còn 3,56% nhưng tỷ lệ bao phủ nợ xấu (LLCR) lại ở mức thấp 37,2%, so với 50% cuối 2024. Điều này có thể buộc ngân hàng phải tăng trích lập dự phòng nếu nợ xấu phát sinh. Biên lãi thuần NIM hiện tại 3,12% vẫn dưới xa mức 3,75% của năm 2024, nhưng nhiều khả năng sẽ được cải thiện nhờ CASA và chiến lược bán lẻ.