Được EVN bao tiêu sản lượng lớn, lợi nhuận Nhơn Trạch 2 (NT2) được dự báo tăng gấp 6 lần trong năm 2025

Nhiều yếu tố thuận lợi, cùng với việc EVN phân bổ sản lượng hợp đồng cao hơn giúp Nhơn Trạch 2 (NT2) được dự báo lợi nhuận tăng gấp bội trong năm 2025.

Sản lượng hợp đồng Qc làm bệ phóng

Trong bối cảnh nhu cầu điện tiếp tục tăng, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (HSX: NT2) đang bước vào giai đoạn được dự báo phục hồi rõ nét cả về cả sản lượng lẫn lợi nhuận. Báo cáo mới nhất của Khối Nghiên cứu MBS công bố cho thấy doanh nghiệp điện khí nội địa này đang sở hữu nhiều yếu tố thuận lợi để tái khởi động đà tăng trưởng.

Tâm điểm của câu chuyện tăng trưởng nằm ở sản lượng hợp đồng (Qc) mà Tập đoàn Điện lực Việt Nam (EVN) phân bổ cho các nhà máy điện. Nếu như năm ngoái việc giao Qc chỉ theo từng tháng, gây khó khăn cho công tác huy động, thì từ 2025 các nhà máy điện khí được giao theo chu kỳ 6 tháng. Đây được xem là yếu tố quan trọng vừa đảm bảo kế hoạch huy động sản lượng, vừa giúp NT2 hưởng lợi từ doanh thu bù Qc trong trường hợp giá thị trường thấp.

Theo MBS, môi trường huy động sản lượng đã thuận lợi hơn khi tài chính của EVN cải thiện, các nhà máy điện cơ bản được đảm bảo nghĩa vụ bao tiêu sản lượng trong hợp đồng. Trong khi giá điện trên thị trường cạnh tranh bình quân 7 tháng đầu 2025 chỉ khoảng 1.169 đồng/kWh, NT2 nhiều khả năng sẽ ưu tiên vận hành bám sát Qc để tối ưu lợi nhuận. Doanh nghiệp dự kiến sản lượng 2025 đạt 3,3 tỷ kWh, tăng 20% so với năm trước, và có thể tiếp tục duy trì đà tăng trong 2026.

Hiệu suất vận hành của NT2 hiện đạt khoảng 56–58%, nằm trong nhóm cao nhất của các nhà máy điện khí trong nước. Công ty vẫn được ưu tiên cấp khí nhờ hợp đồng bao tiêu với PV Gas, trong khi một số đối thủ như Phú Mỹ 2.2, Phú Mỹ 3 phải chuyển sang sử dụng LNG với chi phí cao hơn sau khi hết hạn BOT.

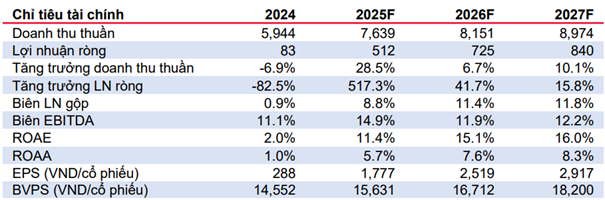

Tài chính vững vàng, lợi nhuận bứt tốc

Báo cáo của MBS cho thấy năm 2024 nhiều chỉ tiêu tài chính của NT2 chạm đáy với lợi nhuận ròng chỉ 83 tỷ đồng. Sang 2025, doanh thu dự kiến đạt 7.639 tỷ đồng, tăng 29% so với cùng kỳ, còn lợi nhuận ròng được kỳ vọng tăng vọt 517% lên 512 tỷ đồng. Năm 2026, doanh thu tiếp tục tăng 7% lên 8.151 tỷ đồng, lợi nhuận ròng đạt 725 tỷ đồng, tương ứng tăng 42%.

Biên lợi nhuận gộp cũng được dự báo cải thiện rõ rệt, từ mức 0,9% năm 2024 lên 8,8% năm 2025 và 11,4% năm 2026. Động lực tăng trưởng không chỉ đến từ sản lượng Qc cao mà còn nhờ chi phí khấu hao giảm mạnh khi nhà máy hết khấu hao thiết bị từ năm 2026. EPS theo đó dự kiến đạt 1.777 đồng/cổ phiếu năm 2025 và 2.519 đồng/cổ phiếu năm 2026, cao hơn đáng kể so với mức 288 đồng/cổ phiếu năm 2024.

Tình hình tài chính lành mạnh tiếp tục là điểm cộng lớn. NT2 đã hoàn tất trả nợ vay dài hạn từ năm 2021, nợ vay ròng trên vốn chủ sở hữu chỉ khoảng 17% trong 2025 và giảm dần các năm tiếp theo. Vòng quay tài sản được dự báo cải thiện lên 85% trong năm 2025, giúp nâng hiệu quả sử dụng vốn.

MBS đánh giá triển vọng trung hạn của NT2 khả quan khi nhu cầu tiêu thụ điện cả nước dự kiến duy trì mức tăng 10–12% mỗi năm theo Quy hoạch điện VIII điều chỉnh. Mặc dù khó quay về mức huy động trên 4,5 tỷ kWh như giai đoạn trước 2020, sản lượng ổn định quanh 3,5–3,8 tỷ kWh vẫn bảo đảm dòng tiền và lợi nhuận bền vững.

Tuy nhiên, rủi ro vẫn hiện hữu khi tình trạng thiếu khí tự nhiên hoặc giá khí tăng cao có thể làm giảm khả năng cạnh tranh trên thị trường điện. Bên cạnh đó, nếu nhu cầu tiêu thụ điện thấp hơn dự báo, mức huy động sản lượng của NT2 cũng có thể bị ảnh hưởng.

Công ty cũng có những cơ hội bổ sung như khoản lỗ tỷ giá 177 tỷ đồng được EVN thanh toán và khả năng Chính phủ sớm ban hành cơ chế cấp khí LNG dài hạn cho các nhà máy điện khí nội địa. Đây đều là những yếu tố có thể hỗ trợ kết quả kinh doanh trong các năm tới.

Với những cơ sở trên, MBS dự báo NT2 có thể đạt mức lợi nhuận ròng 512 tỷ đồng trong năm 2025, gấp hơn 6 lần so với mức nền thấp của năm 2024.

Dựa trên phương pháp định giá DCF và P/B, MBS đưa ra giá mục tiêu cho cổ phiếu NT2 ở mức 26.000 đồng/cổ phiếu, cao hơn khoảng 19–22% so với thị giá thời điểm báo cáo. Công ty chứng khoán này duy trì khuyến nghị “Khả quan”, tương đương khuyến nghị mua cho kỳ hạn 12 tháng, nhấn mạnh tiềm năng tăng trưởng lợi nhuận mạnh mẽ giai đoạn 2025–2026 cùng dòng cổ tức dự kiến hấp dẫn từ năm 2026 trở đi.