Dự thảo sửa đổi Thông tư 22/2019: Thanh khoản ngân hàng có thể phân hóa rõ hơn

Dự thảo sửa Thông tư 22/2019 với cách tính CDR thay LDR có thể làm rõ hơn sự khác biệt về thanh khoản giữa các ngân hàng.

Từ LDR sang CDR, cách nhìn mới về thanh khoản ngân hàng

Ngày 29/4/2026, Ngân hàng Nhà nước lấy ý kiến đóng góp của các ngân hàng liên quan đến dự thảo sửa đổi Thông tư 22/2019, văn bản quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng. Một trong những nội dung đáng chú ý của dự thảo là thay đổi cách tính tỷ lệ cho vay trên tiền gửi, từ LDR sang CDR, đồng thời bổ sung một số tỷ lệ theo thông lệ quốc tế như LCR, NSFR và LEV.

Theo phân tích của Chứng khoán ACB (ACBS), việc thay đổi từ LDR sang CDR có xu hướng chặt chẽ hơn so với quy định hiện hành, do cách tính mới phản ánh đầy đủ hơn cấu trúc tín dụng và nguồn vốn của ngân hàng. Tuy nhiên, ACBS cho rằng tác động của dự thảo tới thanh khoản và khả năng tăng trưởng tín dụng của toàn ngành ngân hàng có thể không đáng kể, do các ngân hàng được lựa chọn giữa việc áp dụng tỷ lệ CDR hoặc các tỷ lệ theo chuẩn Basel 3.

Theo Thông tư 22/2019 hiện hành, các ngân hàng đang được quản lý theo tỷ lệ LDR, tức tỷ lệ dư nợ cho vay so với tiền gửi. Trong dự thảo sửa đổi, Ngân hàng Nhà nước đề xuất chuyển sang tỷ lệ CDR, tức tỷ lệ tín dụng trên tiền gửi. Sự thay đổi này không chỉ nằm ở tên gọi, mà còn ở cách xác định cả phần tín dụng và phần tiền gửi trong công thức tính.

Ở phần tín dụng, dự thảo bổ sung dư nợ trái phiếu doanh nghiệp vào phạm vi tính toán. Điều này khiến phần tín dụng được phản ánh rộng hơn so với dư nợ cho vay thông thường. Đồng thời, dự thảo cũng loại trừ vốn chủ sở hữu, sau khi trừ nguyên giá tài sản cố định và phần góp vốn, mua cổ phần, khỏi phần tín dụng. Theo đánh giá của ACBS, tác động chung ở tử số là phần tín dụng có thể giảm.

Tuy nhiên, thay đổi đáng chú ý hơn nằm ở mẫu số là tiền gửi. Theo cách tính CDR trong dự thảo, tiền gửi của các tổ chức tín dụng khác sẽ không còn được tính vào phần tiền gửi. Đây là yếu tố có thể làm mẫu số giảm đáng kể, từ đó khiến tỷ lệ CDR của nhiều ngân hàng tăng lên so với LDR cũ. Ngoài ra, dự thảo cũng bổ sung 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào phần huy động, yếu tố có thể hỗ trợ nhẹ cho một số ngân hàng thương mại nhà nước.

.png)

Nói cách khác, một ngân hàng trước đây có tỷ lệ LDR ở mức không quá cao có thể ghi nhận tỷ lệ CDR cao hơn khi loại bỏ tiền gửi liên ngân hàng khỏi mẫu số. Điều này không đồng nghĩa với việc ngân hàng lập tức gặp vấn đề về thanh khoản, nhưng cho thấy cách tính mới có thể làm rõ hơn mức độ phụ thuộc của từng ngân hàng vào nguồn vốn ổn định từ khách hàng.

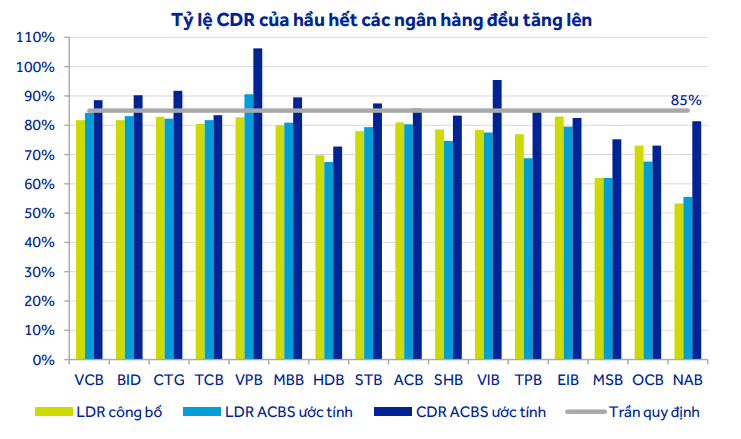

Theo ACBS, nhìn chung tỷ lệ CDR sẽ tăng so với LDR cũ, chủ yếu do tiền gửi của các tổ chức tín dụng khác không còn được tính vào mẫu số. Đơn vị này ước tính CDR của hầu hết ngân hàng sẽ tăng và có thể vượt mức quy định 85% trong trường hợp các ngân hàng không thay đổi cấu trúc nguồn vốn.

Áp lực phân hóa giữa các nhà băng

Điểm đáng chú ý của dự thảo không chỉ nằm ở việc tỷ lệ CDR có thể tăng lên, mà còn ở mức độ phân hóa giữa các ngân hàng. Theo biểu đồ ước tính của ACBS dựa trên báo cáo quý I/2026 của các ngân hàng, một số nhà băng có tỷ lệ CDR cao hơn đáng kể so với LDR cũ, trong khi một số ngân hàng khác không ghi nhận chênh lệch lớn giữa hai cách tính.

ACBS nhận định, theo ước tính dựa trên báo cáo quý I/2026, một số ngân hàng nhóm Tier 2 như VPB, VIB, MBB, CTG, BID, STB, NAB… có tỷ lệ CDR cao hơn hẳn so với LDR cũ. Ngược lại, tại một số ngân hàng như ACB, VCB, HDB, TCB, OCB…, chênh lệch giữa hai cách tính không quá lớn.

Cách tiếp cận này cho thấy dự thảo có thể khiến thị trường quan tâm nhiều hơn đến cấu trúc nguồn vốn của từng ngân hàng, thay vì chỉ nhìn vào một tỷ lệ an toàn chung. Những ngân hàng có tỷ trọng tiền gửi khách hàng ổn định, ít phụ thuộc vào nguồn vốn liên ngân hàng, có thể ít chịu tác động hơn khi chuyển từ LDR sang CDR. Trong khi đó, các ngân hàng có phần tiền gửi từ tổ chức tín dụng khác chiếm tỷ trọng đáng kể có thể ghi nhận biến động lớn hơn trong cách tính mới.

Dù vậy, cần lưu ý rằng các con số CDR trong báo cáo của ACBS là ước tính, không phải tỷ lệ chính thức do Ngân hàng Nhà nước hoặc từng ngân hàng công bố. Đồng thời, dự thảo sửa đổi Thông tư 22 vẫn đang trong quá trình lấy ý kiến, nên các nội dung cuối cùng có thể còn thay đổi trước khi được ban hành chính thức.

Vì vậy, thay vì nhìn nhận dự thảo như một tín hiệu gây áp lực tức thời lên thanh khoản hệ thống, có thể hiểu đây là bước điều chỉnh cách đo lường theo hướng phản ánh thực chất hơn. Khi công thức tính trở nên chặt chẽ hơn, sự khác biệt về chất lượng huy động và khả năng quản trị nguồn vốn giữa các ngân hàng cũng có thể được thể hiện rõ hơn.

Chuẩn Basel 3 và dư địa giảm áp lực lãi suất huy động

Bên cạnh việc thay đổi từ LDR sang CDR, dự thảo sửa đổi Thông tư 22 còn đề cập đến một số tỷ lệ theo thông lệ quốc tế, gồm LCR, NSFR và LEV. Đây là các chỉ tiêu thường được nhắc đến trong khuôn khổ Basel 3, nhằm nâng cao khả năng quản trị thanh khoản và hạn chế rủi ro đòn bẩy trong hệ thống ngân hàng.

Trong đó, LCR là tỷ lệ khả năng đáp ứng dòng tiền ra ròng trong 30 ngày. Chỉ tiêu này được tính bằng tài sản thanh khoản cao, như tiền và chứng khoán, chia cho dòng tiền ra ròng dự kiến trong 30 ngày. Mục tiêu của LCR là đo lường khả năng ngân hàng đáp ứng nhu cầu thanh khoản ngắn hạn trong điều kiện có áp lực dòng tiền.

NSFR là tỷ lệ nguồn vốn ổn định ròng, được tính bằng tổng nguồn vốn ổn định so với mức yêu cầu. Chỉ tiêu này phản ánh khả năng ngân hàng duy trì nguồn vốn ổn định để phục vụ các hoạt động liên tục, trong đó có hoạt động tín dụng. Theo lộ trình nêu trong báo cáo, LCR dự kiến tăng từ 70% năm 2028 lên 100% năm 2031, trong khi NSFR tăng từ 90% năm 2028 lên 100% năm 2030.

Một điểm quan trọng là các ngân hàng có thể đăng ký áp dụng sớm LCR và NSFR. Theo ACBS, đối với các ngân hàng đã tuân thủ sớm hai tỷ lệ này ở mức 100%, ngân hàng sẽ không cần tuân thủ tỷ lệ CDR cũng như tỷ lệ vốn ngắn hạn cho vay trung dài hạn, dù vẫn phải báo cáo định kỳ tỷ lệ CDR. Đây là cơ chế giúp dự thảo không tạo áp lực đồng loạt lên toàn hệ thống, đồng thời khuyến khích các ngân hàng chuyển dần sang chuẩn quản trị rủi ro theo thông lệ quốc tế.

Ngoài LCR và NSFR, dự thảo còn nhắc tới tỷ lệ LEV, được tính bằng vốn cấp 1 trên tổng trạng thái có rủi ro. Các ngân hàng cần duy trì mức tối thiểu 3%. Đối với các ngân hàng quan trọng trong hệ thống, điều kiện chia cổ tức sẽ gắn với mức LEV cao hơn ngưỡng tối thiểu, tùy theo tỷ lệ bộ đệm bảo toàn vốn. Tuy nhiên, theo ACBS, dự thảo hiện chưa yêu cầu áp dụng ngay tỷ lệ này và mức yêu cầu của LEV cũng ít khắt khe hơn tỷ lệ an toàn vốn CAR đang được áp dụng.

Từ góc nhìn của ACBS, cơ chế mới có thể giảm áp lực duy trì các quy định mang tính cơ học trước đây, đặc biệt là tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Khi các ngân hàng có thêm lựa chọn áp dụng chuẩn Basel 3, mặt bằng lãi suất huy động trung và dài hạn, hiện vẫn phổ biến quanh 8–9% tại nhiều ngân hàng, có thể có thêm dư địa hạ nhiệt trong thời gian tới.