Đón sóng cổ phiếu ngành nước từ Dự thảo quy hoạch tổng thể ngành nước tỉnh Bình Dương

Trong năm 2024, Chứng khoán VietCap cho biết sản lượng nước thương phẩm của cả 2 ông lớn ngành nước trên sàn chứng khoán tăng trưởng 5% dựa trên kế hoạch của ban lãnh đạo và kỳ vọng GDP của Việt Nam và tỉnh Bình Dương sẽ phục hồi lần lượt đạt 6,5% và 8,0%, điều này sẽ hỗ trợ nhu cầu nước...

Công ty CP Chứng khoán VietCap (VCI) duy trì dự báo tốc độ tăng trưởng kép (CAGR) sản lượng nước thương phẩm cho Công ty CP - Tổng công ty nước - môi trường Bình Dương (HOSE: BWE) và Công ty CP Nước Thủ Dầu Một (HOSE: TDM) ở mức 9,6% trong giai đoạn 2023-2028.

Trong quý 1/2024, sản lượng nước thương phẩm của BWE tăng 8% YoY, hoàn thành 24% dự báo năm 2024 của VietCap trong khi sản lượng nước thương phẩm của TDM tăng 4% YoY, hoàn thành 21% dự báo cả năm của Chứng khoán VietCap.

"Trong năm 2024, Chúng tôi dự báo sản lượng nước thương phẩm của cả 2 công ty tăng trưởng 5% dựa trên kế hoạch của ban lãnh đạo và kỳ vọng của chúng tôi là GDP của Việt Nam và tỉnh Bình Dương sẽ phục hồi lần lượt đạt 6,5% và 8,0%, điều này sẽ hỗ trợ nhu cầu nước", Chứng khoán VietCap nhận định.

Đáng chú ý, Dự thảo quy hoạch tổng thể chờ Thủ tướng phê duyệt của tỉnh Bình Dương đặt kế hoạch tăng gấp đôi công suất nước đến năm 2030, đồng nghĩa với việc nhu cầu sẽ tăng mạnh. Tỉnh Bình Dương đặt mục tiêu tăng công suất nước tăng lên 1.500.000 m3/ngày tại năm 2030 so với mức 760.000 vào cuối năm 2023. Điều này tương ứng tốc độ tăng trưởng kép CAGR đạt 10,7% trong 7 năm tới.

Do đó, Quy hoạch tổng thể đem lại tiềm năng tăng trưởng mạnh cho công suất sản xuất nước của cả BWE và TDM, đồng thời giải thích cho việc cả hai công ty hiện đang tiếp tục đầu tư vào mở rộng công suất. BWE gần đây đã nhận được giấy phép tăng công suất của nhà máy nước Tân Hiệp từ 220.000 m3/ngày lên 370.000 m3/ngày. Theo đó, VietCap dự báo công suất của TDM sẽ tăng gần gấp 3 lần vào năm 2028. Việc mở rộng công suất này không đòi hỏi nhiều vốn vì cả 2 công ty đều đã có sẵn quỹ đất chi phí thấp từ nhiều năm trước.

“Mức tăng giá nước 5%/năm được phê duyệt vào cuối năm 2024 cho thấy khả năng tăng một chút đối với dự báo của chúng tôi”, chứng khoán VietCap cho hay.

Theo ông Thiền - Chủ tịch HĐQT BWE đề xuất tăng giá nước 5%/năm của công ty dự kiến sẽ được phê duyệt vào cuối năm nay, cao hơn một chút so với giả định của VietCap (tăng 3%/năm) và sớm hơn 6 tháng so với dự báo (giữa năm 2025). Tiềm năng tăng nhẹ đối với dự báo lợi nhuận sau thuế sau lợi ích CĐTS và định giá cho giai đoạn 2025-2028 do việc tăng giá nước sớm hơn dự kiến và mức tăng cao hơn dự kiến. Tuy nhiên, VietCap hiện vẫn giữ quan điểm thận trọng, chờ đợi những diễn biến tiếp theo.

Tại tỉnh Đồng Nai, Công ty CP Cấp Nước Gia Tân dự kiến sẽ hòa vốn và sinh lời bắt đầu từ năm 2025, trong khi Công ty CP Cấp Nước Đồng Nai tiếp tục đóng góp mức cổ tức hấp dẫn (lợi suất ~10%). Công ty CP Cấp Nước Gia Tân (trong đó BWE và TDM lần lượt nắm giữ 32% và 23% cổ phần) báo cáo lợi nhuận sau thuế sau lợi ích CĐTS âm 71 tỷ đồng vào năm 2023, ảnh hưởng tiêu cực đến định giá vốn chủ sở hữu của cả BWE và TDM. Tuy nhiên, qua trao đổi với ban lãnh đạo, Công ty CP Cấp Nước Gia Tân chỉ phải đối mặt với khoản lỗ ngắn hạn do giai đoạn thiết lập ban đầu và sẽ bắt đầu sinh lời khi sản lượng nước thương phẩm có khả năng tăng thêm 35.000 m3/ngày vào năm 2025. Do đó, VietCap dự báo lợi nhuận sau thuế giai đoạn 2024-2028 của công ty liên kết này đạt 236 tỷ đồng, đóng góp lần lượt 79 tỷ đồng và 54 tỷ đồng cho BWE và TDM (trang 14 & 35). Công ty CP Cấp Nước Đồng Nai (công ty liên kết của cả BWE và TDM) công bố cổ tức/cổ phiếu năm 2023 đạt 1.600 đồng, vượt mức trung bình 5 năm của công ty là 50%.

Ngoài ra, công ty này ghi nhận tăng trưởng kép CAGR doanh thu và lợi nhuận sau thuế sau lợi ích CĐTS lần lượt đạt 0% và 19% trong giai đoạn 2019-2023, một phần nhờ giảm tỷ lệ thất thoát nước với sự hỗ trợ của Chủ tịch HĐQT BWE. Công ty CP Cấp Nước Đồng Nai đang trình duyệt mức giá nước cao hơn trong những năm tới (sau khi giá nước đi ngang trong gần 10 năm), điều này dẫn đến khả năng điều chỉnh tăng dự báo lợi nhuận và cổ tức cho BWE & TDM sau khi giá nước mới được thông qua.

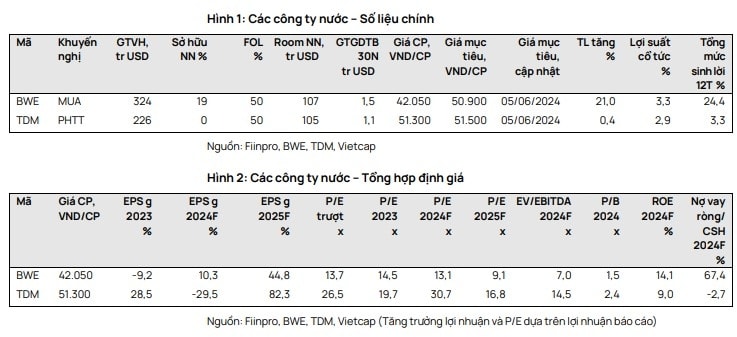

Theo đó, VietCap tăng 5% giá mục tiêu cho cổ phiếu BWE lên 50.900 đồng/cp và nâng khuyến nghị từ KHẢ QUAN lên MUA.

Quan điểm đầu tư của CTCK đến từ định giá riêng của BWE tăng 7% nhờ mức tăng 2% trong dự báo lợi nhuận sau thuế sau lợi ích CĐTS của chúng tôi cho giai đoạn 2024-2028 (tăng tương ứng +2%/+4%/+2%/ +1%/+1% cho năm 2024/25/26/27/28) cũng như tác động tích cực của việc chúng tôi cập nhật giá mục tiêu từ cuối năm 2024 đến giữa năm 2025. Bên cạnh đó, định giá của Công ty CP Cấp nước Đồng Nai tăng 1%. Những điều này lấn át cho mức giảm 12% trong định giá của VietCap đối với khoản đầu tư của BWE vào Công ty CP Cấp Nước Gia Tân.

VietCap tin rằng, BWE có định giá hấp dẫn với P/E dự phóng năm 2024 đạt 13,1 lần (thấp hơn ~ 20% so với trung vị P/E trung bình 4 năm của các công ty cùng ngành trong khu vực) và PEG tương ứng đạt 0,5 dựa trên tăng trưởng kép CAGR EPS giai đoạn 2023-2026 là 28% (tăng trưởng lợi nhuận sau thuế dự kiến đạt 10%/45%/31% trong năm 2024/2025/2026).

VietCap tăng 22% giá mục tiêu cho cổ phiếu TDM lên 51.500 đồng/cp nhưng vẫn giữ khuyến nghị Phù hợp thị trường. Định giá riêng của TDM tăng 14% nhờ mức tăng 6,1% trong dự báo lợi nhuận sau thuế sau lợi ích CĐTS cho giai đoạn 2024-2028, nhờ thu nhập cổ tức cao hơn từ Công ty CP Cấp Nước Đồng Nai khi VietCap tăng 20% cổ tức/cổ phiếu dự kiến trong giai đoạn dự báo, cũng như tác động tích cực của việc chúng tôi cập nhật giá mục tiêu từ cuối năm 2024 đến giữa năm 2025.

Định giá của VietCap đối với khoản đầu tư của TDM vào BWE tăng 49% (do định giá của BWE tăng 5% và do chúng tôi giảm chiết khấu định giá từ 50% xuống 30%, một phần do tuyên bố của BWE rằng công ty sẽ trả cổ tức tiền mặt bền vững trong tương lai, giúp loại bỏ sự biến động lớn về lợi nhuận sau thuế báo cáo của TDM trong những năm tới và hỗ trợ nhận thức cũng như tâm lý của nhà đầu tư cá nhân về cổ phiếu TDM).

Những điều này bù đắp cho mức giảm 12% trong định giá của chúng tôi đối với khoản đầu tư của TDM vào Công ty CP Cấp Nước Gia Tân – công ty liên kết mà TDM sở hữu 23% cổ phần. Theo quan điểm của CTCK, TDM có định giá hợp lý với P/E công ty mẹ và P/E hợp nhất năm 2024 lần lượt ở mức 30,7 lần và 12,6 lần.

Anh Vũ