Đơn hàng đã kín nửa đầu năm, TNG bước vào 2026 với nền lợi nhuận vững và định giá hấp dẫn

Nhờ dòng tiền ổn định, đơn hàng rõ ràng và định giá còn dư địa, TNG được chuyên gia đánh giá là lựa chọn phù hợp cho chiến lược đầu tư trung hạn trong năm 2026

Trong báo cáo mới cập nhật, Chứng khoán BIDV (BSC) tiếp tục duy trì khuyến nghị MUA cổ phiếu TNG của Công ty CP Đầu tư và Thương mại TNG với giá mục tiêu 25.500 đồng/cp, tương ứng mức tăng kỳ vọng khoảng 21%.

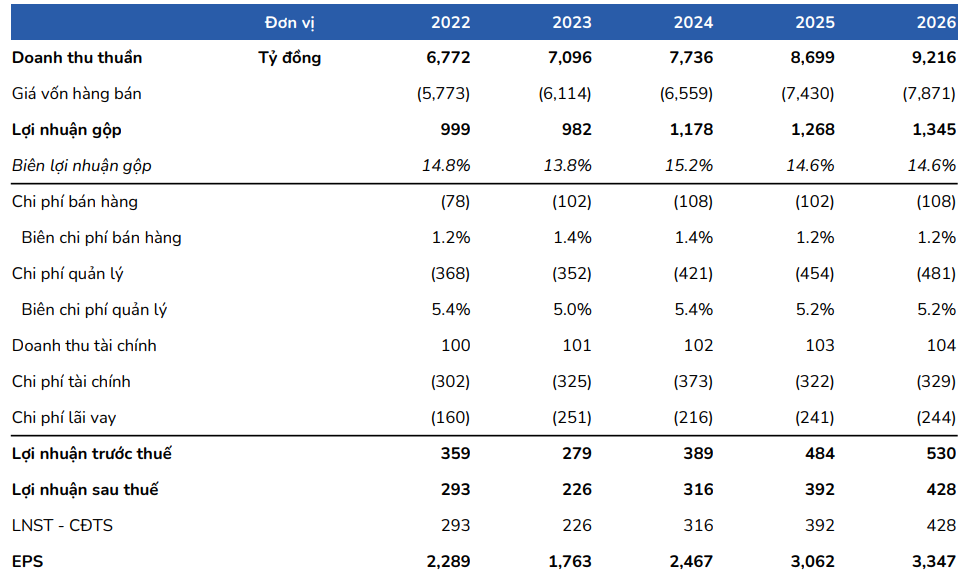

Theo BSC, kết quả kinh doanh quý IV/2025 của TNG cho thấy doanh nghiệp đang kiểm soát tốt các rủi ro bên ngoài, đặc biệt là vấn đề thuế phí và biến động thị trường xuất khẩu. Doanh thu thuần quý IV đạt 2.027 tỷ đồng, tăng 9% so với cùng kỳ, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt 112 tỷ đồng, tăng mạnh gần 50%.

Lũy kế cả năm 2025, TNG ghi nhận doanh thu thuần 8.698 tỷ đồng, tăng 12% so với năm 2024; lợi nhuận sau thuế của cổ đông công ty mẹ đạt 392 tỷ đồng, tăng 24%. Kết quả này giúp doanh nghiệp vượt lần lượt 5% và 14% so với dự phóng trước đó của BSC, cho thấy khả năng thích ứng tốt của TNG trong môi trường kinh doanh không mấy thuận lợi đối với ngành dệt may.

Bước sang năm 2026, lượng đơn hàng của TNG đã được lấp đầy tới hết nửa đầu năm. Theo BSC, doanh nghiệp đang hưởng lợi từ cơ cấu khách hàng đa dạng, ít phụ thuộc vào thị trường Mỹ hơn so với nhiều doanh nghiệp cùng ngành. Tỷ trọng đơn hàng từ Mỹ hiện chỉ chiếm khoảng 25–30%, giảm mạnh so với mức khoảng 50% của năm 2024. Trong khi đó, các khách hàng lớn tại châu Âu và các thị trường khác như H&M, LIDL, Decathlon, Columbia Sportwear hay Sportmaster tiếp tục duy trì và gia tăng đơn hàng.

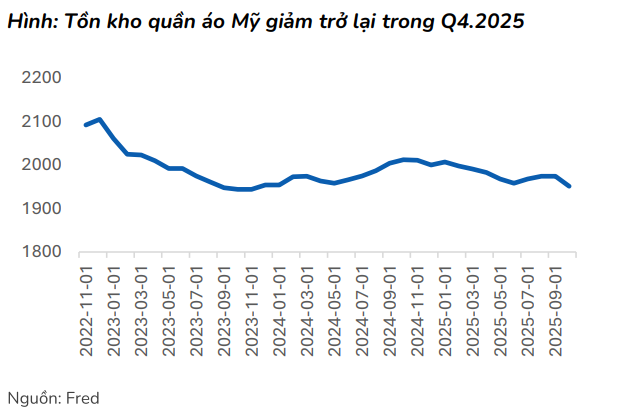

Ngoài ra, bối cảnh tồn kho hàng may mặc tại Mỹ đã có dấu hiệu giảm trở lại trong những tháng cuối năm 2025. Trong môi trường cạnh tranh thuế quan, việc Việt Nam chịu mức thuế đối ứng tương đương hoặc thấp hơn so với Trung Quốc, Ấn Độ hay Bangladesh giúp TNG duy trì sức cạnh tranh, đặc biệt ở phân khúc FOB có giá trị gia tăng cao.

Về mặt dự phóng, BSC ước tính năm 2026 TNG có thể đạt doanh thu thuần khoảng 9.216 tỷ đồng, tăng 6% so với năm trước, trong khi lợi nhuận sau thuế của cổ đông công ty mẹ đạt khoảng 428 tỷ đồng, tăng 9%.

Theo BSC, cổ phiếu TNG hiện đang giao dịch ở mức P/E forward khoảng 6,5 lần, thấp hơn đáng kể so với mức trung bình 5 năm của chính doanh nghiệp. Mức định giá này chưa phản ánh đầy đủ triển vọng đơn hàng ổn định và năng lực duy trì lợi nhuận của TNG trong bối cảnh nhiều doanh nghiệp cùng ngành vẫn đối mặt với rủi ro đơn hàng và biên lợi nhuận. Từ đó, BSC tiếp tục duy trì khuyến nghị MUA đối với cổ phiếu TNG.