Doanh nghiệp phân bón có tiếng ở Bình Thuận bị kiểm toán đưa ra ý kiến ngoại trừ, tiền mặt còn vỏn vẹn 140 triệu đồng

Doanh nghiệp phân bón từng gây chú ý trên sàn chứng khoán nay đối mặt sóng gió khi kiểm toán đưa ra ý kiến ngoại trừ, tiền mặt chỉ còn 140 triệu đồng.

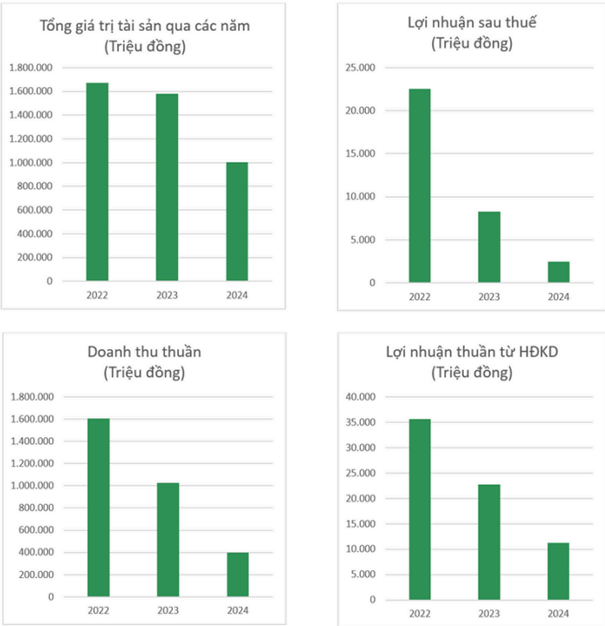

Kết quả kinh doanh đi xuống liên tục

Công ty CP Dịch vụ Nông nghiệp Bình Thuận (Bitagco, HOSE: ABS) là doanh nghiệp có bề dày hoạt động trong lĩnh vực nông nghiệp và thương mại dịch vụ, với tiền thân là Công ty Vật tư Nông nghiệp Thuận Hải thành lập từ năm 1975. Qua nhiều lần chuyển đổi và cổ phần hóa, đến nay Bitagco có vốn điều lệ 800 tỷ đồng, trụ sở chính đặt tại số 03 Nguyễn Du, TP. Phan Thiết, tỉnh Bình Thuận.

Công ty hiện kinh doanh chủ lực ở hai mảng: phân phối phân bón và xăng dầu. Với mạng lưới 8 chi nhánh, hơn 500 đại lý và 5 cửa hàng xăng dầu, Bitagco tiêu thụ khoảng 50.000 tấn phân bón và trên 10 triệu lít xăng dầu mỗi năm, phục vụ thị trường trải dài từ Đông Nam Bộ, Nam Trung Bộ, Tây Nguyên cho tới Campuchia.

Ngoài lĩnh vực cốt lõi, công ty còn khai thác dịch vụ cho thuê kho bãi và từng mở rộng đầu tư sang bất động sản, song đã thoái vốn để tập trung nguồn lực cho ngành nghề chủ lực. Bitagco hiện là đối tác phân phối lớn của nhiều nhà sản xuất phân bón trong nước như Tập đoàn Quốc tế Năm Sao, Đạm Phú Mỹ, Supe Lâm Thao, Đạm Cà Mau.

Tuy nhiên, bức tranh tài chính hiện tại của Bitagco đang phải đối mặt cùng lúc nhiều thách thức: sức cầu thị trường yếu, gánh nặng nợ xấu, chi phí quản lý phình to và khả năng thanh khoản eo hẹp.

Cụ thể, Công ty TNHH Kiểm toán NVA mới đây đã hoàn tất kiểm toán Báo cáo tài chính bán niên năm 2025 của Bitagco, làm rõ nhiều vấn đề đáng chú ý liên quan đến kết quả kinh doanh và đưa ra ý kiến ngoại trừ về tính minh bạch trong số liệu tài chính. Theo báo cáo, Bitagco ghi nhận khoản lỗ sau thuế lên tới 294,9 tỷ đồng trong sáu tháng đầu năm, trong khi doanh nghiệp đề ra kế hoạch lợi nhuận năm 2025 ở mức dương 8 tỷ đồng.

Điểm nổi bật được kiểm toán nhấn mạnh là trong số 294,9 tỷ đồng lỗ nửa đầu 2025, có tới 216,2 tỷ đồng thực chất phát sinh từ năm tài chính 2024. Khoản lỗ này đến từ chi phí dự phòng phải thu khó đòi 193,2 tỷ đồng và dự phòng đầu tư tài chính dài hạn 23 tỷ đồng. Tuy nhiên, Bitagco đã không thực hiện điều chỉnh hồi tố số liệu vào báo cáo tài chính 2024. Nếu điều chỉnh theo đúng chuẩn mực, lợi nhuận sau thuế chưa phân phối trên bảng cân đối kế toán cuối năm 2024 sẽ giảm tương ứng 216,2 tỷ đồng, chi phí quản lý doanh nghiệp năm 2024 tăng 193,2 tỷ đồng và chi phí tài chính tăng thêm 23 tỷ đồng. Khi đó, kết quả kinh doanh cả năm 2024 của Bitagco sẽ chuyển từ mức lãi nhẹ thành lỗ 213,8 tỷ đồng.

Kiểm toán cũng lưu ý rằng nếu các điều chỉnh này được phản ánh đúng vào năm 2024, thì số lỗ nửa đầu năm 2025 sẽ giảm tương ứng, tức là kết quả kinh doanh 6 tháng đầu năm nay vốn không quá nặng nề như con số 294,9 tỷ đồng công bố. Dù vậy, việc chậm trễ trong phản ánh chi phí khiến báo cáo tài chính mất đi tính so sánh và phần nào ảnh hưởng đến niềm tin của cổ đông, nhà đầu tư vào độ minh bạch của công ty.

Bên cạnh vấn đề kiểm toán nêu, tình hình kinh doanh thực tế trong nửa đầu 2025 cũng phản ánh bức tranh ảm đạm. Bitagco đạt doanh thu thuần 101,09 tỷ đồng, giảm hơn 51% so với cùng kỳ năm ngoái. Lợi nhuận gộp chỉ đạt 3,09 tỷ đồng, giảm 7,8%. Doanh thu tài chính gần như biến mất, giảm tới 99,6% xuống còn 0,11 tỷ đồng so với mức 26,2 tỷ đồng cùng kỳ. Trong khi đó, chi phí bán hàng và quản lý doanh nghiệp đội lên 272,68 tỷ đồng so với mức âm 18,8 tỷ đồng cùng kỳ 2024, tức tăng thêm tới 291,48 tỷ đồng. Mặc dù chi phí tài chính có giảm 21,8% còn 25,29 tỷ đồng, nhưng khoản tiết kiệm này không đủ để bù đắp sự sụt giảm lợi nhuận gộp và gánh nặng chi phí quản lý. Kết quả cuối cùng là lợi nhuận sau thuế chuyển từ mức lãi 6,8 tỷ đồng cùng kỳ năm trước sang lỗ 294,9 tỷ đồng, mức sụt giảm lên tới hơn 300 tỷ đồng.

Nguyên nhân và áp lực dòng tiền

Theo lý giải từ phía doanh nghiệp, nguyên nhân chính đến từ bối cảnh ngành nông nghiệp gặp nhiều khó khăn. Giá nông sản ở mức thấp trong khi giá phân bón tăng liên tục và biến động mạnh, khiến nông dân giảm diện tích trồng trọt, cắt giảm đầu tư. Điều này trực tiếp ảnh hưởng đến nhu cầu mua phân bón – lĩnh vực kinh doanh cốt lõi của Bitagco. Bên cạnh đó, khi nông dân gặp khó, khả năng trả nợ cho các nhà cung cấp phân bón như Bitagco cũng bị ảnh hưởng, dẫn tới nợ phải thu tăng cao và phát sinh thêm dự phòng. Công ty cho biết đã nỗ lực thu hồi nợ trong 6 tháng đầu năm, nhưng số nợ quá hạn vẫn lớn, buộc phải trích lập dự phòng cao, kéo lợi nhuận đi xuống.

Với bức tranh kinh doanh này, mục tiêu kế hoạch năm 2025 dường như trở nên xa vời. Bitagco đặt mục tiêu doanh thu 520 tỷ đồng và lợi nhuận sau thuế 8 tỷ đồng cho cả năm. Nhưng sau nửa chặng đường, doanh thu mới đạt 101,09 tỷ đồng, tương đương chưa đến 20% kế hoạch, trong khi lợi nhuận không những chưa có mà còn âm tới gần 300 tỷ đồng.

Không chỉ thua lỗ nặng, tình hình tài chính của Bitagco cũng bộc lộ nhiều rủi ro. Tại ngày 30/6/2025, công ty ghi nhận lỗ lũy kế 221,1 tỷ đồng, so với đầu năm vẫn còn thặng dư 73,8 tỷ đồng. Như vậy, chỉ trong 6 tháng, toàn bộ lợi nhuận tích lũy nhiều năm đã bị xóa sạch, đồng thời công ty rơi vào trạng thái lỗ lũy kế bằng 27,6% vốn điều lệ (800 tỷ đồng). Đáng lo hơn, tiền mặt của Bitagco tại thời điểm này chỉ còn vỏn vẹn 0,14 tỷ đồng, trong khi tổng nợ vay lên tới 61,48 tỷ đồng, bằng 9,9% vốn chủ sở hữu. Cấu trúc nợ cũng cho thấy rủi ro thanh khoản, khi phần lớn là nợ ngắn hạn (61,2 tỷ đồng), trong khi nợ dài hạn chỉ 0,28 tỷ đồng. Với lượng tiền mặt thấp như vậy, áp lực trả nợ trong ngắn hạn sẽ là thách thức rất lớn đối với công ty.