Định giá hợp lý của cổ phiếu Nhà Khang Điền (KDH) là bao nhiêu?

Nhà Khang Điền được dự báo hụt hơi quý 3 vì chưa có dự án lớn bàn giao, nhưng giới phân tích xem đây là khoảng lặng trước khi The Gladia và các dự án mới tạo đột phá.

Áp lực khi không còn dự án bàn giao

Sau quý II/2025 thăng hoa nhờ bàn giao dự án The Privia, Công ty CP Kinh Doanh và Phát Triển Nhà Khang Điền (HOSE: KDH) bước sang quý III với bức tranh trầm lắng hơn hẳn. Báo cáo phân tích mới nhất của Chứng khoán Rồng Việt (VDSC) cho thấy doanh nghiệp bất động sản này đang trải qua giai đoạn “giảm tốc ngắn hạn” trước khi trở lại quỹ đạo tăng trưởng dài hạn.

Trong quý II/2025, KDH từng gây ấn tượng với doanh thu 1.046 tỷ đồng, tăng 47% so với quý trước và 62% so với cùng kỳ năm trước. Lợi nhuận sau thuế cổ đông mẹ đạt 199 tỷ đồng, nhờ bàn giao nốt phần còn lại của dự án The Privia và tái cơ cấu hàng tồn kho. Biên lợi nhuận gộp vẫn ở mức 39%, chỉ giảm nhẹ so với quý I.

Thế nhưng, quý III lại cho thấy một bức tranh trái ngược. VDSC ước tính doanh thu chỉ còn 243 tỷ đồng, giảm tới 77% so với quý II, lợi nhuận sau thuế cổ đông mẹ giảm tương ứng 67%, xuống khoảng 66 tỷ đồng. Nguyên nhân chính là chưa có dự án lớn nào được bàn giao; doanh thu quý này chủ yếu đến từ việc chuyển nhượng các sản phẩm nhỏ lẻ trong hàng tồn kho.

Dù chi phí bán hàng và quản lý (SG&A) đã giảm 38% so với quý trước, mức sụt giảm doanh thu quá mạnh khiến lợi nhuận vẫn co lại. Đây chính là thời điểm “chật vật” của KDH, phản ánh giai đoạn chuyển giao giữa hai dự án lớn.

Quỹ đất và chiến lược dài hạn vẫn là điểm tựa

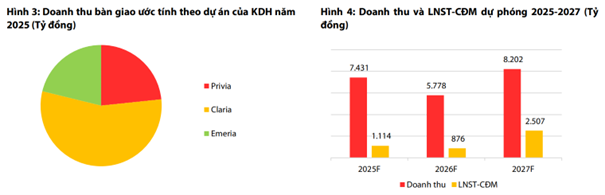

Dù vậy, bức tranh ngắn hạn ảm đạm không làm che mờ triển vọng dài hạn, VDSC dự báo từ quý IV/2025, khi dự án The Gladia (do liên doanh giữa KDH và Keppel Land thực hiện) chính thức mở bán và có thể bắt đầu bàn giao, doanh thu sẽ bật tăng trở lại. Riêng năm 2025, doanh thu hợp nhất của KDH được ước tính đạt 7.431 tỷ đồng, tăng 127% so với năm 2024, với lợi nhuận sau thuế cổ đông mẹ khoảng 1.115 tỷ đồng, tăng 38%.

Động lực tăng trưởng dài hạn còn đến từ loạt dự án quy mô lớn đã và đang triển khai như Solina tại Bình Chánh, KDC Tân Tạo (329 ha), KDC Phong Phú 2, cùng khu công nghiệp Lê Minh Xuân mở rộng. Theo VDSC, giai đoạn 2025–2029 sẽ mở ra chu kỳ phát triển mới khi các dự án này lần lượt được mở bán và bàn giao, củng cố vị thế của KDH trên thị trường bất động sản TP.HCM.

Dựa trên phương pháp định giá tổng các thành phần (SOTP), VDSC xác định giá trị hợp lý của cổ phiếu KDH ở mức 39.200 đồng/cổ phiếu, cao hơn khoảng 15% so với thị giá thời điểm công bố báo cáo (34.000 đồng). Nợ vay của doanh nghiệp được kiểm soát ở mức hợp lý, quỹ đất lớn và chiến lược triển khai bài bản tiếp tục là lợi thế cạnh tranh chủ chốt.

Rồng Việt đưa ra khuyến nghị “Tích lũy” cho nhà đầu tư dài hạn, nhấn mạnh rằng giai đoạn giảm tốc trong quý III chỉ mang tính tạm thời, là “khoảng lặng” trước khi KDH bứt phá cùng các dự án trọng điểm.