Định giá cao hơn trung bình ngành tới 135%, cổ phiếu ngân hàng này vẫn có thể tăng tiếp 22,2%

Tăng trưởng tín dụng năm 2025 được dẫn dắt bởi đầu tư công, trong khi tác động từ thuế quan và rủi ro vĩ mô đến ngân hàng này vẫn ở mức thấp, cổ phiếu được giữ triển vọng tích cực trong trung - dài hạn.

Trong bối cảnh đầu tư công được đẩy mạnh và môi trường lãi suất vẫn duy trì ở mức thấp, Vietcombank nổi lên như một cổ phiếu có thể tận dụng cơ hội từ dòng vốn tín dụng vào các dự án hạ tầng. Tuy nhiên, biên lãi thuần suy yếu và rủi ro vĩ mô từ chính sách thuế toàn cầu khiến triển vọng tăng trưởng cần được cân nhắc kỹ lưỡng.

Theo báo cáo cập nhật của mình, VNDirect tiếp tục khuyến nghị khả quan với cổ phiếu VCB, dự báo đây sẽ là một trong những mã dẫn dắt nhóm ngân hàng lớn trong chu kỳ phục hồi tiếp theo.

Tăng trưởng tín dụng dựa trên đầu tư công, áp lực từ thuế quan không đáng kể

VCB được kỳ vọng sẽ đạt tăng trưởng tín dụng 13% trong năm 2025, chủ yếu nhờ nhu cầu vốn cho các dự án hạ tầng – lĩnh vực đang được Chính phủ ưu tiên giải ngân. Mảng cho vay doanh nghiệp lớn tiếp tục đóng vai trò trụ cột, đặc biệt là các khách hàng có liên quan đến đầu tư công như năng lượng, cao tốc, logistics.

Trong khi đó, cho vay bán lẻ được dự báo phục hồi chậm hơn do yếu tố bất định từ vĩ mô, gồm cả rủi ro thương mại nếu chính quyền Mỹ áp dụng chính sách thuế quan mới. Dù khách hàng FDI chỉ chiếm khoảng 10% tổng dư nợ, nhưng nhóm này được đánh giá có năng lực tài chính tốt, nên rủi ro tín dụng vẫn ở mức kiểm soát. Tuy nhiên, thu nhập từ phí – đặc biệt từ tài trợ thương mại – có thể bị ảnh hưởng ngắn hạn.

NIM chịu áp lực do duy trì lãi suất cho vay thấp, CASA hỗ trợ chi phí vốn

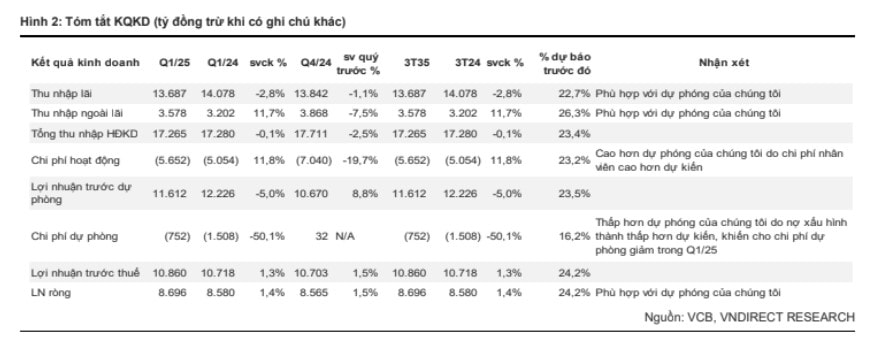

Trong quý 1/2025, NIM của Vietcombank giảm mạnh 30 điểm cơ bản so với quý trước và giảm 52 điểm cơ bản so với cùng kỳ, xuống còn 2,64% – mức thấp nhất kể từ 2022. Nguyên nhân chủ yếu là ngân hàng giữ mặt bằng lãi suất cho vay thấp để hỗ trợ tăng trưởng tín dụng.

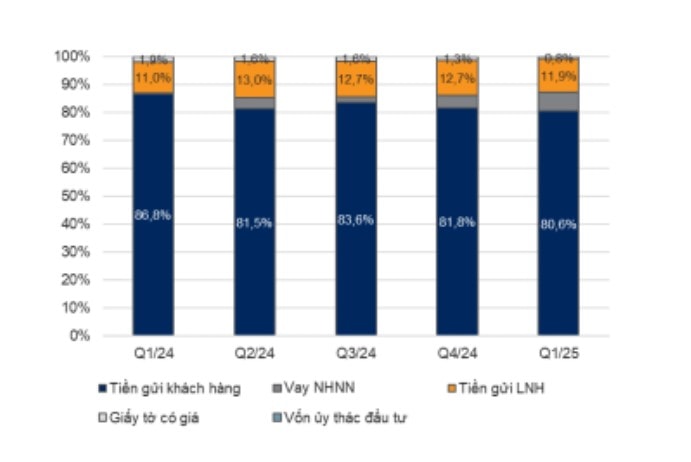

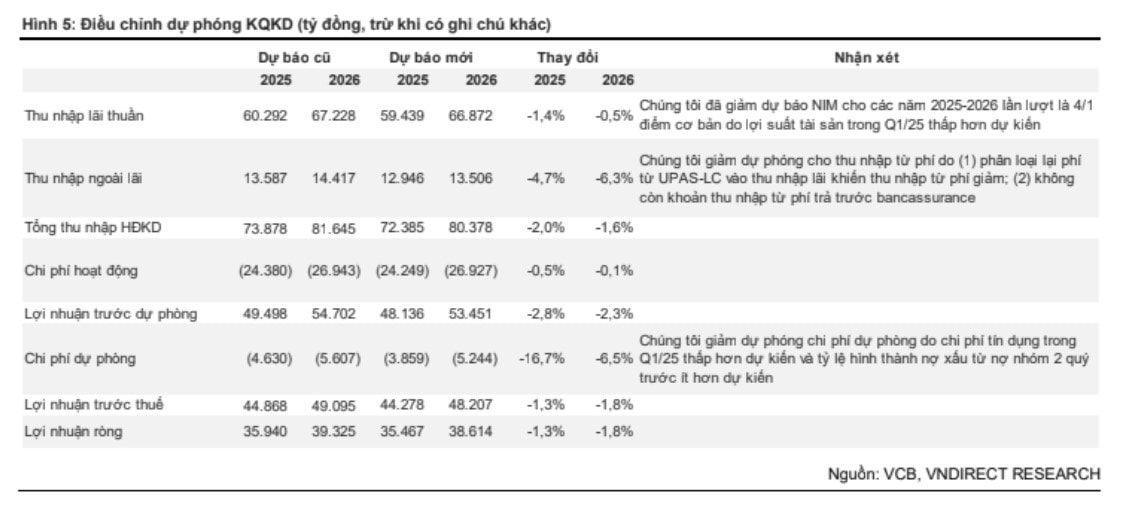

Dự báo NIM trung bình cả năm 2025 ở mức 2,73%, thấp hơn mức 2,86% của năm trước. Mặc dù vậy, chi phí vốn dự kiến sẽ tiếp tục được kiểm soát tốt nhờ tỷ lệ CASA cao và ổn định ở quanh mức 35%, phản ánh hiệu quả chiến lược bán chéo dịch vụ cho doanh nghiệp.

Sang năm 2026, biên lãi ròng có thể cải thiện nhờ cho vay bán lẻ phục hồi. Quý 1/2025 ghi nhận tín hiệu tích cực khi cho vay tiêu dùng tăng mạnh 13,1% so với quý trước – cho thấy dư địa tăng trưởng từ phân khúc có suất sinh lời cao vẫn rất lớn.

Chất lượng tài sản duy trì hàng đầu, dự phòng cao nhất hệ thống

Tỷ lệ nợ xấu của Vietcombank ở mức 1,03% vào cuối quý 1/2025, tăng nhẹ so với quý trước nhưng vẫn nằm trong vùng an toàn. Đáng chú ý, tỷ lệ dự phòng bao nợ xấu (LLR) ở mức 216% – cao nhất hệ thống ngân hàng niêm yết. Điều này cho thấy VCB đang duy trì bộ đệm rủi ro rất lớn, đủ sức ứng phó với các biến động từ bên ngoài. VNDirect kỳ vọng tỷ lệ nợ xấu sẽ giảm về mức 0,92% vào cuối năm, nhờ thu nhập hộ gia đình cải thiện, bất động sản hồi phục và kỳ vọng Luật hóa Nghị quyết 42 sẽ giúp xử lý tài sản bảo đảm hiệu quả hơn.

Khuyến nghị đầu tư, tiềm năng tăng giá 22%

VCB được định giá theo phương pháp kết hợp P/B và thu nhập thặng dư cho ra mức giá mục tiêu 69.300 đồng/cổ phiếu. Đây là mức định giá tương ứng P/B mục tiêu 2,8 lần – cao hơn 135% so với trung bình ngành (1,2 lần) nhưng vẫn thấp hơn mức chênh lệch lịch sử (160%) của VCB. Dựa trên mức giá đóng cửa ngày 27/6/2025, cổ phiếu có tiềm năng tăng giá 22,2%.

VNDirect giữ khuyến nghị KHẢ QUAN với cổ phiếu VCB, cho rằng rủi ro giảm giá chủ yếu nằm ở tăng trưởng thu nhập phí chậm hơn dự kiến hoặc tỷ lệ nợ xấu cao hơn dự báo. Tuy nhiên, với năng lực tài chính vững chắc và chiến lược tăng trưởng phù hợp với điều kiện kinh tế vĩ mô, VCB tiếp tục là lựa chọn hấp dẫn cho nhà đầu tư trung – dài hạn.