Diễn biến lạ của cổ phiếu họ "Vicem", 4 năm tròn chưa thoát diện cảnh báo

Kể từ khi vào diện cảnh báo, DXV vẫn đều đặn đưa ra các biện pháp khắc phục với hy vọng giai đoạn tiếp theo sẽ tốt hơn và có thể đưa cổ phiếu thoát khỏi diện cảnh báo nhưng đến nay vẫn "vùng vẫy" mà chưa thể dứt lỗ lũy kế...

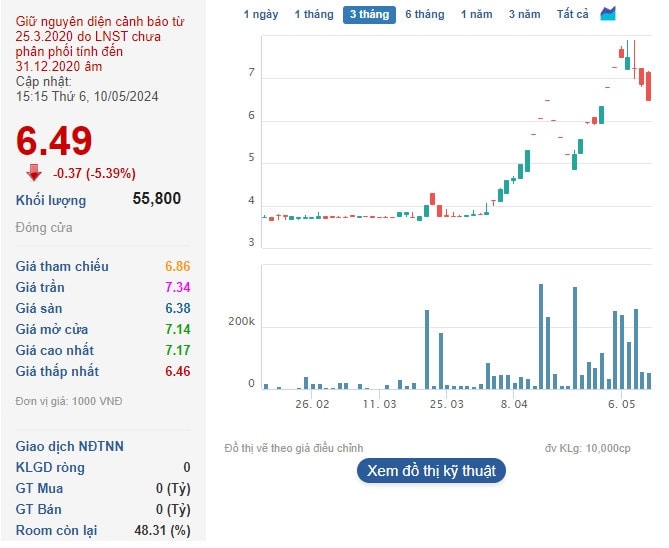

Đóng cửa phiên giao dịch cuối tuần qua (10/5), cổ phiếu DXV của Công ty CP Vicem Vật liệu Xây dựng Đà Nẵng giảm mạnh 5,39% xuống mức 6.490 đồng/cổ phiếu. Phiên này cũng khép lại tuần giao dịch bi quan của DXV khi đà tăng của cổ phiếu đã bị chững lại và lao dốc mạnh với 4 phiên giảm mạnh liên tiếp. Bên cạnh đó, chỉ báo MACD có khả năng cho tín hiệu bán khi khoảng cách với Signal Line đang được thu hẹp dần. Nếu điều này xảy ra thì rủi ro điều chỉnh trong ngắn hạn sẽ vẫn còn tiếp diễn.

Đáng chú ý, sau khoảng thời gian khá dài gần như đi ngang, cổ phiếu DXV từ đầu tháng 4 trở lại đây bất ngờ có liên tiếp những phiên tăng trần giảm sàn đi kèm thanh khoản đột biến. Thị giá DXV được kéo từ vùng 3.800 đồng lên 6.480 đồng/cp chỉ trong 10 phiên giao dịch nửa đầu tháng 4 với 6 phiên tăng trần. Sau đó, cổ phiếu này tiếp tục có các phiên tăng giảm đan xen với tính chất tương đối "bù trừ", khiến thị giá vẫn giữ được vùng 6.4xx đồng/cổ phiếu cho tới hiện nay. Thanh khoản DXV cũng có sự cải thiện từ vài nghìn đơn vị lên vài chục nghìn đơn vị mỗi phiên.

Được biết, hồi cuối tháng 3 vừa qua, HOSE ra thông báo giữ nguyên diện cảnh báo đối với cổ phiếu DXV do Công ty chưa khắc phục nguyên nhân bị đưa vào diện cảnh báo theo quy định. HOSE cho biết sở dĩ đưa ra quyết định này là do lợi nhuận sau thuế thu nhập doanh nghiệp của DXV đang âm 8,3 tỷ đồng, còn lợi nhuận sau thuế chưa phân phối âm 14,16 tỷ đồng (dựa trên BCTC kiểm toán năm 2023), tiếp tục thuộc diện cảnh báo theo quy định.

Tính đến cuối tháng 3 vừa qua cũng là thời điểm vừa tròn 4 năm kể từ khi HOSE gửi quyết định đưa cổ phiếu DXV vào diện cảnh báo, bắt đầu tính từ 25/03/2020. Khi đó, lợi nhuận sau thuế thu nhập doanh nghiệp cũng như lợi nhuận sau thuế chưa phân phối tính đến ngày 31/12/2019 của DXV lần lượt âm 6,9 tỷ đồng và âm 6,2 tỷ đồng.

Từ đó đến nay, qua các năm, DXV vẫn đều đặn đưa ra các biện pháp khắc phục với hy vọng giai đoạn tiếp theo sẽ tốt hơn và có thể đưa cổ phiếu thoát khỏi diện cảnh báo nhưng đến nay vẫn "vùng vẫy" mà chưa thể dứt lỗ lũy kế.

Theo tìm hiểu, Công ty CP Vicem Vật liệu Xây dựng Đà Nẵng là công ty con của Tổng công ty công nghiệp Xi măng Việt Nam (Vicem) với tỷ lệ sở hữu 65,8% vốn. Công ty có vốn điều lệ 99 tỷ đồng – duy trì từ thời điểm cổ phần hóa 2007 đến nay, không có cổ đông lớn khác ngoài Vicem. Doanh nghiệp hoạt động trong lĩnh vực kinh doanh xi măng, sản xuất và kinh doanh các loại vật liệu xây dựng như gạch nung tuynel, sản xuất vỏ bao xi măng, bao bì các loại. Địa bàn kinh doanh từ Đà Nẵng trở vào các tỉnh Tây Nguyên.

Tình hình kinh doanh của công ty nhìn chung không mấy thuận lợi, giai đoạn 2020 – 2022 lãi vài trăm triệu đồng mỗi năm. Sang đến 2023, doanh nghiệp thậm chí còn ghi nhận lỗ 8,3 tỷ đồng.

Giải trình về kết quả kinh doanh "kém sắc", DXV cho biết thị trường xi măng trong nước năm qua tiếp tục cạnh tranh khốc liệt do cung vượt xa cầu. Thị trường bất động sản trầm lắng, nhu cầu tiêu thụ xi măng trong nước giảm, xu hướng dịch chuyển nhu cầu từ xi măng bao sang xi măng rời gây nhiều khó khăn đối với hoạt động sản xuất kinh doanh vật liệu xây dựng của công ty.

Theo đó, sản lượng tiêu thụ cả 3 sản phẩm kinh doanh của công ty (xi măng, vỏ bao và gạch) đều giảm, giá bán giảm mạnh. 2 nhà máy sản xuất gạch của công ty gồm Lai Nghi và An Hòa đã phải dừng lò trong 8 tháng và 3 tháng vì cầu yếu. Trong khi đó, giá cả nguyên vật liệu đầu vào sản xuất như đất sét, điện… tăng, đặc biệt là giá đất sét, nguồn cung khan hiếm.

Năm nay, ban lãnh đạo DXV đánh giá tình hình kinh doanh vẫn còn nhiều khó khăn. Do vậy, công ty lên kế hoạch tổng doanh thu 194,4 tỷ đồng và lỗ sau thuế 5,9 tỷ đồng, năm thua lỗ thứ 2 liên tiếp.

Đến hết quý 1/2024, công ty báo cáo doanh thu thuần giảm 10% xuống 32,3 tỷ đồng và lỗ 660 triệu đồng, tăng lỗ thêm so với mức 612 triệu đồng cùng kỳ năm trước.

Nhiệm vụ trọng tâm của doanh nghiệp năm nay là tăng cường công tác bán hàng, tìm kiếm đối tác, thêm thị trường tiêu thụ để gia tăng sản lượng. Đồng thời, công ty cố gắng hoàn thành Giấy chứng nhận đầu tư nỏ đất sét Hóc Lầy, thông Phú Đa 2, xã Duy Thu, huyện Duy Xuyên, tỉnh Quảng Nam để triển khai, sớm đưa mỏ vào khai thác nhằm chủ động nguồn nguyên liệu cho sản xuất gạch và hạ giá thành sản phẩm.

Báo cáo của Giám đốc Trần Văn Khôi, năm qua công ty đã xúc tiến thủ tục xin cấp phép. Tuy nhiên, tỉnh Quảng Nam có nhiều thay đổi về công tác nhân sự quản lý của các sở, ban, ngành nên ảnh hưởng đến tiến độ. Đến nay, các văn bản góp ý dự án của các đơn vị đã đầy đủ theo nội dung văn bản lấy ý kiến của Sở Kế hoạch Đầu tư. Trong khi đó, Sở Kế hoạch Đầu tư đang chờ UBND tỉnh ban hành quyết định phê duyệt danh sách các dự án mỏ không qua đấu giá (trong đó có dự án mỏ sét Hóc Lầy) để trình UBND tỉnh xem xét phê duyệt cấp giấy chứng nhận đầu tư.

Lưu Lâm