Đi nước cờ táo bạo, 'ngôi sao bán lẻ' ngành ngân hàng đứng trước ngưỡng cửa bản lề

Tỏa sáng ở mảng bán lẻ, ngân hàng này lại đang xoay trục chiến lược, bước vào giai đoạn bản lề với cả cơ hội lẫn phép thử khắc nghiệt phía trước.

Cơ hội từ chiến lược mới và môi trường pháp lý thuận lợi

Ngân hàng TMCP Quốc tế Việt Nam (VIB, HOSX: VIB) từng được biết đến như một “ngôi sao bán lẻ” trên thị trường khi mảng cho vay cá nhân có thời điểm chiếm tới gần 90% tổng dư nợ. Tuy nhiên, sau giai đoạn tăng trưởng nóng, tín dụng bán lẻ chững lại do nhu cầu vay tiêu dùng suy yếu và thị trường bất động sản trầm lắng, buộc ngân hàng phải tìm một hướng đi mới. Bản báo cáo định giá mới nhất từ Chứng khoán Rồng Việt cho thấy VIB đang đứng trước ngưỡng cửa chuyển mình, song hành cùng nhiều cơ hội và thách thức.

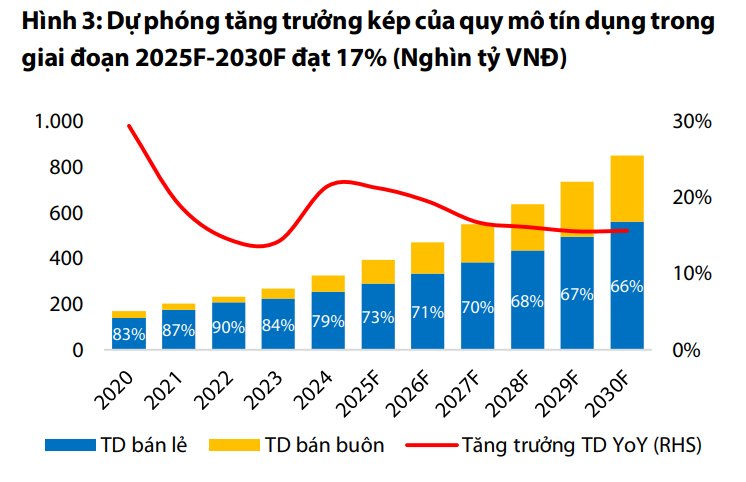

Điểm nhấn lớn nhất trong chiến lược giai đoạn 2025–2030 của VIB là giảm dần tỷ trọng cho vay cá nhân xuống quanh mức 70% để nhường “room” tín dụng cho doanh nghiệp nhỏ và vừa (SME) và siêu nhỏ (MSME). Đây được coi là bước đi tất yếu trong bối cảnh nhu cầu bán lẻ chậm phục hồi, đồng thời giúp ngân hàng tối ưu hóa hạn mức tín dụng được cấp. Thực tế, quy mô tín dụng VIB đã tăng trưởng bình quân 22%/năm giai đoạn 2017–2024, đưa thị phần cho vay từ 1,7% lên 2,7%. Việc xoay trục sang doanh nghiệp nếu thành công có thể giúp ngân hàng duy trì tốc độ CAGR 17% cho giai đoạn 2025–2030, trong đó tín dụng doanh nghiệp được kỳ vọng tăng bình quân 23%/năm.

Song song, yếu tố vĩ mô và pháp lý cũng đang mở ra những cú hích mới. Nghị quyết 42 sau gần 8 năm thí điểm đã được Quốc hội chính thức đưa vào Luật các TCTD, có hiệu lực từ quý IV/2025. Đây là điểm tựa quan trọng giúp ngân hàng rút ngắn thời gian thu giữ tài sản bảo đảm chỉ còn 3–6 tháng, giảm đáng kể chi phí tố tụng. Với đặc thù hơn 60% tài sản bảo đảm của VIB là bất động sản, việc luật hóa NQ42 cùng với xu hướng hồi phục của thị trường địa ốc sẽ thúc đẩy nhanh tiến trình xử lý và thu hồi nợ xấu. Theo tính toán, chỉ riêng hoạt động này cũng có thể mang lại cho VIB khoản thu nhập bất thường đáng kể trong giai đoạn tới.

Ngoài trụ cột tín dụng, ngân hàng cũng kỳ vọng cải thiện thu nhập ngoài lãi, vốn từng suy yếu mạnh vì bancassurance. Sau cú sốc doanh thu APE giảm 60% giai đoạn 2023–2024, VIB đang đẩy mạnh hợp tác với Prudential theo hợp đồng gia hạn đến năm 2036, đồng thời bổ sung cơ chế kiểm soát chất lượng tư vấn. Song hành, VIB tăng tốc triển khai dịch vụ tài chính số thông qua liên kết với Công ty Chứng khoán Kafi, tích hợp sản phẩm chứng khoán ngay trên ứng dụng MyVIB. Đây được xem là hướng đi mới nhằm củng cố nguồn thu dịch vụ, trong khi dịch vụ thẻ tín dụng vẫn giữ lợi thế thị phần, đứng đầu về chi tiêu Mastercard và top 3 toàn thị trường.

Một yếu tố tiềm năng khác là khả năng tìm kiếm nhà đầu tư chiến lược. Sau khi Commonwealth Bank of Australia thoái vốn hồi tháng 3/2025, VIB hiện còn 25% room cho nhà đầu tư nước ngoài. Nếu thương vụ mới được thực hiện, định giá cổ phiếu VIB có thể được tái định vị, tương tự các deal gần đây như OCB và VPBank với P/B ở mức 2,3–2,5 lần.

Những thách thức không thể bỏ qua

Tuy nhiên, cơ hội luôn đi kèm rủi ro. VIB đang đối diện với một số “điểm nghẽn” có thể ảnh hưởng lớn tới hiệu quả kinh doanh. Trước hết là chất lượng tài sản. Nợ xấu tăng nhanh trong giai đoạn 2023–2024 khiến tỷ lệ NPL cuối quý II/2025 vọt lên 3,6%. Dù thấp hơn mức trung bình hệ thống, song bộ đệm dự phòng lại ở mức rất mỏng (tỷ lệ bao phủ nợ xấu chỉ 37%), thấp hơn hẳn so với các ngân hàng cùng quy mô. Điều này đồng nghĩa trong các quý tới, ngân hàng sẽ buộc phải tăng mạnh trích lập, gây áp lực trực tiếp lên lợi nhuận.

Biên lãi ròng (NIM) cũng là một điểm đáng lo. Sau khi đạt đỉnh 5% vào năm 2023, NIM của VIB liên tục thu hẹp, chỉ còn 3,3% tại quý II/2025. Nguyên nhân đến từ việc tung ra các gói vay ưu đãi kích cầu, cùng với áp lực cạnh tranh ngày càng khốc liệt trong mảng bán lẻ và SME. Sức ép lợi nhuận càng nặng hơn khi thu nhập ngoài lãi chưa thể bù đắp kịp thời, nhất là khi bancassurance chưa sớm quay lại quỹ đạo tăng trưởng.

Câu chuyện huy động vốn cũng là một thách thức với VIB, dù sản phẩm tài khoản “Siêu lợi suất” giúp CASA tăng trưởng 31% YTD và đạt 16,8%, tỷ lệ này vẫn thấp hơn đáng kể so với các ngân hàng bán lẻ khác như ACB hay TPBank. Nếu không cải thiện nguồn vốn chi phí thấp, VIB sẽ khó mở rộng NIM bền vững.

Về dài hạn, áp lực cạnh tranh là không nhỏ với VIB. SME đang trở thành “miếng bánh” chung mà nhiều ngân hàng khác cũng tập trung khai thác. Với lợi thế về quy mô và mạng lưới, các ngân hàng lớn có thể tạo sức ép khiến VIB khó giữ biên lợi nhuận. Trong khi đó, các rủi ro vĩ mô từ biến động lãi suất quốc tế đến tình hình địa chính trị có thể tác động trực tiếp đến nhu cầu tín dụng và chất lượng tài sản.

Có thể thấy, VIB đang ở vào giai đoạn bản lề: một mặt sở hữu nhiều động lực tăng trưởng mới từ chiến lược xoay trục, Nghị quyết 42 và kỳ vọng thu hút nhà đầu tư ngoại; mặt khác vẫn phải đối diện với bài toán nợ xấu, NIM suy giảm và cạnh tranh gia tăng. Với ROE dự phóng 2026 lên mức 20,1% và lợi nhuận sau thuế ước đạt hơn 13.000 tỷ đồng, tiềm năng của ngân hàng vẫn được đánh giá cao. Nhưng để biến tiềm năng thành hiện thực, VIB cần giải bài toán chất lượng tài sản và tối ưu chi phí vốn, đây là hai yếu tố sẽ quyết định sự thành bại của chiến lược chuyển mình.