DHC được khuyến nghị mua với giá mục tiêu 56.745 đồng/cổ phiếu

Năm 2023, ACBS dự phóng kinh doanh DHC với lãi sau thuế giảm 9% so với cùng kỳ xuống 345 tỷ đồng. Tuy nhiên, lãi sau thuế từ năm 2024, 2025 sẽ tăng mỗi năm 10% và 23%...

Theo Công ty CP Chứng khoán ACB (ACBS), Công ty CP Đông Hải Bến Tre (HOSE: DHC) hiện có hai nhà máy bao bì chỉ mới chạy nửa công suất thiết kế, hơn 50 triệu sản phẩm/năm, do đó khả năng tăng trưởng DHC còn rất lớn khi mảng này đem lại lợi nhuận gộp khá cao (khoảng 60%).

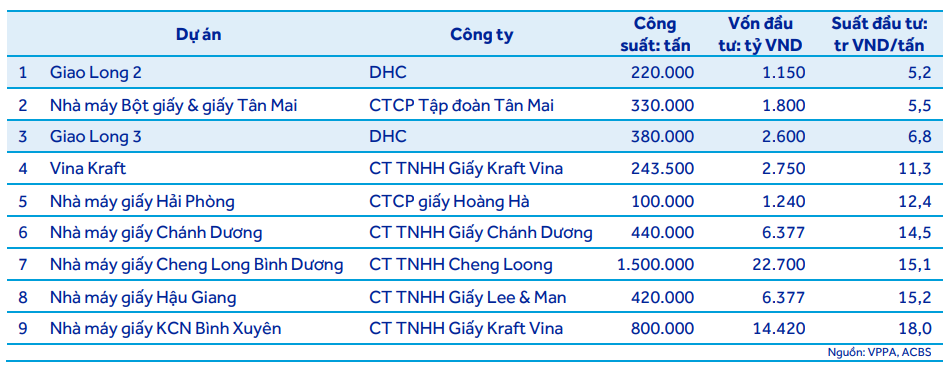

Bên cạnh đó, DHC có triển vọng mở rộng và tăng trưởng với dự án nhà máy Giấy Giao Long 3, khi 2 nhà máy giấy hiện đã chạy hết công suất. Trên thực tế, Giao Long 3 được triển khai từ năm 2022 tuy nhiên bị tạm ngừng lại do điều kiện thị trường chưa thuận lợi.

Theo kế hoạch mới nhất, dự án bị dời lại đến cuối năm 2026 và sẽ bị đội vốn từ 1.800 tỷ đồng lên 2.600 tỷ đồng. Dù có khả năng bị đội vốn, suất đầu tư của nhà máy Giao Long 3 vẫn rất thấp, đảm bảo lợi nhuận hấp dẫn và sức cạnh tranh so với các nhà máy khác trong ngành.

Trong 6-12 tháng tới, ACBS cho rằng DHC sẽ được hưởng lợi từ các yếu tố như lợi nhuận quý 3/2023 dự kiến cải thiện nhờ giá nguyên vật liệu đầu vào là giấy tái chế tích trữ từ 2-3 tháng trước ở vùng thấp trong khi giá bán được kỳ vọng sẽ tăng lên do nhu cầu tăng.

Thứ hai, khách hàng chính của DHC mảng cung cấp bao bì là các công ty xuất khẩu ở địa bàn đồng bằng sông Cửu Long, đặc biệt là trong lĩnh vực thủy hải sản có sự hồi phục kể từ tháng 7/2023, từ đó tác động tích cực triển vọng kinh doanh.

Thứ ba, trong trường hợp nhu cầu mảng bao bì tăng trở lại, DHC có tiềm năng để gia tăng công suất từ dây chuyền sản xuất thùng carton thành phẩm mới, công suất 48 triệu sản phẩm. Đây là dây chuyền được đưa vào vận hành từ tháng 4/2022 tuy nhiên chưa lấp đầy công suất do cầu thị trường đi xuống.

Năm 2023, ACBS dự phóng kinh doanh DHC với lãi sau thuế giảm 9% so với cùng kỳ xuống 345 tỷ đồng. Tuy nhiên, lãi sau thuế từ năm 2024, 2025 sẽ tăng mỗi năm 10% và 23%.

Với tiềm năng tăng trưởng trên, ACBS đưa ra khuyến nghị mua cổ phiếu DHC với giá mục tiêu 56.745 đồng/cp (tổng mức sinh lời kỳ vọng 27,8%).

Tuy nhiên, ACBS cũng chỉ ra một số các yếu tố rủi ro, cụ thể:

Hoạt động kinh doanh của DHC có nguy cơ phải đối mặt với sự cạnh tranh từ các doanh nghiệp Trung Quốc khi các chính sách về bảo vệ môi trường tại Trung Quốc đang buộc các doanh nghiệp giấy của Trung Quốc chuyển dần nhà máy sang các nước láng giêng Đông Nam Á, đặc biệt là Việt Nam. Tuy nhiên, thị trường chính của các doanh nghiệp này vẫn là thị trường Trung Quốc, do đó, phần lớn sản phẩm sản xuất ra sẽ được xuất trở lại phục vụ nhu cầu tại Trung Quốc. Sự cạnh tranh chỉ trở nên gay gắt tạm thời khi nhu cầu tại thịtrường Trung Quốc bị suy giảm.

Theo VPPA, ngành giấy là ngành phụ trợcho hầu hết các lĩnh vực sản xuất xuất khẩu nên khi các ngành này như giầy dép, dệt may, đồ gỗ, thủy sản,... chịu ảnh hưởng và suy giảm đơn hàng đã kéo theo sự sụt giảm trong tiêu thụ giấy bao bì. Hơn nữa, cũng theo VPPA ước tính, hiện năng lực sản xuất ngành giấy lớn lên đến khoảng 8 triệu tấn/năm, nhiều doanh nghiệp chỉ đang hoạt động 50% - 60% công suất thiết kế để duy trì sản xuất, nếu không có lợi thế nhất định về chi phí đầu tư, vận chuyển,..

Dự báo đến năm 2025, năng lực sản xuất ngành giấy có thể tăng thêm khoảng 3 triệu tấn/năm, đồng thời dòng vốn rót vào sản xuất giấy bao bì phổ thông đang tiếp tục gia tăng. Các doanh nghiệp nhỏ đang tiếp tục tăng quy mô sản xuất, trong khi doanh nghiệp nước ngoài thuộc lĩnh vực này cũng đang tiếp tục tìm đường đầu tư vào Việt Nam. Vì vậy, nguồn cung có thể dư rất nhiều nếu không chuyển đổi sang phân khúc giấy bao bì cao cấp hoặc tìm đường xuất khẩu.Để chuẩn bị cho môi trường cạnh tranh này, DHC quyết định chuyển đổi sản phẩm chủ lực của Giao Long 3 từ giấy công nghiệp thông thường sang dòng giấy kraftliner cao cấp.

Nguyên Nam