DGC - Giá phốt pho vàng liệu đã chạm đáy?

Hóa chất Đức Giang (DGC) giữ vững vị thế đầu ngành hóa chất, đẩy mạnh chiến lược mở rộng và sản phẩm giá trị gia tăng. Theo nhận định, cổ phiếu DGC đang ở vùng định giá hấp dẫn với tiềm năng tăng giá 14,5%.

Với vị thế là doanh nghiệp top đầu trong ngành hóa chất, dù đối mặt với một số khó khăn từ biến động giá nguyên liệu và nhu cầu giảm, Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) vẫn duy trì tiềm năng tăng trưởng dài hạn nhờ chiến lược nâng cao giá trị gia tăng từ các quặng apatit, phát triển sản phẩm lithium và pin năng lượng, đồng thời đẩy mạnh nghiên cứu phát triển (R&D) trong ngành hóa chất cùng với triển vọng của nhiều dự án trọng điểm khác.

DGC với mục tiêu “bơi ra biển lớn”

Ngành hóa chất Việt Nam năm 2024 duy trì đà tăng trưởng ổn định dù đối mặt với nhiều thách thức. Theo báo cáo thị trường hóa chất năm 2024 của Bộ Công thương, mặc dù nhập siêu hóa chất tiếp tục tăng, ước đạt khoảng 10,55 tỷ USD, ngành vẫn phát triển nhờ vào nhu cầu từ các ngành công nghiệp hỗ trợ, nông nghiệp và xây dựng. Chính phủ đã vạch ra chiến lược phát triển ngành hóa chất đến năm 2030, với mục tiêu tăng trưởng bình quân 10 - 11%/năm và gia tăng tỷ trọng ngành trong tổng giá trị công nghiệp. Bên cạnh đó, việc sửa đổi Luật Hóa chất cũng tạo ra một môi trường pháp lý thuận lợi cho sự phát triển bền vững của ngành.

Bước sang năm 2025, ngành hóa chất Việt Nam được dự báo sẽ duy trì đà tăng trưởng ổn định nhờ nhu cầu nội địa gia tăng và quá trình hội nhập sâu rộng vào chuỗi giá trị toàn cầu. Các phân khúc chủ lực như hóa dầu, phân bón và hóa chất cơ bản tiếp tục giữ vai trò then chốt trong công nghiệp hóa. Riêng mảng phân bón được kỳ vọng tăng trưởng đều đặn, từ quy mô 4,6 tỷ USD năm 2024 lên gần 6,7 tỷ USD vào 2034. Bên cạnh đó, năng lực sản xuất trong nước với các hóa chất cơ bản như axit phosphoric, xút hay amoniac cũng ngày càng được củng cố, hướng đến mục tiêu tự chủ 80 - 90% nhu cầu vào năm 2025.

Trong bối cảnh này, Công ty CP Hóa chất Đức Giang (HOSE: DGC) nổi bật như một doanh nghiệp có nhiều cơ hội phát triển nhờ vào nền tảng công nghệ và tài chính vững chắc trong lĩnh vực hóa chất. Với các dự án được đầu tư mạnh mẽ và chiến lược mở rộng sản xuất, DGC đang được đánh giá không chỉ là doanh nghiệp dẫn đầu trong ngành hóa chất Việt Nam mà còn hướng đến việc mở rộng hoạt động ra thị trường quốc tế.

DGC hiện giữ vai trò chủ lực trong ngành hóa chất Việt Nam, đặc biệt là mảng sản xuất phốt pho vàng (P4) - lĩnh vực mà doanh nghiệp này đang nắm gần 50% tổng công suất toàn quốc với công suất thiết kế 70.000 tấn/năm và chiếm khoảng 56% thị phần trong nước.

Bên cạnh sản phẩm chủ lực là phốt pho vàng (P4), DGC còn sở hữu các nhà máy sản xuất xút (NaOH) với công suất thiết kế lên đến 150.000 tấn/năm. Doanh nghiệp hiện đang mở rộng sang các mảng hóa chất khác như xút - clo thông qua dự án Đức Giang Nghi Sơn, dự kiến khởi công trong quý 3/2024 và đi vào hoạt động từ năm 2026. Dự án này nhằm đa dạng hóa sản phẩm và nâng cao năng lực cạnh tranh của doanh nghiệp trên thị trường trong nước và quốc tế.

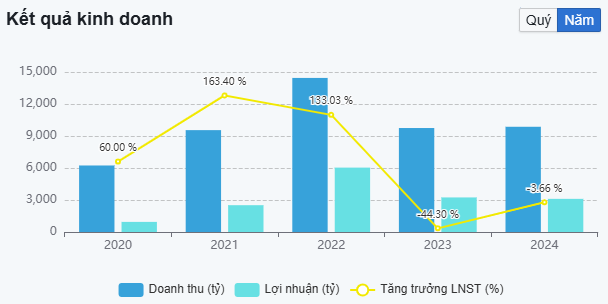

Kết năm 2024, doanh thu thuần của DGC đạt 9.748,01 tỷ VNĐ (+1,19% YoY) và lợi nhuận sau thuế đạt 3.107,4 tỷ VNĐ (-3,66% YoY) do giá bán phốt pho vàng giảm và chi phí vận hành tăng nhẹ.

Theo ABS Research, mảng kinh doanh phốt pho vàng (P4) năm 2024 của DGC có doanh thu đạt 4.253 tỷ đồng (+15,2% YoY) và chiếm tới 43,1% cấu trúc doanh thu thuần. Tiếp đến là mảng phân bón với giá trị doanh thu 2.284 tỷ đồng (+68,8% YoY) và chiếm 23,2% cơ cấu doanh thu thuần. Mảng Axit Photphoric sụt giảm mạnh khi doanh thu thuần của mảng này chỉ đạt 1.773 tỷ đồng (- 48,5% YoY) và chiếm tỷ trọng 18% doanh thu thuần.

.png)

Bên cạnh việc cải thiện tốt kết quả hoạt động kinh doanh, SHS Research đánh giá DGC sở hữu cấu trúc tài chính tài chính an toàn với tỷ lệ nợ vay/ vốn chủ sở hữu thấp và tài sản ngắn hạn chiếm tỷ trọng lớn. Cụ thể, kết năm 2024, tỷ lệ nợ vay/ vốn chủ sở hữu của DGC chỉ còn 6,3% - thể hiện mức độ rủi ro rất thấp so với một doanh nghiệp hoạt động trong lĩnh vực sản xuất. Bên cạnh đó, tài sản ngắn hạn chiếm tỷ trọng khoảng 70% tổng tài sản của doanh nghiệp, với giá trị chủ yếu là tiền mặt và tiền gửi. Năm 2024, tài sản ngắn hạn của DGC đạt 17.700 tỷ VND, tăng hơn 3,7 lần so với năm 2020.

Bốn động lực của DGC trong năm 2025

Đánh giá triển vọng hoạt động kinh doanh của DGC trong năm 2025, SSI Research dự phóng doanh thu thuần và lợi nhuận sau thuế của doanh nghiệp lần lượt có giá trị 10.666 tỷ VND (+ 8,1% YoY) và 3.544 tỷ VND (+ 14,1% YoY) nhờ 4 yếu tố chính là (1) tăng sản lượng phốt pho vàng sau khi tăng công suất vào năm 2024, (2) tăng tỷ lệ quặng tự chủ từ đó giảm chi phí nguyên liệu, (3) chuyển đổi dần từ sản phẩm thượng nguồn sang sản phẩm hạ nguồn và (4) lợi nhuận đóng góp thêm từ nhà máy Chlo-alkali tại Nghi Sơn.

Cũng theo SSI Research, trong năm 2025, DGC dự kiến chi thêm 1.300 tỷ VND cho 4 dự án là (1) nhà máy Chlo-alkali tại Nghi Sơn (vốn đầu tư 1.200 tỷ VNĐ), (2) nhà máy ethanol tại Đắk Nông (vốn đầu tư 50 tỷ VNĐ), (3) mở rộng công suất cho nhà máy pin TSB (vốn đầu tư 40 tỷ VNĐ) và (4) mở rộng khai trường 25 (vốn đầu tư 10 tỷ VNĐ)... nhằm đa dạng hóa danh mục sản phẩm, nâng cao hiệu quả chuỗi sản xuất và tạo nền tảng tăng trưởng tích cực trong trung và dài hạn.

Riêng đối với dự án nhà máy Chlo-alkali tại Nghi Sơn, DGC đã bắt đầu xây dựng nhà máy vào tháng 2/2025, dự kiến sẽ đi vào hoạt động thương mại từ Q2/2026. Nhà máy Chlo-alkali tại Nghi Sơn dự kiến sẽ tạo ra 2.000 tỷ VND doanh thu và 200 tỷ đồng lợi nhuận ròng mỗi năm (khoảng 6% lợi nhuận ròng năm 2024) trong kịch bản sử dụng tối đa công suất (50 nghìn tấn xút mỗi năm).

Với các diễn biến chính như trên, SSI Research dự phóng giá mục tiêu đối với cổ phiếu DGC là 101.000 VND/cổ phiếu, tương đương giá trị tiềm năng tăng giá vào khoảng 14,5% và khuyến nghị khả quan đối với triển vọng của cổ phiếu này.

Trên thị trường chứng khoán, tính đến cuối phiên giao dịch ngày 18/4/2025, cổ phiếu DGC đang tăng nhẹ 1,49% lên 88.500 đồng/ cổ phiếu, đây là phiên tăng giá thứ hai liên tiếp của mã này. Tuy nhiên, so với vùng đỉnh đầu năm 2025, cổ phiếu của hóa chất Đức Giang đã lao dốc tới gần 38% giá trị.

Nhìn chung, cổ phiếu DGC đang nằm trong vùng định giá tương đối hấp dẫn đối với những nhà đầu tư có khẩu vị trung - dài hạn. Với nền tảng tài chính lành mạnh, vị thế đầu ngành và định hướng mở rộng sang các sản phẩm hóa chất giá trị gia tăng như pin, lithium và axit phosphoric, triển vọng tăng trưởng trong trung và dài hạn đối với doanh nghiệp được củng cố bởi chiến lược đầu tư bài bản vào các dự án mới và tiềm năng tăng giá bán bình quân nhờ đẩy mạnh bán hàng tại các thị trường Nhật Bản và Hàn Quốc.

Tuy nhiên, nhà đầu tư cần theo dõi sát diễn biến giá phốt pho nói chung, tiến độ triển khai các dự án mới và chính sách thương mại của Trung Quốc - những yếu tố nêu trên có thể tác động trực tiếp đến các biên lợi nhuận và mức độ cải thiện kết quả kinh doanh của DGC trong thời gian tới.

SSI nhận định DGC có thể sẽ phải đối mặt với 2 rủi ro là (1) tình trạng thiếu hụt quặng apatit kéo dài và (2) quá trình cấp phép mở rộng công suất tại Khai trường 25 kéo dài hơn dự kiến.