Đây là cổ phiếu bất động sản khu công nghiệp nên có trong danh mục đầu tư năm nay

Doanh nghiệp bất động sản khu công nghiệp này sở hữu nhiều dự án vừa hoàn tất giải phóng mặt bằng và có thể sớm đưa vào khai thác.

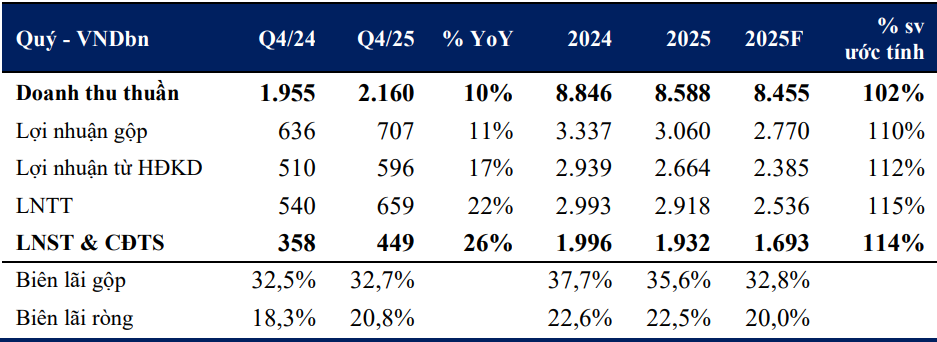

Theo báo cáo cập nhật mới đây của Chứng khoán BETA, Tổng Công ty IDICO (HNX:IDC) ghi nhận doanh thu quý IV đạt 2.160 tỷ đồng, tăng 10% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc về cổ đông thiểu số đạt 449 tỷ đồng, tăng 26% YoY.

Trong khi đó, biên lợi nhuận gộp quý IV/2025 của IDC đạt 32,7%, duy trì ở vùng cao và góp phần giúp doanh nghiệp vượt kế hoạch lợi nhuận cả năm, dù doanh thu lũy kế chỉ hoàn thành 96% kế hoạch. Lợi nhuận trước thuế năm 2025 đạt 2.918 tỷ đồng, hoàn thành 112% kế hoạch.

Lũy kế cả năm 2025, IDC ghi nhận doanh thu gần 8.600 tỷ đồng và LNST sau lợi ích cổ đông thiểu số đạt 1.932 tỷ đồng, giảm nhẹ 3% so với năm trước.

Trong bối cảnh dòng vốn FDI có dấu hiệu chậm lại ở một số địa phương, kết quả này được đánh giá là “đi ngang tích cực”, phản ánh năng lực duy trì lợi nhuận của một doanh nghiệp khu công nghiệp sở hữu quỹ đất thương phẩm lớn và đã sẵn sàng cho thuê.

Bước sang năm 2026, IDC được kỳ vọng rõ nét hơn khi nhiều dự án mới hoàn tất giải phóng mặt bằng và có thể đưa vào khai thác. Doanh nghiệp hiện sở hữu các khu công nghiệp trọng điểm như Hựu Thạnh (Long An), Cầu Nghìn (Thái Bình), Quế Võ 2 (Bắc Ninh) vẫn duy trì sức hút tốt với dòng vốn sản xuất.

Bên cạnh đó, IDC đang đẩy nhanh tiến độ tại Vinh Quang giai đoạn 1 (226 ha, Hải Phòng) và Tân Phước 1 (470 ha, Tiền Giang), tạo nền tảng cho tăng trưởng trung hạn.

Không chỉ phụ thuộc vào mảng khu công nghiệp, IDC tiếp tục mở rộng mảng năng lượng. Năm 2025, mảng này ghi nhận tăng trưởng lợi nhuận gộp tới 42%, nhờ sản lượng thủy điện và hoạt động phân phối điện trong các khu công nghiệp.

Đáng chú ý, doanh nghiệp còn kỳ vọng khởi công dự án điện mặt trời trên hồ chứa với tổng công suất 174 MW trong năm 2026, mở ra dư địa tăng trưởng mới và gia tăng tính bền vững cho cơ cấu lợi nhuận.

Ở mảng bất động sản nhà ở, dù chưa đóng góp lớn trong năm 2025, IDC dự kiến khởi công các dự án nhà ở công nhân và khu dân cư ngay từ quý I/2026, trong đó có dự án Hựu Thạnh và Nhơn Trạch với quy mô hàng nghìn căn.

Đây được xem là “phần thưởng đến muộn” nhưng có thể tạo thêm nguồn thu bổ sung trong các năm tới, đặc biệt khi nhu cầu nhà ở cho lao động khu công nghiệp ngày càng rõ nét.

Về định giá, Chứng khoán BETA tiếp tục sử dụng phương pháp SOTP và đưa ra giá trị hợp lý cho cổ phiếu IDC ở mức 50.200 đồng/cp, tương ứng tiềm năng tăng giá khoảng 10,7%.

Với P/E 8,9 lần, thấp hơn đáng kể so với mặt bằng nhiều doanh nghiệp khu công nghiệp niêm yết, IDC được đánh giá phù hợp với chiến lược nắm giữ trung hạn, đặc biệt trong bối cảnh lợi nhuận đã đi qua đáy và quỹ đất sẵn sàng khai thác đang dần được “mở khóa”.