Đánh giá cổ phiếu VCG: Triển vọng tăng giá 30% với giá mục tiêu 24.100 đồng/cp

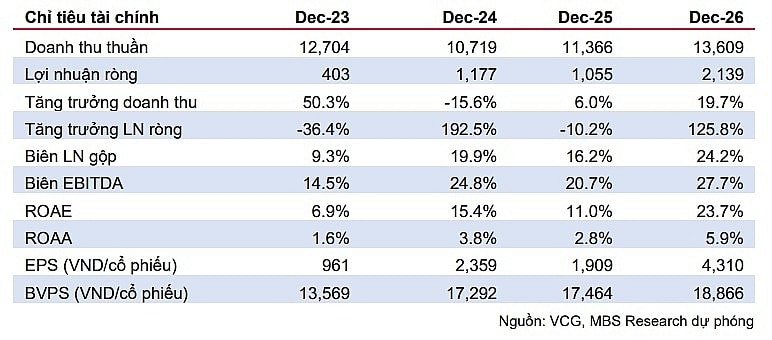

Vinaconex (VCG) hưởng lợi từ chính sách đầu tư công, với lợi nhuận ròng dự kiến tăng 192% năm 2024 nhờ biên lợi nhuận xây dựng cải thiện và chi phí tài chính giảm. Giá mục tiêu cho cổ phiếu VCG là 24.100 đồng, tiềm năng tăng giá 30%.

Trong bối cảnh nền kinh tế Việt Nam đang dần phục hồi, Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) đang được hưởng lợi từ những chính sách đầu tư công mạnh mẽ của Chính phủ. Dựa trên tiềm năng phát triển của các mảng kinh doanh cốt lõi như xây dựng và cung cấp nước, cùng với sự giảm bớt chi phí tài chính, VCG hứa hẹn mang lại tiềm năng sinh lời hấp dẫn cho nhà đầu tư. Dưới đây là những phân tích và nhận định về triển vọng của cổ phiếu VCG, kèm theo giá mục tiêu là 24.100 đồng/cổ phiếu, cùng khuyến nghị "Khả quan".

Biên lợi nhuận cải thiện và chi phí tài chính giảm hỗ trợ lợi nhuận

Trong quý 2 năm 2024, mặc dù doanh thu của Vinaconex giảm 39% so với cùng kỳ năm trước (SVCK), nguyên nhân chủ yếu là do mảng bất động sản giảm mạnh 98% do thiếu dự án gối đầu, nhưng công ty vẫn có những điểm sáng đáng chú ý. Biên lợi nhuận gộp đã cải thiện lên mức 12% (tăng 1 điểm phần trăm so với cùng kỳ), nhờ biên gộp mảng xây dựng tăng trở lại mức 4% (tăng 3 điểm phần trăm SVCK). Đồng thời, chi phí tài chính giảm tới 59% nhờ Vinaconex giảm quy mô nợ vay và được hưởng lợi từ việc mặt bằng lãi suất hạ nhiệt. Nhờ vậy, lợi nhuận ròng của công ty đã tăng 7% SVCK trong quý 2.

Trong nửa đầu năm 2024, lợi nhuận ròng của VCG tăng ấn tượng 355% SVCK từ mức nền thấp của năm trước, đánh dấu sự phục hồi mạnh mẽ của doanh nghiệp.

Dự báo lợi nhuận ròng năm 2024

Theo dự báo, lợi nhuận ròng của VCG trong năm 2024 có thể đạt mức 1.177 tỷ đồng, tăng trưởng tới 192% so với cùng kỳ năm trước. Điều này xuất phát từ ba yếu tố chính:

Biên lợi nhuận gộp mảng xây dựng dự kiến cải thiện lên mức 5%, tăng mạnh so với mức âm 2% của năm 2023, nhờ việc giải ngân đầu tư công được thúc đẩy và các dự án xây dựng trọng điểm như cao tốc Bắc – Nam và sân bay Long Thành được triển khai.

Mảng kinh doanh nước cũng hứa hẹn sự tăng trưởng ổn định với lợi nhuận ròng tăng 18% SVCK nhờ giá nước được điều chỉnh tăng.

Chi phí tài chính giảm 40% SVCK nhờ lãi suất giảm và doanh nghiệp tối ưu hóa cơ cấu nợ.

VCG được dự báo sẽ tiếp tục hưởng lợi từ các dự án đầu tư công lớn, đặc biệt là các dự án hạ tầng như cao tốc Bắc – Nam và sân bay Long Thành. Điều này giúp backlog (giá trị hợp đồng chưa thực hiện) của công ty đạt mức 18.736 tỷ đồng vào năm 2024, tăng 3% so với cùng kỳ năm trước, và dự kiến đạt 19.486 tỷ đồng vào năm 2025 (tăng 4%).

Tuy nhiên, năm 2025, lợi nhuận ròng của VCG có thể giảm 10% xuống còn 1.055 tỷ đồng do dự án bất động sản nghỉ dưỡng Cát Bà Amatina có khả năng gặp khó khăn về tỷ lệ hấp thụ trong bối cảnh thị trường bất động sản nghỉ dưỡng ảm đạm.

Khuyến nghị Khả quan cho cổ phiếu VCG

Dựa trên những yếu tố đã nêu, cổ phiếu VCG được kỳ vọng sẽ tăng trưởng trong giai đoạn tới. Công ty sẽ tiếp tục hưởng lợi từ việc giải ngân đầu tư công và phục hồi của mảng xây dựng dân dụng. Bên cạnh đó, mảng kinh doanh nước của công ty cũng có triển vọng tăng trưởng tích cực trong năm 2024 nhờ giá nước điều chỉnh tăng. Hơn nữa, việc VCG giảm bớt chi phí tài chính thông qua giảm quy mô nợ vay cũng hỗ trợ tích cực cho lợi nhuận ròng của doanh nghiệp.

MBS Research đưa ra khuyến nghị "Khả quan" cho cổ phiếu VCG, với giá mục tiêu đạt 24.100 đồng/cổ phiếu vào cuối năm 2024. Mức giá này được định giá theo phương pháp SOTP (Sum-of-the-Parts), với tỷ suất chiết khấu (WACC) là 11,6%. So với giá hiện tại, cổ phiếu VCG có tiềm năng tăng giá khoảng 30%. Đây là một cơ hội đầu tư hấp dẫn trong bối cảnh thị trường xây dựng và đầu tư công của Việt Nam đang hồi phục mạnh mẽ.

Rủi ro tiềm ẩn

Mặc dù VCG có nhiều tiềm năng phát triển, nhưng vẫn tồn tại một số rủi ro cần lưu ý:

Giải ngân vốn đầu tư công không hoàn thành như kỳ vọng có thể ảnh hưởng đến tiến độ thực hiện các dự án xây dựng của Vinaconex.

Thị trường bất động sản nghỉ dưỡng tiếp tục ảm đạm hơn dự kiến, có thể gây khó khăn cho các dự án như Cát Bà Amatina.

Nhà đầu tư cần cân nhắc kỹ các yếu tố này khi xem xét quyết định đầu tư vào cổ phiếu VCG.

Tổng quan, Vinaconex (VCG) đang trên đà phát triển mạnh mẽ nhờ các chính sách đầu tư công và cải thiện trong các mảng kinh doanh cốt lõi. Với tiềm năng tăng giá 30%, cổ phiếu VCG là lựa chọn khả quan cho nhà đầu tư tìm kiếm lợi nhuận dài hạn trong năm 2024 và những năm tiếp theo. Tuy nhiên, nhà đầu tư cũng cần chú ý đến những rủi ro tiềm ẩn để có chiến lược đầu tư phù hợp.

Xem chi tiết báo cáo tại đây >>>>

Triển vọng những tháng cuối năm của Vinaconex và các đối thủ cùng ngành

So sánh triển vọng của Vinaconex (VCG) với các đối thủ cùng ngành trong những tháng cuối năm có thể tập trung vào các yếu tố như vị thế trong ngành xây dựng, hiệu suất tài chính, và các dự án đầu tư công.

Vinaconex (VCG)

Triển vọng tăng trưởng: VCG được hưởng lợi lớn từ chính sách đầu tư công, đặc biệt là các dự án trọng điểm như cao tốc Bắc - Nam và sân bay Long Thành. Công ty dự kiến tăng trưởng 192% lợi nhuận ròng trong năm 2024 nhờ biên lợi nhuận gộp cải thiện và chi phí tài chính giảm.

Khả năng trúng thầu: Vinaconex có khả năng cao trong việc trúng thầu các dự án lớn, đặc biệt trong lĩnh vực hạ tầng công cộng, làm tăng backlog lên 18.736 tỷ VNĐ trong 2024.

Các mảng khác: Mảng kinh doanh nước của VCG cũng có triển vọng tích cực với mức tăng trưởng 18% nhờ điều chỉnh giá nước và chi phí tài chính giảm mạnh.

Hòa Bình Construction (HBC)

Triển vọng xây dựng dân dụng: HBC có sự tập trung nhiều hơn vào mảng xây dựng dân dụng và thương mại. Tuy nhiên, công ty chịu áp lực lớn hơn từ sự chững lại của thị trường bất động sản, làm giảm nguồn dự án gối đầu và ảnh hưởng đến tăng trưởng lợi nhuận.

Tác động của đầu tư công: Mặc dù HBC cũng được hưởng lợi từ đầu tư công, nhưng sự tập trung của họ vào xây dựng dân dụng khiến họ ít tiếp xúc với các dự án cơ sở hạ tầng lớn như Vinaconex.

Coteccons (CTD)

Tính ổn định: Coteccons là một trong những công ty dẫn đầu trong ngành xây dựng với sự hiện diện mạnh mẽ trong các dự án thương mại và nhà ở cao cấp. Tuy nhiên, Coteccons gặp khó khăn trong việc mở rộng thị phần khi đối mặt với sự cạnh tranh gay gắt và chi phí đầu vào tăng cao.

Dự án lớn: Mặc dù tham gia một số dự án đầu tư công, Coteccons chưa có lợi thế lớn như Vinaconex về các dự án cơ sở hạ tầng trọng điểm, làm triển vọng tăng trưởng của họ phụ thuộc nhiều hơn vào sự phục hồi của bất động sản và thương mại.

Phục Hưng Holdings (PHC)

Quy mô nhỏ hơn: PHC là một đối thủ nhỏ hơn trong ngành xây dựng và chưa có sự tham gia mạnh mẽ vào các dự án đầu tư công lớn. Tuy nhiên, công ty này đang có chiến lược mở rộng bằng cách gia tăng năng lực trong các dự án dân dụng và thương mại.

Chi phí và lợi nhuận: PHC phải đối mặt với áp lực tài chính và lợi nhuận gộp thấp hơn so với VCG, đặc biệt là khi chi phí đầu vào và lãi suất chưa có sự giảm mạnh tương tự.

Tổng kết

Vinaconex (VCG) có triển vọng tăng trưởng tích cực hơn so với các đối thủ nhờ hưởng lợi từ các dự án đầu tư công lớn, chi phí tài chính giảm, và biên lợi nhuận gộp cải thiện.

Hòa Bình (HBC) và Coteccons (CTD) tuy có lợi thế trong mảng xây dựng dân dụng và thương mại nhưng gặp khó khăn từ sự chững lại của thị trường bất động sản và sự cạnh tranh gay gắt.

Phục Hưng (PHC) có quy mô nhỏ hơn và triển vọng tăng trưởng hạn chế hơn do thiếu sự tham gia mạnh mẽ vào các dự án đầu tư công và cơ sở hạ tầng.

Vinaconex hiện nổi bật với sự ổn định và tiềm năng tăng trưởng, đặc biệt trong bối cảnh chính phủ thúc đẩy đầu tư công, giúp công ty duy trì vị thế cạnh tranh mạnh mẽ.

Tân An