Đã tới thời điểm hợp lý để nhà đầu tư dài hạn xem xét tích lũy cổ phiếu Big4 này

Shinhan Securities khuyến nghị MUA cổ phiếu ngân hàng Big 4 với giá mục tiêu 72.000 đồng/cp cho năm 2026.

Báo cáo mới công bố của Chứng khoán Shinhan (Shinhan Securities) cho thấy, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – VCB) tiếp tục duy trì đà tăng trưởng tích cực trong năm 2025, bất chấp áp lực cạnh tranh lãi suất và chi phí vốn gia tăng trên toàn hệ thống.

Tăng trưởng tín dụng vững, thu nhập ngoài lãi trở thành điểm tựa

Tính đến cuối quý III/2025, tăng trưởng tín dụng của VCB đạt 12,5%, cao hơn đáng kể so với cùng kỳ năm trước (10,3%) và vượt trung bình ngành. Trong cơ cấu cho vay, mảng doanh nghiệp chiếm khoảng 49% tổng dư nợ, tăng 11% so với đầu năm, trong khi mảng khách hàng cá nhân bứt phá mạnh, đặc biệt ở cho vay tiêu dùng (+30%) và cho vay mua nhà (+16%). Ngược lại, tín dụng hộ kinh doanh cá thể chững lại do nhu cầu yếu và ảnh hưởng từ quy định mới.

Tỷ lệ nợ xấu chỉ ở mức 1,03%, thuộc nhóm thấp nhất ngành. Trong đó, nợ xấu cá nhân là 0,9%, doanh nghiệp 1,2%. Tỷ lệ bao phủ nợ xấu đạt 202%, vượt xa trung bình hệ thống. Hoạt động thu hồi nợ xấu đạt 2.800 tỷ đồng, tăng 34% so với cùng kỳ, phản ánh khả năng quản trị rủi ro hiệu quả trong bối cảnh thị trường bất động sản ấm dần lên.

Trong 9 tháng đầu năm, thu nhập lãi thuần của VCB đạt 42.505 tỷ đồng, tăng 2,3% so với cùng kỳ, trong khi thu nhập ngoài lãi tăng mạnh 14,8% nhờ giao dịch ngoại hối, đầu tư chứng khoán và xử lý nợ. Nguồn thu phí dịch vụ giảm nhẹ do ngân hàng đã ghi nhận trọn vẹn khoản phí bảo hiểm trả trước trong năm 2024. Biên lãi ròng (NIM) giảm còn 2,7% do chi phí vốn tăng, song hiệu quả hoạt động vẫn ổn định, với tỷ lệ CIR giữ ở mức 33% – phản ánh năng lực kiểm soát chi phí tốt.

Shinhan đánh giá, VCB đang đi đúng hướng trong chiến lược đa dạng hóa cơ cấu thu nhập, từng bước nâng tỷ trọng nguồn thu phi tín dụng để giảm phụ thuộc vào lãi vay. Ngân hàng đặt mục tiêu tăng trưởng tín dụng 15–16% giai đoạn 2025–2026, duy trì nợ xấu quanh 1% và chi phí rủi ro tín dụng 0,3–0,4%. Lợi nhuận trước thuế được dự báo tăng 7,6% trong năm 2025 và 12,3% trong năm 2026, cho thấy nền tảng lợi nhuận bền vững.

Chuẩn bị tăng vốn củng cố năng lực tài chính

Vietcombank đang chuẩn bị phát hành riêng lẻ cổ phiếu trong giai đoạn 2025–2026 nhằm tăng vốn cấp 1, củng cố năng lực tài chính và đáp ứng chuẩn Basel III khi tín dụng tăng nhanh. Với lợi thế thương hiệu hàng đầu và chi phí vốn huy động thấp nhất hệ thống, ngân hàng có nhiều dư địa để mở rộng quy mô, đồng thời kiểm soát rủi ro và duy trì khả năng cạnh tranh dài hạn.

Bước sang năm 2026, VCB kỳ vọng hai động lực chính là khối doanh nghiệp và khối bán lẻ sẽ tiếp tục hỗ trợ tăng trưởng. Ở mảng doanh nghiệp, ngân hàng tập trung cấp tín dụng cho năng lượng, hạ tầng và logistics – các lĩnh vực hưởng lợi từ đầu tư công. Trong khi đó, mảng bán lẻ tiếp tục được đẩy mạnh với sản phẩm cho vay nhà ở, cho vay hộ kinh doanh, cùng kỳ vọng thu nhập phí dịch vụ phục hồi nhờ bancassurance và ngân hàng số.

Dù triển vọng tích cực, Shinhan cảnh báo một số rủi ro cần theo dõi như chi phí vốn có thể tăng nhanh hơn dự kiến gây áp lực lên NIM, và rủi ro nợ xấu nếu quy định hạn chế thu giữ tài sản đảm bảo được thông qua. Tuy nhiên, nhờ tỷ lệ dự phòng cao và hệ thống quản trị rủi ro chặt chẽ, Vietcombank vẫn được xem là ngân hàng có sức đề kháng tốt nhất trong nhóm Big4.

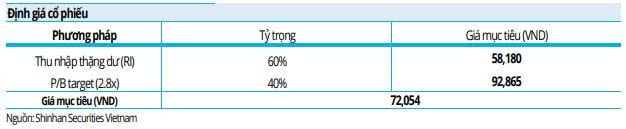

Theo phương pháp định giá thu nhập thặng dư (RI) kết hợp P/B, Shinhan đặt giá mục tiêu 72.000 đồng/cổ phiếu cho năm 2026, tương ứng mức tăng kỳ vọng 21% so với hiện tại. Mức P/B mục tiêu 2,8 lần dựa trên BVPS 2026 dự báo 33.166 đồng.

Với nền tảng tài chính lành mạnh, chất lượng tài sản hàng đầu và chiến lược chuyển dịch thu nhập hợp lý, Vietcombank được Shinhan khuyến nghị MUA cho nhà đầu tư trung – dài hạn. Trong bối cảnh ngành ngân hàng đối mặt nhiều thách thức về chi phí vốn và tỷ giá, VCB vẫn là lựa chọn an toàn và hấp dẫn nhất trong nhóm ngân hàng quốc doanh.