"Cuộc chiến" về đêm: Thương hiệu cửa hàng tiện lợi nào tại Việt Nam sẽ thắng thế?

Những thương hiệu cửa hàng tiện lợi Việt Nam đang mở ra thế trận cạnh tranh mới.

Thị trường cửa hàng tiện lợi Việt Nam đang bước vào một giai đoạn định hình mới, nơi mà sự tăng trưởng không còn đến từ tất cả mà chỉ dành cho những người đủ nhanh nhạy, đủ linh hoạt để thích ứng với nhu cầu thị trường đang thay đổi chóng mặt.

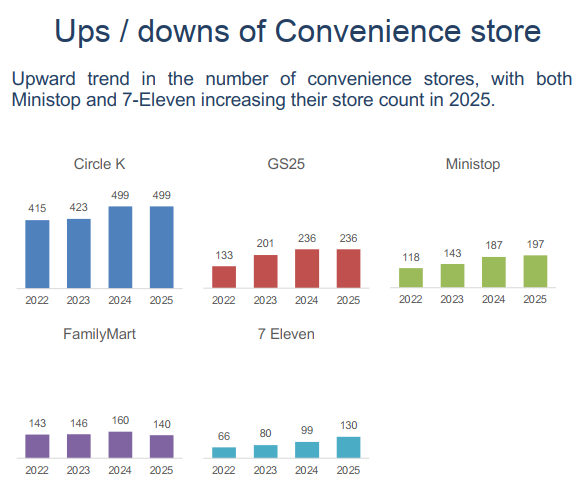

Theo báo cáo từ Q&Me năm 2025, số lượng cửa hàng tiện lợi và siêu thị mini tại Việt Nam đạt 7.806 điểm bán – tăng nhẹ so với 2024. Tuy nhiên, con số này không phản ánh sự tăng trưởng đồng đều mà thay vào đó là sự phân hóa rõ rệt giữa các chuỗi.

7-Eleven và Ministop: Kẻ tăng tốc, người vững bền

Đáng chú ý nhất trong bức tranh 2025 chính là sự trỗi dậy mạnh mẽ của 7-Eleven. Với 130 cửa hàng – tăng 31 điểm bán chỉ sau một năm chuỗi đến từ Nhật Bản cho thấy tham vọng cắm rễ sâu hơn vào thị trường Việt Nam. Dù hiện tại vẫn chưa chính thức khai trương cửa hàng tại Hà Nội, việc rục rịch tuyển dụng tại đây đã hé lộ chiến lược "Bắc tiến" rõ rệt.

Ministop, dù tăng trưởng nhẹ hơn (từ 187 lên 197 cửa hàng), lại đang theo đuổi một lối đi khác: không vội vã, nhưng vững chắc. Chiến lược ổn định vận hành và kiểm soát chất lượng đang giúp chuỗi này tạo được niềm tin nơi người tiêu dùng – điều mà nhiều đối thủ mở rộng nhanh chưa chắc có được.

GS25 và FamilyMart: Khi ánh hào quang mờ dần

Từng được kỳ vọng là một "cơn gió Hàn Quốc" mới mẻ trong ngành bán lẻ Việt Nam, GS25 hiện đang bước vào giai đoạn chững lại. Năm 2025, chuỗi không ghi nhận thêm cửa hàng nào mới so với con số 236 điểm bán năm trước. Dù đã chính thức có mặt tại Hà Nội với 6 điểm, nhưng chi phí vận hành cao, mô hình chưa tinh gọn, cùng với việc thiếu điểm nhấn khác biệt khiến GS25 khó duy trì đà tăng trưởng.

FamilyMart, đáng tiếc hơn đang trên đà rút lui khi số cửa hàng giảm từ 160 còn 140. Việc không bắt kịp các xu hướng công nghệ, dịch vụ khách hàng không đột phá và mô hình kinh doanh cũ kỹ khiến chuỗi dần bị loại khỏi cuộc đua.

Circle K: Giữ vững vị trí, nhưng đã đến giới hạn?

Dẫn đầu về số lượng với 499 cửa hàng hoạt động 24/7, Circle K vẫn là cái tên quen thuộc nhất trong ngành. Nhưng năm 2025 (tính đến nay) không có thêm điểm bán mới nào – một dấu hiệu cho thấy thị trường Hà Nội và TP.HCM có thể đã đạt đến độ bão hòa. Trong khi đó, sự "chen chân" của GS25 và 7-Eleven vào Hà Nội cũng khiến vùng đất vốn dễ thở này trở nên chật chội hơn.

Làn sóng dịch chuyển khỏi đô thị lớn: Cuộc đua mới bắt đầu

Một xu hướng mới đang định hình lại cuộc chơi: các chuỗi lớn chuyển hướng về tỉnh. Với hơn 3.941 điểm bán ngoài hai đô thị lớn – chiếm hơn 50% toàn ngành – rõ ràng các ông lớn bán lẻ đang tìm đường đi khác, rời khỏi nơi "đất chật người đông" để khai thác thị trường tiềm năng chưa bão hòa.

Ở các tỉnh, thói quen tiêu dùng đang dần thay đổi, giới trẻ ngày càng chuộng mô hình tiện lợi, thanh toán nhanh, có chỗ ngồi nghỉ, wifi miễn phí – những yếu tố tạo đòn bẩy cho cuộc bứt phá mới.

Trong khi các chuỗi như 7-Eleven, Ministop đang bền bỉ đi lên, thì những tên tuổi từng lẫy lừng như FamilyMart lại hụt hơi. GS25 vẫn đang dò đường đi trong thị trường ngày một khó đoán định. Circle K – kẻ tiên phong có thể cũng đang bước vào ngưỡng cần tái cấu trúc.

Một thị trường tăng trưởng không đồng đều không phải là một dấu hiệu xấu. Ngược lại, đó là bằng chứng cho thấy sân chơi đã chuyên nghiệp hơn, thực dụng hơn.

Cuộc chiến cửa hàng tiện lợi đã sang trang và nơi tốc độ phải đi cùng sự thích nghi và số lượng chỉ là khởi đầu cho cuộc đua về trải nghiệm, giá trị và sự bền vững.