Cú chạy nước rút giúp nhiều doanh nghiệp dệt may lãi đột biến, nửa cuối năm vẫn còn nhiều ẩn số

Tận dụng 90 ngày hoãn thuế, nhiều doanh nghiệp dệt may trong nước bứt phá lợi nhuận quý 2, song nửa cuối năm vẫn còn những yếu tố khó lường.

Cú nước rút trước “rào cản” thuế Mỹ

Việc Mỹ cho biết sẽ áp thuế tạm thời 46% đối với hàng dệt may Việt Nam từ ngày 1/7 đã tạo áp lực buộc các doanh nghiệp trong ngành phải hành động nhanh chóng. Khoảng thời gian 90 ngày hoãn thuế trước đó trở thành cơ hội quý giá để nhiều đơn vị đẩy mạnh sản xuất và giao hàng sớm, tận dụng mức thuế thấp.

Tại May 10, toàn bộ đơn hàng dự kiến giao trong tháng 7 được đưa về đầu tháng, đồng nghĩa công ty phải tăng ca để kịp tiến độ theo yêu cầu từ khách hàng. Dệt may Hòa Thọ cũng điều chỉnh kế hoạch sản xuất từng ngày để đáp ứng lịch giao gấp từ phía Mỹ. Một số đơn vị khác như May Đức Giang chọn cách đàm phán chia sẻ thuế quan qua hình thức hợp tác FOB hoặc CM. Dệt May Huế thì đối diện yêu cầu giảm giá 3–5% từ khách hàng cũ, nhưng được hỗ trợ từ phía nhà cung cấp nguyên phụ liệu Trung Quốc với mức giảm 25–27%, giúp giữ chân khách.

Chiến lược tận dụng thời gian hoãn thuế đã phản ánh rõ trong kết quả kinh doanh. Theo ghi nhận, các doanh nghiệp niêm yết trong ngành dệt may đã công bố báo cáo tài chính quý 2/2025 với tổng doanh thu đạt gần 22.400 tỷ đồng, tăng 10% so với cùng kỳ. Biên lãi gộp trung bình tăng từ 13,2% lên 14,9%, đưa tổng lợi nhuận ròng vượt 1.100 tỷ đồng, tăng 94%. Xuất khẩu dệt may sáu tháng đầu năm đạt 21,8 tỷ USD, tăng 10,6%, trong khi nhập khẩu nguyên liệu tăng 9,3% lên 12,7 tỷ USD, giúp xuất siêu đạt 9,1 tỷ USD. Dự báo cả năm, kim ngạch xuất khẩu có thể đạt 46–47 tỷ USD.

Lợi nhuận vẫn phân hóa

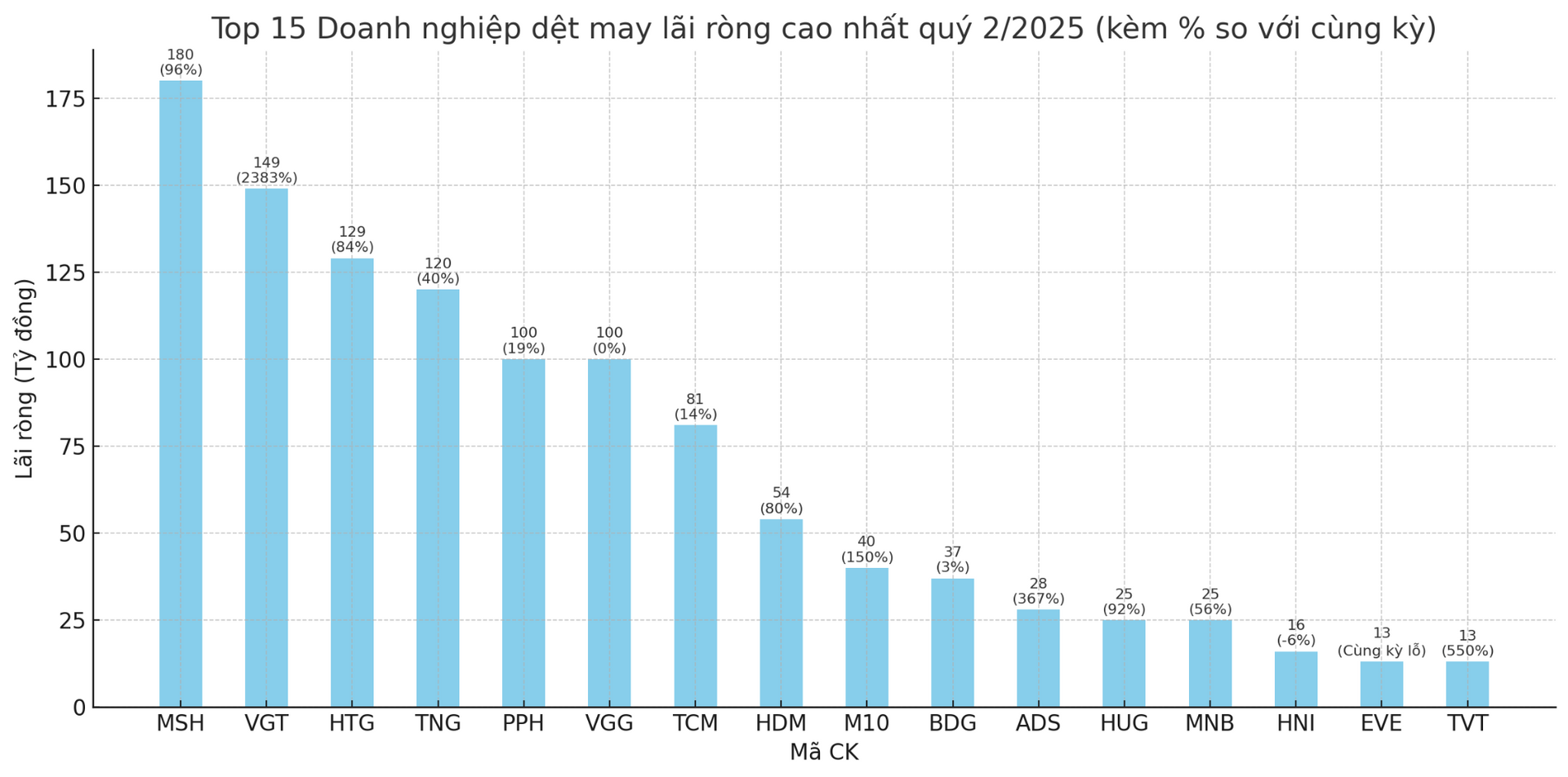

Quý 2/2025 chứng kiến sự phân hóa rõ rệt trong ngành dệt may. Ở nhóm dẫn đầu, nhiều doanh nghiệp không chỉ lập kỷ lục mới mà còn tạo khoảng cách lớn so với trung bình ngành. Vinatex (VGT) đạt lãi ròng gần 149 tỷ đồng, tăng tới 2.390% so với cùng kỳ, điều này một phần nhờ chủ động đẩy đơn hàng sang giai đoạn 90 ngày hoãn thuế, đồng thời nâng biên lãi gộp lên 14,8% nhờ tối ưu chi phí sản xuất.

Dệt May Hòa Thọ (HTG) cũng ghi nhận đạt 129 tỷ đồng, tăng 70%, mức cao nhất từ khi thành lập, nhờ kết hợp kiểm soát giá vốn và tăng giá bán sang thị trường Mỹ. Dệt May Huế (HDM) lãi 54 tỷ đồng, tăng 80%, cho thấy hiệu quả từ việc chấp nhận giảm giá có kiểm soát để giữ chân khách hàng lớn, bù lại bằng khối lượng đơn hàng.

Các doanh nghiệp như TNG, May Sông Hồng (MSH), May Việt Tiến (VGG), Dệt May Thành Công (TCM) và May 10 (M10) cũng ghi nhận kết quả vượt kỳ vọng. Điểm chung là khả năng chủ động cả logistics lẫn nguồn nguyên liệu – yếu tố giúp biên lãi gộp của họ vượt xa mức phổ biến 8–12% của nhóm FOB. TCM đạt 18,4%, TNG 14,2%, VGT 14,8%, trong khi MSH nhờ sản phẩm cao cấp nên giữ mức giá bán ổn định bất chấp biến động thuế.

Ngược lại, ở “chiến tuyến” còn lại, những doanh nghiệp chậm nhịp hoặc thiếu lợi thế cạnh tranh tiếp tục chìm trong khó khăn. Garmex Sài Gòn (GMC) lỗ thêm hơn 4 tỷ đồng, nâng lỗ lũy kế lên 116 tỷ đồng, do mảng may mặc gần như ngừng từ giữa 2023, phụ thuộc vào các nguồn thu ngoài ngành. Sợi Thế Kỷ (STK) dù cải thiện biên lãi gộp lên 19% nhưng gánh lỗ ròng 6 tỷ đồng, nguyên nhân chính là khoản lỗ tỷ giá và chi phí tài chính từ dự án Unitex. SGI đảo chiều từ lãi 18 tỷ đồng cùng kỳ sang lỗ 22 tỷ đồng do chi phí cố định tăng và thiếu thu nhập bất thường.

Một số doanh nghiệp bắt đầu “ngoi lên” sau nhiều quý thua lỗ, như Everpia (EVE) lãi 13 tỷ đồng nhờ đơn hàng mảng chăn ga gối đệm xuất khẩu, hay Tứ Hải Hà Nam (THM) có lãi 2 tỷ đồng từ các đơn hàng kỹ thuật đặc thù. Tuy nhiên, với quy mô nhỏ và biên lợi nhuận mong manh, khả năng duy trì đà phục hồi vẫn còn là câu hỏi mở.

Ẩn số những tháng cuối năm

Để tận dụng giai đoạn 90 ngày “vàng” trước khi Mỹ áp thuế cao, nhiều doanh nghiệp dệt may đã chủ động mua vào lượng nguyên liệu lớn ngay từ quý 1/2025. Chiến lược này giúp họ chốt giá đầu vào ở mức thấp hơn, bảo toàn biên lợi nhuận khi đơn hàng tăng tốc trong quý 2. Lợi ích thấy rõ ở nhóm doanh nghiệp có dòng tiền tốt và khả năng dự báo chính sách nhanh nhạy: chi phí nguyên liệu được kiểm soát, biên lãi gộp cải thiện đáng kể so với cùng kỳ.

Tuy nhiên, mặt trái của việc “mua trước, sản xuất sau” là áp lực tồn kho tăng mạnh. Tính đến cuối tháng 6/2025, TNG ghi nhận tồn kho 1.557 tỷ đồng, tăng 45% so với đầu năm, trong đó riêng nguyên vật liệu chiếm hơn 687 tỷ đồng, tăng 66%. VGG cũng tăng tồn kho 29% lên 1.933 tỷ đồng, với phần lớn là chi phí sản xuất kinh doanh dở dang trị giá hơn 1.028 tỷ đồng. Vinatex duy trì mức tồn kho cao nhất ngành, hơn 3.300 tỷ đồng, bao gồm 1.435 tỷ đồng nguyên vật liệu (tăng 28%) và 669 tỷ đồng thành phẩm (tăng 16%).

Một số doanh nghiệp lại gặp khó vì không kịp đưa hàng ra thị trường trước khi thuế tăng, dẫn đến tồn kho phình to nhưng chưa tạo ra doanh thu. Sợi Thế Kỷ (STK) tồn kho 765 tỷ đồng, trong đó thành phẩm chiếm 598 tỷ đồng, tăng 45% so với đầu năm. May Sông Hồng (MSH) có 849 tỷ đồng tồn kho, tăng 32%, riêng thành phẩm đạt 394 tỷ đồng. Việc vốn bị “giam” trong hàng tồn không chỉ tạo áp lực về lưu chuyển tiền tệ mà còn làm tăng chi phí lưu kho, bảo quản, đặc biệt với những sản phẩm có vòng đời ngắn hoặc chịu rủi ro lỗi mốt.

Từ đầu tháng 8, việc Mỹ hạ thuế từ 46% xuống 20% đã phần nào giảm áp lực chi phí cho các doanh nghiệp xuất khẩu, song rủi ro chính sách vẫn tiềm ẩn. Chủ tịch Vinatex Lê Tiến Trường cảnh báo Việt Nam chưa có lợi thế vượt trội so với các đối thủ tại thị trường Mỹ, nhất là trong kịch bản thay đổi chính quyền. Thêm vào đó, thị trường EU, Nhật Bản và Hàn Quốc dù đã có tín hiệu hồi phục nhưng vẫn chưa quay lại mức đỉnh của giai đoạn 2022–2023, khiến doanh nghiệp khó bù đắp nếu thị trường Mỹ gặp biến động.

Bên cạnh rủi ro thuế quan, ngành còn đối mặt với áp lực tỷ giá, chi phí logistics, tiền lương và lãi suất vay vốn. Mirae Asset nhận định lợi thế của dệt may Việt Nam vẫn nằm ở khả năng chủ động đơn hàng và chuỗi cung ứng, nhưng nửa cuối 2025 sẽ là bài kiểm tra lớn khi chi phí nguyên vật liệu và biến động chính sách vẫn hiện hữu.

Để giảm sự phụ thuộc vào những cú hích ngắn hạn từ chính sách, một số doanh nghiệp đã dịch chuyển chiến lược sang đầu tư dài hạn: mở rộng chuỗi cung ứng nội địa, đa dạng hóa thị trường ngoài Mỹ và nâng cấp tiêu chuẩn ESG để đáp ứng yêu cầu ngày càng cao từ khách hàng quốc tế. Dệt May Huế dự báo quý 4 sẽ chịu áp lực lớn khi các đơn vị nhập khẩu siết chặt yêu cầu về trách nhiệm xã hội và kỹ thuật; ngay cả khi đơn hàng nhiều, nếu không đạt chuẩn, nguy cơ mất khách vẫn rất cao. Điều này buộc doanh nghiệp phải song song xử lý đơn hàng và đầu tư cải thiện hệ thống quản lý chất lượng, đảm bảo sự bền vững của hợp đồng trong dài hạn.