CTG lập 6 cây nến xanh, các chuyên gia nói gì về vị thế Vietinbank trong nhóm Big4?

VPBankS cho rằng trong nhóm ngân hàng Big4, Vietinbank có nhiều tiềm năng hơn cả với kế hoạch tăng trưởng ổn định khi khai thác tốt tệp khách hàng hiện tại.

Phiên giao dịch ngày 22/8, trong bối cảnh thị trường có dấu hiệu điều chỉnh, cổ phiếu nhóm ngân hàng tiếp tục đóng vai trò là trụ đỡ chính. Cổ phiếu CTG của Ngân hàng TMCP Công Thương Việt Nam (Vietinbank) phiên này cũng đánh dấu 6 cây nến xanh liên tiếp với mức tăng gần 10%. Trong phiên, khối ngoại cũng mua ròng gần 21 tỷ đồng cổ phiếu CTG (tương đương 606.000 đơn vị). Đáng chú ý, đây đã là phiên thứ 10 liên tiếp cổ phiếu ngân hàng này được nhóm nhà đầu tư nước ngoài mua ròng, với giá trị tương ứng khoảng 656 tỷ đồng.

Báo cáo cập nhật triển vọng ngành ngân hàng của Chứng khoán VPBankS mới đây, 12/27 ngân hàng hiện nay đang có diễn biến giao dịch vượt trội hơn so với VN-Index. Hầu hết các ngân hàng được nhắc đến là ngân hàng tư nhân và CTG là ngân hàng quốc doanh duy nhất.

Theo VPBankS, hiện tại P/B ngành đang giao dịch quanh mức 1 STD 10 năm là 1,55, tương đương với mức giảm khi dịch Covid -19 bắt đầu, phản ánh sự kiện SCB – Vạn Thịnh Phát và tình hình nợ xấu tăng cao trong thời gian vừa qua làm ảnh hưởng chung tới sức khỏe của cả hệ thống.

Tuy nhiên, VPBankS cho rằng với bối cảnh tươi sáng hơn của nền kinh tế, thì P/B hiện tại đang giao dịch ở một mức khá hấp dẫn. Trong nhóm ngân hàng Big4, Vietinbank có nhiều tiềm năng hơn cả với kế hoạch tăng trưởng ổn định khi khai thác tốt tệp khách hàng hiện tại.

Chứng khoán VNDirect trong báo cáo mới nhất cũng đưa ra khuyến nghị khả quan với cổ phiếu CTG, giá mục tiêu 39.900 đồng/cổ phiếu, cao hơn 15% so với giá đóng cửa phiên giao dịch 22/8 theo luận điểm đầu tư:

Nhu cầu nội địa phục hồi là động lực chính thúc đẩy doanh thu. Nhóm phân tích kỳ vọng tổng thu nhập hoạt động cả năm 2024 sẽ tăng 12% so với cùng kỳ, nhờ vào mức tăng 14% của thu nhập lãi và 5,7% của thu nhập ngoài lãi.

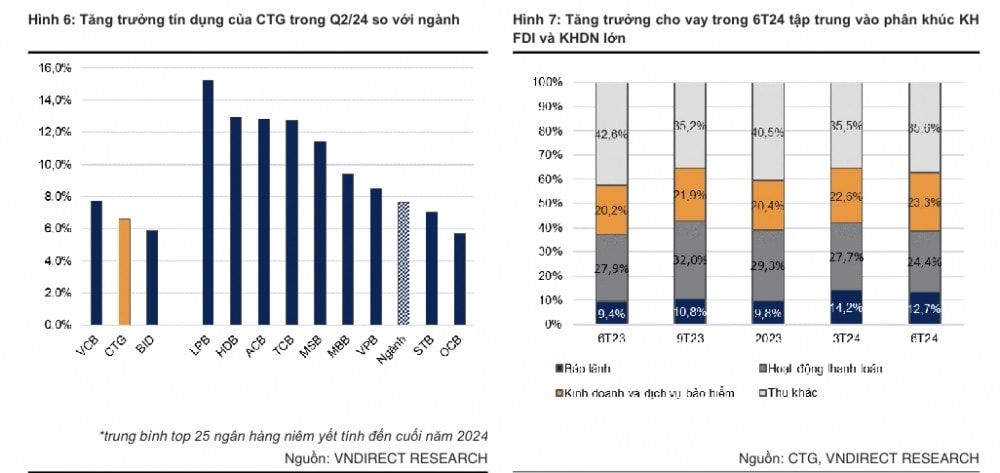

Theo đó, tăng trưởng tín dụng dự kiến đạt 12% so với cùng kỳ, được hỗ trợ bởi tệp khách hàng doanh nghiệp lớn và FDI, cùng với sự phục hồi dự kiến của nhu cầu vay bán lẻ. Các khách hàng doanh nghiệp sẽ tiếp tục là động lực chính cho tăng trưởng tín dụng do nhu cầu vốn lưu động và tái cấp vốn vẫn còn lớn. Bên cạnh đó, VNDirect dự đoán nhu cầu vay bán lẻ sẽ phục hồi trong nửa cuối năm khi cầu nội địa của Việt Nam tăng tốc, góp phần thúc đẩy thêm tăng trưởng tín dụng cho CTG.

Ưu tiên tăng trưởng tín dụng hơn ổn định NIM: nhóm phân tích dự báo NIM sẽ đạt 2,9% vào cuối năm, do cả chi phí vốn (COF) và lợi suất tài sản (AY) dự kiến đều tăng, nhưng COF có thể tăng nhanh hơn AY do nhu cầu tín dụng tăng về cuối năm sẽ đẩy lãi suất tiền gửi lên cao hơn.

Thu nhập ngoài lãi dự kiến tăng 5,7% so với cùng kỳ, chủ yếu nhờ tăng trưởng 5% từ thu nhập từ phí thuần và thu nhập khác. Sự phục hồi của thu nhập từ phí sẽ được thúc đẩy bởi tăng trưởng của các khoản thu phí khác (chiếm 35,6% tổng thu nhập phí) nhờ phí L/C theo xuất nhập khẩu sẽ tăng vào cuối năm. Ngoài ra, VNDirect kỳ vọng thu nhập từ các hoạt động kinh doanh khác sẽ tăng 5% so với cùng kỳ nhờ hoạt động thu hồi nợ xấu cải thiện khi kinh tế phục hồi và việc ngân hàng ghi nhận phí trả trước từ Manulife.

Áp lực dự phòng sẽ giảm bớt khi nợ xấu giảm trong nửa cuối năm. Nhóm phân tích kỳ vọng nợ xấu sẽ giảm trong nửa cuối năm, giúp giảm chi phí tín dụng của CTG xuống còn 1,8%. VNDirect dự phóng tỷ lệ nợ xấu của CTG sẽ giảm xuống 1,4% nhờ tình hình tài chính của khách hàng bán lẻ và SME được cải thiện.

Chứng khoán BETA đánh giá CTG có triển vọng tích cực trong cả ngắn và dài hạn với kỳ vọng kết quả kinh doanh sẽ tăng trưởng tích cực trong giai đoạn năm 2024 – 2026 lần lượt 8,8%/39,5%/30% so với cùng kỳ do: (1) kết thúc giai đoạn trích lập dự phòng cao, (2) tăng trưởng tín dụng duy trì 12% - 14%/năm, (3) thu nhập ngoài lãi duy trì tăng trưởng ổn định.

Nguyên Nam