Cổ phiếu VNM, SAB lao dốc sau quý I: Bài học "cổ phiếu đầu ngành chưa chắc thắng"

Trái ngược với xu thế chung của thị trường, không ít cổ phiếu bluechips đã giảm mạnh trong quý I/2020 khiến nhà đầu tư phải nhìn nhận lại câu chuyện "không phải cứ chơi cổ phiếu đầu ngành là thắng".

Từ đầu năm tới nay, diễn biến thị trường chứng khoán (TTCK) Việt Nam tương đối sôi động với sự bứt phá mạnh cả về điểm số lẫn thanh khoản.

Kết thúc phiên giao dịch 15/4/2021, chỉ số VN-Index đạt 1.247,25 điểm - tương ứng mức tăng gần 13% so với đầu năm; đây là mức sinh lời vượt trội so với kênh gửi tiết kiệm. Thậm chí, với nhiều nhà đầu tư chuyên nghiệp, việc tăng trưởng lợi nhuận từ đầu năm vượt xa VN-Index, thậm chí "tăng bằng lần" không phải quá khó.

Dù thị trường chung thuận lợi là vậy nhưng không phải nhà đầu tư nào cũng có thể kiếm được lợi nhuận nếu chọn sai cổ phiếu đặc biệt là với các cổ phiếu Bluechips. Thống kê từ đầu năm tới nay, không ít cổ phiếu lớn trên TTCK như Vinamilk (VNM), Sabeco (SAB), Habeco (BHN), Bảo Việt (BVH),… cài số lùi thị giá so với thời điểm cuối năm 2020.

Lợi nhuận khó đột phá, cổ phiếu VNM giảm 24% từ đầu năm

Dẫn nguồn nhipsongkinhte, VNM là một trong những tên hàng đầu trên TTCK Việt Nam trong rất nhiều năm qua. Tuy vậy, kể từ khi đạt đỉnh vào quý 1/2018, cổ phiếu "vua" sữa này đã bước vào giai đoạn điều chỉnh kéo dài. Kết thúc phiên giao dịch 15/4, thị giá VNM chỉ còn 99.100 đồng/cp, giảm 8,1% so với đầu năm và giảm 24% so với đỉnh lịch sử cách đây 3 năm.

Biến động kém tích cực của VNM trong 3 năm qua có thể đến từ kết quả kinh doanh không còn tăng trưởng mạnh như trước. Trong khoảng 4 năm nay, lợi nhuận Vinamilk chỉ dao động từ 10.000 – 11.000 tỷ đồng.

Năm 2021, dù đã có thêm Mộc Châu Milk nhưng Vinamilk cũng chỉ đặt kế hoạch khá thận trọng với lợi nhuận 11.240 tỷ đồng - tương đương thực hiện năm trước. Sự xuất hiện của nhiều đối thủ cạnh tranh, tiêu biểu là TH Truemilk, cùng với xu hướng dần bão hòa của ngành sữa đang ảnh hưởng trực tiếp tới Vinamilk.

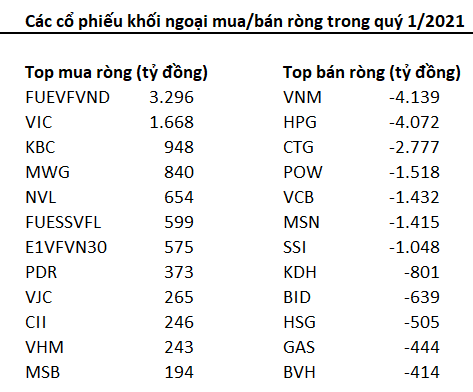

Nếu như trước đây, VNM thường là cổ phiếu được nhà đầu tư trong và ngoài nước săn đón thì hiện tại, không ít nhà đầu tư đang có xu hướng thận trọng hơn. Arisaig, quỹ chuyên đầu tư vào các doanh nghiệp tiêu dùng đã tất toán khoản đầu tư vào VNM trong năm 2020 sau hơn 10 năm nắm giữ để chuyển sang MWG.

Tính riêng quý I/2021, VNM là cổ phiếu khối ngoại bán ròng mạnh nhất trên TTCK Việt Nam với giá trị hơn 4.100 tỷ đồng.

|

Ngành bia kém sắc, cổ phiếu SAB, BHN đồng loạt giảm

Bộ đôi cổ phiếu ngành bia SAB và BHN cũng có diễn biến không mấy tích cực. Kết thúc phiên giao dịch 15/4, thị giá SAB chỉ còn 171.700 đồng, với BHN là 69.000 đồng - giảm lần lượt 11,2% và 7,3% so với đầu năm.

Việc cổ phiếu SAB và BHN có biến động kém tích cực có thể đến từ ảnh hưởng của dịch Covid-19 cũng như Nghị định 100 khiến nhu cầu tiêu thụ bia sụt giảm.

Bên cạnh đó, giới đầu tư cũng không còn nhiều kỳ vọng vào tăng trưởng của ngành bia như những năm trước đây khi mà lượng tiêu thụ bia trên đầu người của Việt Nam đã thuộc hàng "top" Châu Á và khó có thể tăng trưởng thêm. Không những vậy, áp lực cạnh tranh từ các hãng bia ngoại cũng như các loại bia mới (craft, bia tươi), hay các đồ uống khác (rượu vang, cider) phần nào khiến cổ phiếu SAB, BHN không còn quá hấp dẫn.

Với BHN, việc vẫn gặp khó trong thương vụ thoái vốn Nhà nước cũng ít nhiều ảnh hưởng tới hoạt động của doanh nghiệp.

Năm 2021, BHN đặt kế hoạch kinh doanh với lợi nhuận vỏn vẹn 255 tỷ đồng, con số thấp nhất trong hơn 10 năm qua.

Lo ngại lãi suất thấp kéo dài, cổ phiếu BVH giảm gần 10% từ đầu năm

Một tên tuổi khác cũng có hiệu suất kém tích cực từ đầu năm tới nay là BVH với mức giảm gần 10%, bất chấp lợi nhuận sau thuế năm 2020 đạt 1.597 tỷ đồng - tăng trưởng 28% so với năm trước. Việc cổ phiếu BVH biến động kém tích cực có thể đến từ lo ngại lãi suất thấp kéo dài cũng như chi phí tái bảo hiểm tăng.

Theo đánh giá của SSI Research, môi trường lãi suất thấp kéo dài sẽ làm cho lợi nhuận đầu tư gặp khó khăn và làm giảm lợi nhuận của các công ty bảo hiểm vì phần lớn danh mục đầu tư của các công ty bảo hiểm là tiền gửi ngân hàng và trái phiếu chính phủ.

Ngoài ra, nếu lợi suất trái phiếu Chính phủ giảm hơn nữa, gánh nặng sẽ đặt lên dự phòng kỹ thuật bảo hiểm nhân thọ - ảnh hưởng tiêu cực đến lợi nhuận kế toán.

Bên cạnh đó, SSI Research cũng cho rằng, chi phí tái bảo hiểm tăng cũng là vấn đề rủi ro.

Trong những năm gần đây, các doanh nghiệp bảo hiểm Việt Nam thua lỗ cao, đặc biệt trong lĩnh vực bảo hiểm tài sản, đã khiến các nhà tái bảo hiểm quốc tế tăng giá tái bảo hiểm.

SSI Research tin rằng, xu hướng này sẽ tiếp tục trong trung hạn. Hậu quả quan trọng của việc này là các công ty bảo hiểm có thể không thể duy trì các hợp đồng tái cố định (treaty) và buộc phải chuyển sang các hợp đồng tái tạm thời (facultative), ảnh hưởng đến năng lực của bảo hiểm phi nhân thọ.

| Phiên giao dịch ngày 16/4/2021: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu tâm điểm cho phiên giao dịch 16/4/2021, ... |

| LDG Group hủy họp đại hội cổ đông 2021 Do số lượng cổ đông đến dự họp không đủ số lượng theo quy định, đại hội cổ đông của LDG Group theo đó không ... |

| Phiên chiều 15/4/2021: VN-Index giảm gần 9 điểm trong phiên đáo hạn HĐTL Phiên giao dịch chiều diễn ra với áp lực bán dân cao; hàng loạt cổ phiếu thị trường chịu áp lực điều chỉnh như nhóm ... |