Cổ phiếu tiêu điểm hôm nay 8/7: VIB, DRC, MBB

Ngày 8/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

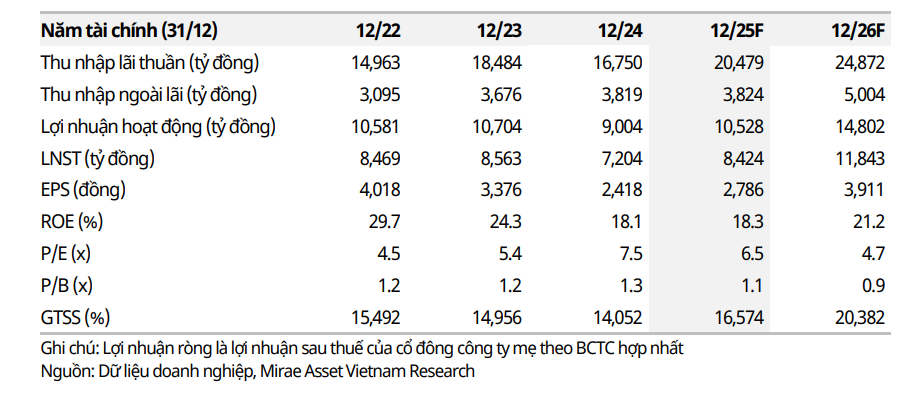

VIB – Khởi động lại chu kỳ tăng trưởng với định hướng chiến lược mới

Chứng khoán Mirae Asset nâng khuyến nghị “Tăng tỷ trọng” với cổ phiếu VIB, đặt giá mục tiêu 22.400 đồng/cp, tương ứng mức sinh lời kỳ vọng 19,8% so với thị giá ngày 7/7/2025. Sau giai đoạn tái cấu trúc kéo dài và thị giá gần như đi ngang suốt 3 năm, ngân hàng đang cho thấy dấu hiệu bước vào chu kỳ tăng trưởng mới với những thay đổi chiến lược rõ nét trong phân khúc cho vay, cơ cấu huy động và định vị khách hàng.

Trong quý I/2025, VIB ghi nhận tăng trưởng cho vay khách hàng +3,4% sv. cuối 2024, với động lực chính đến từ mảng cho vay thương mại (+22,8%), dịch vụ tài chính (+27,9%), và bất động sản kinh doanh (+24,9%). Tỷ trọng tài sản sinh lãi cũng được điều chỉnh theo hướng tăng hiệu quả, khi giảm bớt cho vay liên ngân hàng và danh mục đầu tư có lợi suất thấp. Tuy nhiên, chất lượng tài sản có dấu hiệu suy giảm nhẹ, với tỷ lệ nợ xấu tăng lên 3,79% và LLR giảm xuống chỉ còn hơn 40%. Dù vậy, Mirae Asset cho rằng tình trạng này không quá đáng lo khi danh mục nợ xấu chủ yếu có tài sản đảm bảo và tỷ lệ nợ tái cơ cấu đã giảm mạnh về 0,1% tổng dư nợ.

Triển vọng lợi nhuận năm 2025 của VIB được đánh giá tích cực, với dự báo LNST đạt 8.424 tỷ đồng, tăng 16,9% YoY, nhờ kỳ vọng tăng trưởng tín dụng vượt 23%, NIM cải thiện nhẹ trên 4% và tỷ lệ CASA tăng lên 21%. Ngân hàng cũng đang chuyển dịch mạnh sang mảng ngân hàng doanh nghiệp, với tăng trưởng tín dụng dự phóng +40%, vượt trội so với phân khúc bán lẻ. Bên cạnh đó, các chương trình số hóa và sản phẩm linh hoạt như “tài khoản siêu lợi suất” giúp cải thiện chi phí vốn và tăng huy động giá rẻ.

Mirae Asset cho rằng định giá của VIB (P/E 2025F chỉ 6,5 lần, P/B khoảng 1,1) là hấp dẫn, trong bối cảnh ROE cải thiện lên 18,3% và tỷ lệ an toàn vốn (CAR) ổn định quanh mức 11,8%. Tiềm năng còn đến từ việc VIB có thể tìm kiếm đối tác chiến lược mới, sau khi Commonwealth Bank of Australia thoái vốn. Đây được xem là chất xúc tác quan trọng giúp cổ phiếu VIB bước vào chu kỳ định giá lại.

DRC – Áp lực ngắn hạn chưa qua, nhưng triển vọng xuất khẩu dần rộng mở

Công ty CP Cao su Đà Nẵng (HOSE: DRC) đang trải qua một năm 2025 đầy thách thức khi biên lợi nhuận tiếp tục thu hẹp và thị trường xuất khẩu gặp biến động. Quý I/2025, DRC đạt doanh thu thuần 1.180 tỷ đồng, tăng 21,2% YoY, nhưng lợi nhuận sau thuế chỉ đạt 9 tỷ đồng, giảm sâu tới 81% so với cùng kỳ. Nguyên nhân chính là biên lợi nhuận gộp suy giảm mạnh còn 11,1%, do giá nguyên vật liệu như cao su tự nhiên, cao su tổng hợp và hóa chất đều tăng vọt. Đồng thời, việc tối đa hóa công suất nhà máy Radial GD2 làm gia tăng chi phí khấu hao.

Triển vọng quý II/2025 được dự báo khởi sắc hơn nhờ giá cao su hạ nhiệt và các đại lý tăng nhập hàng trước thời điểm Mỹ áp thuế đối ứng mới. DRC kỳ vọng lợi nhuận quý II có thể đạt 43 tỷ đồng, tăng mạnh so với quý I, nhưng vẫn giảm 44% YoY. Dù vậy, chiến lược tập trung xuất khẩu – đặc biệt là thị trường Mỹ – đang mở ra tiềm năng dài hạn. DRC đã đẩy mạnh doanh thu tại Mỹ (tăng 108% YoY trong quý I), đồng thời thâm nhập thêm các thị trường mới như Nga, Trung Đông và châu Âu từ quý II trở đi. Sự kiện Mỹ chính thức áp thuế chống bán phá giá với lốp Thái Lan từ quý II cũng được xem là cơ hội lớn giúp DRC mở rộng thị phần tại đây.

Tuy nhiên, VDSC vẫn giữ quan điểm thận trọng trong năm 2025. Lợi nhuận sau thuế cả năm dự báo đạt 170 tỷ đồng (-30,6% YoY), tương ứng EPS 1.428 đồng và P/E forward khoảng 15,7x. DRC được định giá bằng phương pháp chiết khấu dòng tiền (DCF) với giá mục tiêu 23.200 đồng/cp, khuyến nghị TRUNG LẬP, phản ánh rủi ro từ chi phí đầu vào, thuế quan và chính sách chiết khấu cao nhằm giành lại thị phần nội địa. Dù vậy, với tiềm năng từ mảng xuất khẩu và kỳ vọng biên lợi nhuận hồi phục dần từ 2026, DRC vẫn là cổ phiếu đáng theo dõi trong ngành săm lốp.

MBB – Lợi thế chi phí vốn và nền tảng số củng cố đà tăng trưởng dài hạn

Ngân hàng TMCP Quân đội (HOSE: MBB) được khuyến nghị MUA với giá mục tiêu 31.500 đồng/cp, tương ứng mức sinh lời kỳ vọng 22% so với thị giá đầu tháng 7/2025. Sau khi tiếp nhận OceanBank theo hình thức chuyển giao bắt buộc, MBB được hưởng hạn mức tín dụng cao và tiếp tục khẳng định vị thế nhờ nền tảng ngân hàng số vững mạnh, chi phí vốn thấp và tập khách hàng đa dạng.

Quý I/2025, MBB ghi nhận LNST thuộc cổ đông công ty mẹ đạt 6.568 tỷ đồng, tăng mạnh 45% YoY, nhờ thu nhập lãi thuần tăng 29% và thu nhập ngoài lãi tăng 23%. Tín dụng tăng 2,2% so với đầu năm, tương ứng 26,8% YoY – nổi bật trong bối cảnh toàn ngành ngân hàng tăng trưởng chậm. Tỷ lệ NIM hợp nhất đạt 4,19%, gần như không suy giảm so với quý trước, cho thấy khả năng kiểm soát chi phí vốn tốt, nhờ tỷ lệ CASA vẫn ở mức cao (35,9%). MBB cũng đẩy mạnh thu hồi nợ xấu, ghi nhận 1.000 tỷ đồng trong quý I – cao gấp 2,8 lần cùng kỳ.

Trong năm 2025, MBB được dự báo đạt LNST 24.877 tỷ đồng, tăng 10% YoY, với tín dụng tăng 26%, tỷ lệ CIR giảm còn 29,8% và ROE giữ vững trên 20%. NIM có thể chỉ giảm nhẹ 7 điểm cơ bản xuống 4,02%, thấp hơn mức bình quân ngành. MBB đang phát huy vai trò ngân hàng đa năng với các công ty con như MCredit, MBS, MBALife… đóng góp khoảng 5% lợi nhuận hợp nhất. Rủi ro từ chất lượng tài sản vẫn cần theo dõi khi tỷ lệ nợ xấu tăng lên 1,84%, nhưng ban lãnh đạo đặt mục tiêu kiểm soát dưới 1,7% trong năm.

Theo VDSC, MBB là cổ phiếu đáng chú ý nhờ mô hình ngân hàng số hóa toàn diện, định giá hợp lý (P/E 2025 chỉ 6,8 lần, P/B 1,2 lần) và động lực tăng trưởng từ việc mở rộng quy mô sau CGBB OceanBank. Lợi thế chi phí vốn, sự linh hoạt trong sản phẩm tín dụng và nền tảng công nghệ mạnh mẽ tiếp tục củng cố vị thế dẫn đầu nhóm ngân hàng TMCP có vốn nhà nước.