Cổ phiếu tiêu điểm hôm nay 7/7: PHR, SZC, DXG

Ngày 7/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

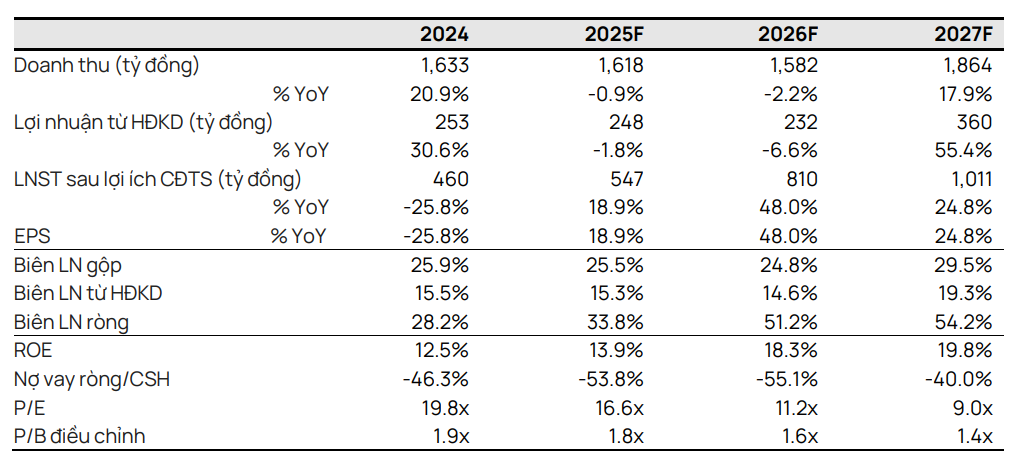

PHR – Kỳ vọng tăng trưởng dài hạn nhờ chuyển đổi đất khu công nghiệp và thu nhập bồi thường

Công ty CP Cao su Phước Hòa (HOSE: PHR) được dự báo sẽ có lợi nhuận sau thuế năm 2025 đạt 547 tỷ đồng, tăng 19% so với năm trước. Động lực chính đến từ khoản thu nhập bồi thường đất cao hơn dự kiến, nhờ dự án KCN Bắc Tân Uyên 1 – do THADICO (thuộc Tập đoàn THACO) phát triển – dự kiến xây dựng trên đất cao su của PHR. Với quy mô 786 ha, đây sẽ là một trong những dự án chuyển đổi đất lớn nhất của công ty, và khoản bồi thường ước tính đóng góp tới 34% lợi nhuận trước thuế giai đoạn 2025–2027.

Bên cạnh đó, các dự án hợp tác như VSIP III và NTU3 tiếp tục đóng góp ổn định cho kết quả kinh doanh, ước tính tổng cộng khoảng 210 tỷ đồng mỗi năm, tăng từ mức 152 tỷ đồng trong năm 2024. Ngoài ra, PHR còn sở hữu quỹ đất rộng lớn khoảng 15.000 ha tại Bình Dương, trong đó có tiềm năng chuyển đổi hơn 2.800 ha sang đất khu công nghiệp, cụm công nghiệp hoặc khu dân cư theo quy hoạch đến năm 2030 – tạo ra dư địa tăng trưởng bền vững dài hạn.

Mặc dù mảng cao su có thể đối mặt với giảm nhẹ giá bán trong năm nay (ASP giảm ~4% YoY), PHR vẫn duy trì biên lợi nhuận ròng cao 33,8%, và ROE được dự báo cải thiện lên 13,9%. Vietcap đưa ra khuyến nghị KHẢ QUAN, với giá mục tiêu 67.400 đồng/cp, tương ứng tổng mức sinh lời 13,8%, bao gồm lợi suất cổ tức 2,3%. PHR là một trong những doanh nghiệp hiếm hoi có khả năng tái định hình quỹ đất nông nghiệp sang khu công nghiệp, hứa hẹn tạo ra giá trị lớn trong trung và dài hạn.

SZC – Dòng tiền khu công nghiệp ổn định, triển vọng dài hạn từ khu đô thị và hạ tầng kết nối

Mặc dù phải điều chỉnh giảm dự báo tăng trưởng do ảnh hưởng từ các yếu tố bên ngoài như thông báo thuế đối ứng của Mỹ, Vietcap vẫn giữ khuyến nghị KHẢ QUAN đối với Công ty CP Sonadezi Châu Đức (HOSE: SZC) với giá mục tiêu 42.400 đồng/cp, tương ứng tổng mức sinh lời 13,2%. Lợi nhuận ròng năm 2025 dự kiến vẫn tăng nhẹ 4% YoY, đạt 315 tỷ đồng, chủ yếu nhờ sự phục hồi của doanh thu khu đô thị Hữu Phước và mảng thu phí BOT 768.

Dòng tiền từ mảng khu công nghiệp (KCN) được dự báo giữ ổn định, khoảng 1.000 tỷ đồng mỗi năm trong giai đoạn 2025–2027, nhờ giá cho thuê trung bình tăng khoảng 5%/năm, dù sản lượng bàn giao đất giảm nhẹ. Trong quý I/2025, SZC đã ký biên bản ghi nhớ mới cho 9,6 ha đất, ngoài 15,1 ha backlog đang chờ ghi nhận. Tỷ lệ giải phóng mặt bằng hiện đạt 83% trên tổng quỹ đất hơn 2.300 ha tại Bà Rịa – Vũng Tàu – vị trí chiến lược liền kề cao tốc Biên Hòa – Vũng Tàu và cụm cảng Cái Mép – Thị Vải.

Bên cạnh KCN, mảng khu đô thị Hữu Phước (41 ha) đang có dấu hiệu phục hồi với doanh thu ước tăng 61% YoY trong 2025, nhờ tâm lý mua nhà cải thiện và tiến độ hoàn tất pháp lý cho hơn 500 căn nhà phố và shophouse. Ngoài ra, việc thu phí trở lại từ BOT 768 (từ tháng 4/2025) và cải thiện công suất sân golf cũng đóng góp tích cực cho tổng lợi nhuận. Với chiến lược đa dạng hóa nguồn thu, quỹ đất lớn, và vị trí thuận lợi, SZC được kỳ vọng giữ vững tốc độ tăng trưởng ổn định trong dài hạn bất chấp các rủi ro chính sách ngắn hạn.

DXG – Triển vọng phục hồi rõ nét, quỹ đất lớn và môi giới dẫn đầu

Công ty CP Tập đoàn Đất Xanh (HOSE: DXG) được khuyến nghị MUA với giá mục tiêu 19.500 đồng/cp, tương ứng tiềm năng tăng giá 17,1% so với thị giá. Sau nhiều năm gặp khó do pháp lý dự án đình trệ và thị trường bất động sản trầm lắng, DXG đang bước vào chu kỳ phục hồi ổn định nhờ tái khởi động hai dự án trọng điểm The Privé (TP.HCM) và Gem Sky World (Đồng Nai), cùng sự hồi phục của thị trường môi giới nhà đất.

Trong quý I/2025, DXG đạt doanh thu 925 tỷ đồng (-13% YoY) nhưng lợi nhuận sau thuế của cổ đông công ty mẹ tăng 55%, đạt 48 tỷ đồng, nhờ biên lợi nhuận gộp cải thiện mạnh (lên tới 55,2%) từ bàn giao sản phẩm thấp tầng tại Gem Sky World. Mảng môi giới – đóng góp 196 tỷ đồng trong quý – cũng tăng nhẹ, bất chấp thị trường vẫn trong giai đoạn phục hồi. Shinhan kỳ vọng doanh thu năm 2025 đạt 5.406 tỷ đồng (+14,2%) và LNST công ty mẹ đạt 311 tỷ đồng (+23%).

Điểm mạnh dài hạn của DXG là quỹ đất hơn 100 ha tại Bình Dương với loạt dự án sắp triển khai như DXH Park View, Park City, Opal Luxury… Dự kiến từ 2025–2027, DXG có thể đưa ra thị trường khoảng 15.000 sản phẩm nhà ở. Ngoài ra, công ty con DXS – đơn vị môi giới hàng đầu cả nước (thị phần 33%) – đang đẩy mạnh mô hình Proptech và môi giới trọn gói. Với chuỗi giá trị khép kín và nguồn cung dồi dào, DXG có tiềm năng lớn trong chu kỳ phục hồi bất động sản 2025–2026, dù vẫn đối mặt với rủi ro pháp lý dự án và tâm lý thị trường thận trọng.