Cổ phiếu tiêu điểm hôm nay 13/6: HPG, PNJ, VPB

HPG, PNJ và VPB là ba cổ phiếu đáng chú ý trong phiên hôm nay, với định giá thấp hơn trung bình lịch sử và triển vọng phục hồi rõ nét từ kết quả kinh doanh quý I.

HPG: Sản lượng thép tăng tốc nhờ đầu tư công, định giá hấp dẫn trong chu kỳ hồi phục

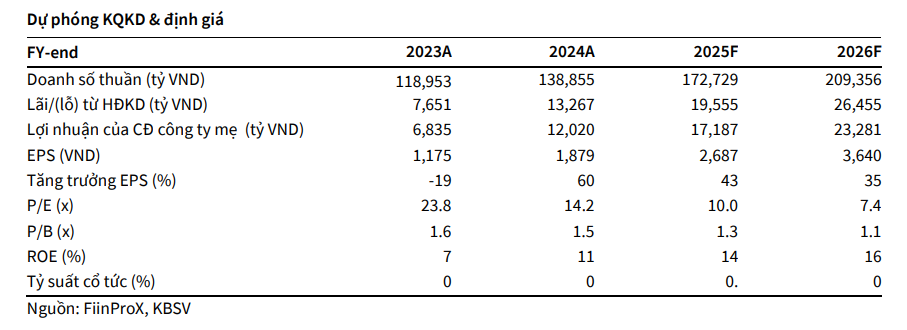

Tập đoàn Hòa Phát (HOSE: HPG) ghi nhận kết quả quý I/2025 tích cực với doanh thu đạt 37.622 tỷ đồng (+22% YoY) và lợi nhuận sau thuế công ty mẹ đạt 3.344 tỷ đồng (+17%), hoàn thành 22% kế hoạch năm. Tăng trưởng được dẫn dắt bởi sản lượng tiêu thụ thép xây dựng và HRC lần lượt tăng 25% và 23%, đặc biệt tại thị trường nội địa – nơi Hòa Phát đang chiếm ưu thế tuyệt đối sau khi nâng công suất tại Dung Quất 2. Trong bối cảnh giá bán bình quân giảm nhẹ, việc chi phí nguyên liệu đầu vào như quặng sắt và than cốc giảm mạnh hơn đã giúp biên lợi nhuận gộp cải thiện lên 14,4% (+95 bps YoY).

Triển vọng năm 2025–2026 của Hòa Phát gắn liền với kỳ vọng phục hồi mạnh mẽ của lĩnh vực bất động sản và đầu tư công – hai nguồn lực tiêu thụ thép chính. KBSV dự báo sản lượng tiêu thụ thép xây dựng và HRC của Hòa Phát sẽ tăng 29% trong 2025 và 20% trong 2026, nhờ giải ngân vốn đầu tư công tăng tốc và nguồn cung căn hộ mới phục hồi rõ rệt tại Hà Nội và TP.HCM. Biên lợi nhuận gộp toàn công ty được kỳ vọng tăng lên 15,1% trong 2025 và 16,0% trong 2026, nhờ chi phí đầu vào duy trì thấp trong bối cảnh thị trường Trung Quốc vẫn còn yếu.

Một điểm nhấn chiến lược là dự án nhà máy thép ray tàu cao tốc trị giá 14.000 tỷ đồng, khởi công từ tháng 4/2025 và sẽ có sản phẩm thương mại đầu tiên vào quý I/2027. Đây sẽ là nhà máy đầu tiên tại Đông Nam Á có khả năng sản xuất loại thép chất lượng cao này, giúp Hòa Phát mở rộng thị phần xuất khẩu trong tương lai. Với mức định giá hiện tại P/E forward 2025 chỉ 10 lần, thấp hơn trung bình 10 năm (P/E trung bình ~14x), KBSV giữ khuyến nghị MUA với giá mục tiêu 36.500 đồng/cp, tương ứng mức sinh lời kỳ vọng 36%.

PNJ: Biến động vàng đã phản ánh vào giá, cơ hội tích lũy trung dài hạn

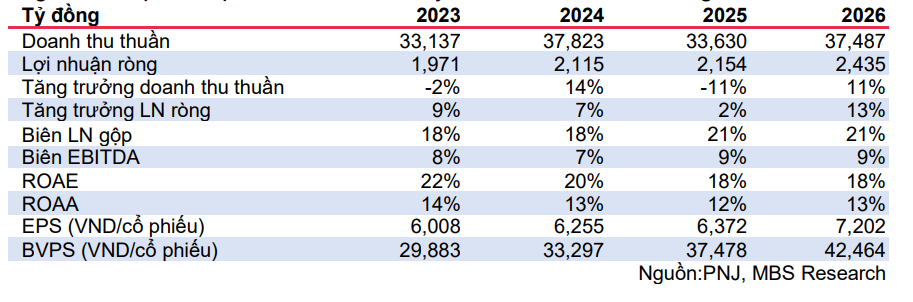

Trong quý I/2025, PNJ ghi nhận doanh thu thuần đạt 9.635 tỷ đồng (-24% svck) và lợi nhuận ròng 678 tỷ đồng (-8%), chủ yếu do mảng vàng miếng giảm sâu đến 67% svck khi Ngân hàng Nhà nước siết chặt quản lý. Ngược lại, doanh thu bán lẻ và bán sỉ trang sức lần lượt tăng 5% và 22%, nhờ đẩy mạnh sản phẩm có biên lợi nhuận cao hơn. Biên lợi nhuận gộp toàn công ty đạt 21,3%, tăng 4 điểm % svck, cho thấy sự cải thiện cơ cấu doanh thu theo hướng tích cực hơn.

MBS đã điều chỉnh giảm dự báo lợi nhuận ròng 2025-2026 lần lượt 14% và 15%, do nguồn cung vàng miếng hạn chế kéo dài và sức mua trang sức chưa phục hồi như kỳ vọng. Tuy nhiên, sau điều chỉnh, lợi nhuận ròng năm 2025 vẫn dự kiến đạt 2.154 tỷ đồng (+2%), và năm 2026 là 2.435 tỷ đồng (+13%). PNJ tiếp tục mở mới 13 cửa hàng trong năm nay và duy trì chiến lược tập trung bán hàng hiệu quả, tối ưu chi phí để bảo toàn lợi nhuận trong giai đoạn thị trường khó khăn. Kế hoạch mở rộng trở lại mạnh hơn từ năm 2026, với mục tiêu đạt 600 cửa hàng vào năm 2030, được xem là đòn bẩy dài hạn.

Với tiềm năng tăng trưởng bền vững trong mảng bán lẻ trang sức chính thống – hiện mới chiếm khoảng 5% thị phần, cùng định giá đã chiết khấu sâu (P/E forward 2025 là 12,2 lần, thấp hơn 38% trung bình 3 năm), MBS duy trì khuyến nghị KHẢ QUAN, với giá mục tiêu 99.900 đồng/cp, tương ứng mức sinh lời kỳ vọng +34%. Mặc dù rủi ro từ việc thanh tra thị trường vàng vẫn tồn tại, MBS cho rằng hầu hết yếu tố bất lợi đã phản ánh vào giá cổ phiếu, mở ra cơ hội tích lũy cho nhà đầu tư trung – dài hạn.

VPB: Tín dụng tăng tốc, định giá rẻ so với tiềm năng phục hồi đa mảng

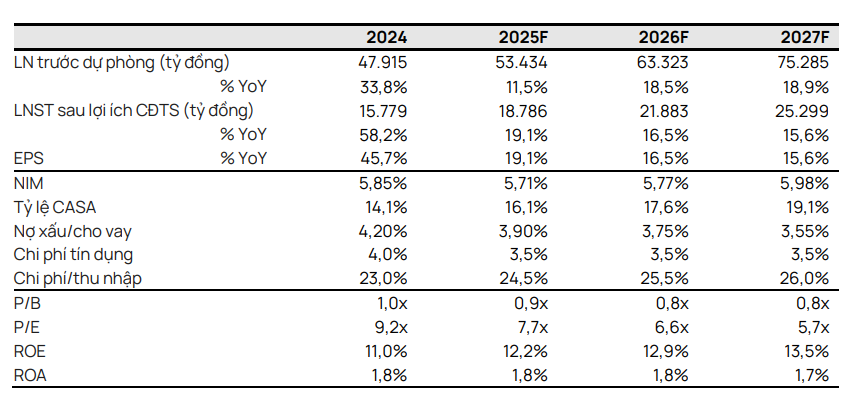

Vietcap duy trì khuyến nghị MUA đối với cổ phiếu VPB, với giá mục tiêu 25.000 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng 40,1% bao gồm cổ tức. Ngân hàng đang sở hữu định giá hấp dẫn với P/B forward chỉ 1,0 lần, trong khi tăng trưởng lợi nhuận và tín dụng duy trì ở mức cao. Dù biên lãi ròng (NIM) có xu hướng giảm nhẹ từ 5,85% xuống 5,71%, Vietcap cho rằng tác động sẽ được bù đắp nhờ tỷ lệ CASA cải thiện và sự gia tăng đóng góp từ mảng bán lẻ và SME – vốn có lợi suất tốt hơn và ít rủi ro hơn tài chính tiêu dùng.

VPB đặt kế hoạch tăng trưởng tín dụng 25% và lợi nhuận trước thuế tăng 26% trong năm 2025, với dư nợ cho vay mua nhà và chủ đầu tư bất động sản chiếm tới 40% tổng dư nợ, được kỳ vọng hưởng lợi từ sự phục hồi của thị trường nhà ở. Ngoài ra, công ty con FE Credit đã bắt đầu đóng góp lợi nhuận trở lại với 500 tỷ đồng trong 2024 và dự kiến tăng trưởng 15% trong 2025, sau khi tái cấu trúc thành công mô hình hoạt động và giảm chi phí huy động. Nguồn vốn mạnh mẽ cũng là điểm cộng khi VPB vừa vay hợp vốn thành công 1 tỷ USD từ quốc tế, tương đương 3% tổng nguồn vốn.

Dù vẫn đối mặt rủi ro từ chi phí tín dụng cao và khả năng phát sinh chi phí phạt nếu hủy hợp tác độc quyền với AIA để sở hữu công ty bảo hiểm riêng, VPB vẫn được Vietcap đánh giá là ngân hàng có khả năng bật tăng mạnh nhờ sức mạnh hệ sinh thái – gồm ngân hàng, tài chính tiêu dùng, chứng khoán và bảo hiểm. Với EPS 2025 dự phóng 2.368 đồng, ROE đạt 12,2% và tăng trưởng lợi nhuận ròng 19,1%, cổ phiếu này vẫn còn nhiều dư địa tăng giá khi thị trường tái định giá nhóm ngân hàng có mô hình kinh doanh tích hợp và vốn hóa cao.