Cổ phiếu tiêu điểm hôm nay 12/6: DGC, BVH, BCM

Ba cổ phiếu BCM, DGC và BVH được đánh giá tích cực nhờ tiềm năng tăng trưởng dài hạn từ quỹ đất chiến lược, chuỗi giá trị hóa chất và cải thiện hiệu quả trong ngành bảo hiểm.

DGC: Giá photpho phục hồi và đầu tư mới mở rộng biên lợi nhuận dài hạn

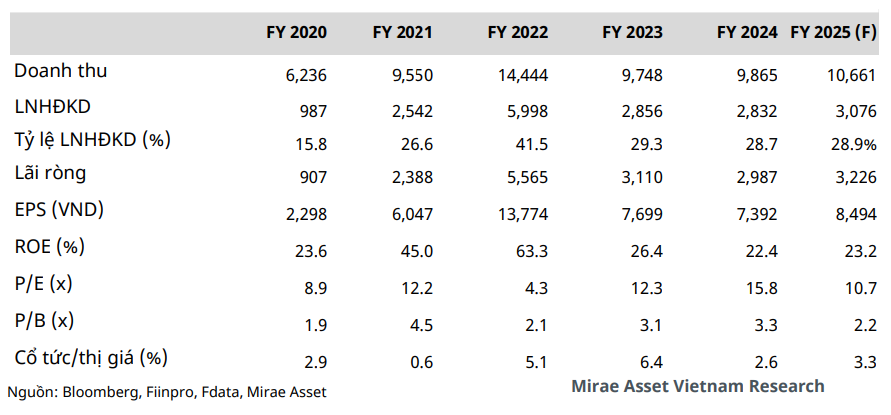

Tập đoàn Hóa chất Đức Giang (HOSE: DGC) khởi đầu năm 2025 với kết quả tăng trưởng vững vàng. Trong quý I, doanh thu thuần đạt 2.810 tỷ đồng (+18% YoY) và lãi ròng 809 tỷ đồng (+20% YoY), nhờ vào sự phục hồi mạnh của giá photpho vàng, phân bón và các sản phẩm phụ trợ. Biên lợi nhuận gộp quý I tăng từ 32,1% lên 34,9%, trong khi chi phí tài chính giảm 15%, giúp duy trì hiệu quả vận hành cao. Mảng xuất khẩu tiếp tục là điểm tựa khi DGC giữ vững vị thế tại các thị trường Nhật Bản, Hàn Quốc, Ấn Độ và Đài Loan.

DGC đang từng bước mở rộng quy mô sản xuất để tận dụng nhu cầu dài hạn từ ngành bán dẫn, pin xe điện và hóa chất công nghiệp. Công ty đã nộp hồ sơ xin cấp phép mở rộng Khai trường 25 và 19, đồng thời tham gia đấu thầu các mỏ Apatit mới với tổng trữ lượng ước đạt 30 triệu tấn. Song song, nhà máy cồn ethanol tại Đắk Nông (50.000 tấn/năm) đã vận hành từ quý I/2025 và nhà máy xút chất dẻo tại Nghi Sơn đang thi công, dự kiến hoạt động từ giữa 2026. Những dự án này giúp DGC chủ động nguồn nguyên liệu và mở rộng chuỗi giá trị trong trung dài hạn.

Mirae Asset dự phóng doanh thu năm 2025 đạt 10.661 tỷ đồng (+8% YoY) và lãi ròng đạt 3.226 tỷ đồng (+8%), với biên lợi nhuận gộp giữ ổn định ở mức 35,2%. EPS 2025 đạt 8.494 đồng/cp, tương ứng P/E forward chỉ 10,7 lần – mức hấp dẫn với doanh nghiệp đầu ngành hóa chất đang trong chu kỳ mở rộng năng lực sản xuất. Mirae Asset khuyến nghị Tăng tỷ trọng, với giá mục tiêu 107.000 đồng/cp, cao hơn 17% so với giá đóng cửa ngày 10/6, đặc biệt nhấn mạnh tiềm năng tăng trưởng nếu giá photpho tiếp tục xu hướng đi lên nhờ sự thắt chặt nguồn cung từ Trung Quốc và Nga.

BVH: Cải thiện chính sách thẩm định, triển vọng tăng trưởng lợi nhuận bền vững

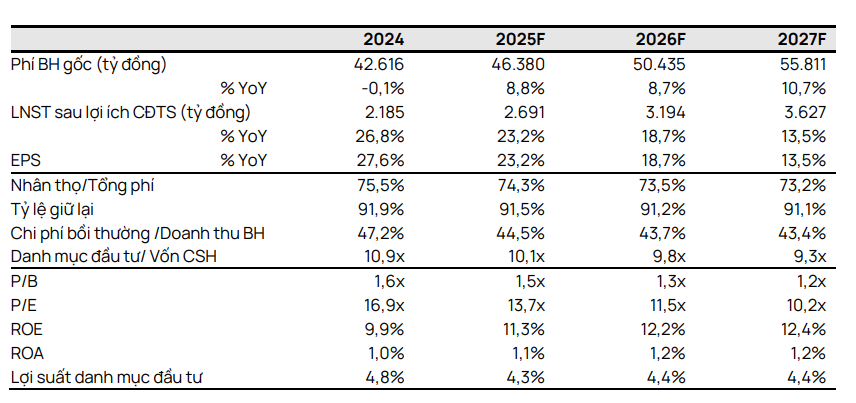

Tập đoàn Bảo Việt (HOSE: BVH) được Vietcap nâng khuyến nghị từ “Phù hợp thị trường” lên “Khả quan”, cùng mức tăng giá mục tiêu 34% lên 56.900 đồng/cp. Sự điều chỉnh tích cực này đến từ việc (1) cập nhật định giá đến giữa năm 2026, (2) nâng dự báo LNST giai đoạn 2025–2026 thêm 30%, và (3) cải thiện chính sách thẩm định bảo hiểm giúp giảm chi phí bồi thường và tỷ lệ hủy hợp đồng nhân thọ. Với định giá hiện tại ở mức P/B 1,6 lần và ROE dự phóng 2025 đạt 11,3%, cổ phiếu đang ở vùng hấp dẫn so với mức trung bình 3 năm.

Trong quý I/2025, BVH tiếp tục duy trì vị thế dẫn đầu về bảo hiểm nhân thọ và đứng thứ hai ở mảng phi nhân thọ. Dự báo phí bảo hiểm gốc cả năm đạt 46.380 tỷ đồng (+8,8% YoY), với LNST sau lợi ích CĐTS ước đạt 2.691 tỷ đồng (+23%). Doanh thu đầu tư tài chính cũng tăng 5%, bất chấp lãi suất tiền gửi duy trì ở mức thấp. Các nỗ lực tái cấu trúc danh mục, kiểm soát chi phí và tăng cường tái bảo hiểm đã giúp tỷ lệ bồi thường phi nhân thọ giảm xuống còn 41,1%, đồng thời ổn định biên lợi nhuận.

Một điểm đáng chú ý là kế hoạch cổ phần hóa BaoViet Life và BaoViet Insurance, giúp huy động thêm vốn và tăng tính linh hoạt trong phát triển sản phẩm cũng như tuân thủ mô hình quản trị rủi ro mới (RBC) từ 2028. Dù lộ trình này có thể mất thời gian, Vietcap vẫn đánh giá tích cực nhờ mạng lưới đại lý lớn nhất Việt Nam, cơ sở khách hàng doanh nghiệp Nhà nước và nhu cầu bảo hiểm tại Việt Nam còn nhiều tiềm năng. Với tổng mức sinh lời kỳ vọng +16,4%, BVH là lựa chọn đáng cân nhắc trong ngành bảo hiểm đang bước vào chu kỳ phục hồi bền vững.

BCM: Kỳ vọng dài hạn từ quỹ đất chiến lược, thận trọng với áp lực vay và thuế quan

Tổng Công ty Đầu tư và Phát triển Công nghiệp (HOSE: BCM) khởi đầu năm 2025 với kết quả kinh doanh quý I khởi sắc. Doanh thu hợp nhất đạt 1.842 tỷ đồng, tăng mạnh 127% so với cùng kỳ, nhờ mảng bất động sản dân cư ghi nhận đột biến với 1.426 tỷ đồng (+217% svck). Lợi nhuận thuần đạt 365 tỷ đồng, tăng 206%, bất chấp chi phí tài chính tăng, nhờ đóng góp cao từ công ty liên kết và biên lợi nhuận gộp cải thiện lên 19,76%. Tuy nhiên, tỷ lệ đòn bẩy tài chính vẫn cao với dư nợ 23.386 tỷ đồng, trong đó 4.500 tỷ đồng trái phiếu sẽ đáo hạn vào tháng 6/2026, tạo áp lực thanh khoản nhất định.

Theo VCBS, động lực tăng trưởng dài hạn của BCM đến từ kế hoạch bổ sung gần 1.000 ha đất KCN, gồm KCN Cây Trường và Bàu Bàng MR. Hai dự án này dự kiến mang lại dòng tiền đáng kể từ năm 2026–2028 khi đi vào khai thác, trong bối cảnh các KCN hiện hữu của BCM đã lấp đầy trên 80%. Dù vậy, rủi ro trung hạn vẫn hiện hữu do chính sách thuế đối ứng từ Mỹ có thể làm chậm dòng vốn FDI và kéo giãn tiến độ thuê đất. Giá thuê KCN được dự báo chỉ tăng nhẹ (0–3%) trong ba năm tới, phản ánh cung cầu đang cân bằng hơn và áp lực chi phí từ phía nhà sản xuất.

Một yếu tố hỗ trợ đáng chú ý là kế hoạch sáp nhập Bình Dương vào TP.HCM, giúp BCM được định vị lại như một doanh nghiệp phát triển hạ tầng của siêu đô thị. Với tổng quỹ đất dân cư chưa khai thác khoảng 1.186 ha, đặc biệt tại Thành phố mới Bình Dương (BDNC), doanh nghiệp kỳ vọng có thể chuyển nhượng khoảng 15 ha/năm, mang về 3.500 tỷ đồng dòng tiền hàng năm. VCBS duy trì khuyến nghị TRUNG LẬP, định giá hợp lý cổ phiếu BCM ở mức 66.740 đồng/cp, phản ánh sự cân bằng giữa tiềm năng quỹ đất và rủi ro tài chính, chính sách.