Cổ phiếu tiêu điểm hôm nay 11/7: DPG, GVR, VGC

Ngày 11/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

DPG – Bất động sản trở lại đường đua, định giá hấp dẫn nhờ dự án Casamia

Chứng khoán Vietcap đưa ra khuyến nghị KHẢ QUAN đối với DPG với giá mục tiêu 50.000 đồng/cp, tổng mức sinh lời kỳ vọng 17,8%. Động lực chính đến từ sự phục hồi của mảng bất động sản, đặc biệt là dự án Casamia Balanca tại Hội An – dự án có khả năng đóng góp tới 1.400 tỷ đồng LNST trong giai đoạn 2025–2027. Dự án này vừa mở bán vào tháng 6/2025 và được kỳ vọng sẽ hoàn tất trong vòng chưa đầy hai năm.

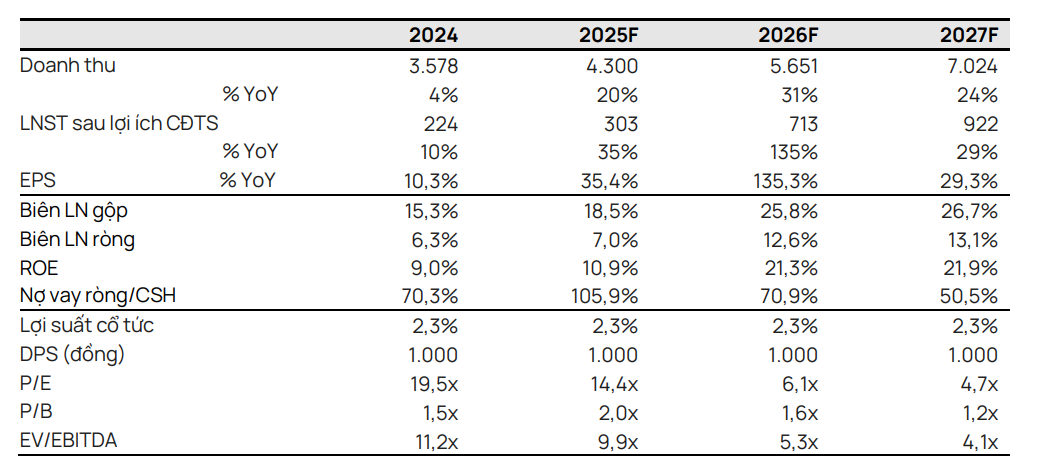

Năm 2025, DPG dự báo LNST sau lợi ích CĐTS đạt 303 tỷ đồng, tăng 35% nhờ bàn giao các sản phẩm bất động sản. Doanh thu đạt 4.300 tỷ đồng, tăng 20%, trong đó mảng BĐS đóng góp nổi bật với hơn 580 tỷ đồng. Trong khi đó, hai mảng xây dựng và năng lượng duy trì tăng trưởng ổn định, dù có một số ảnh hưởng từ việc thoái vốn công ty con và chi phí lãi vay tăng. Mức biên lợi nhuận gộp toàn doanh nghiệp cải thiện lên 18,5%, nhờ tỷ trọng lợi nhuận từ bất động sản và giảm phụ thuộc vào mảng xây dựng.

Về dài hạn, DPG còn có các dự án tiềm năng như khu nghỉ dưỡng phức hợp Bình Dương (Quảng Nam) và Casamia Quảng Bình. Cả hai đều được định giá lại theo mô hình RNAV, với tổng giá trị tài sản ròng ước tính hơn 800 tỷ đồng và IRR lần lượt là 24% và 23%. Từ năm 2026 trở đi, lợi nhuận dự báo sẽ tăng tốc với CAGR LNST đạt 74% (2025–2027), phản ánh chiến lược mở rộng quỹ đất và chuyển hướng sang mô hình phát triển BĐS cao cấp kết hợp nghỉ dưỡng. Với mức P/E dự phóng 2025 chỉ khoảng 14,4 lần, DPG đang được định giá thấp hơn mặt bằng ngành, trong khi biên lợi nhuận và ROE lại vượt trội.

GVR – Tăng tốc chuyển đổi đất cao su, củng cố vai trò dẫn dắt khu công nghiệp phía Nam

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) giữ vững vị thế là doanh nghiệp đầu ngành, sở hữu hơn 280.000 ha đất cao su, đồng thời tiên phong chuyển đổi sang phát triển khu công nghiệp (KCN). Vietcap duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG, với giá mục tiêu 31.200 đồng/cp, tiềm năng tăng 6,5% so với thị giá cùng thời điểm.

Năm 2025, LNST sau lợi ích CĐTS của GVR dự kiến tăng 8% YoY, đạt 4.293 tỷ đồng, nhờ đóng góp lớn từ chuyển đổi đất và thu nhập tài chính. Các khu công nghiệp như Nam Đồng Phú, Rạch Bắp, Hiệp Thạnh… đang trong giai đoạn phát triển mạnh. Dòng tiền từ cho thuê đất và bồi thường ước tính trung bình 2.100 tỷ đồng/năm giai đoạn 2025–2027, tăng 62% so với giai đoạn trước.

Ngoài ra, giá bán cao su được kỳ vọng duy trì ổn định ở mức 39 triệu đồng/tấn, trong khi sản lượng tiêu thụ tăng 3% nhờ thời tiết thuận lợi. GVR còn kỳ vọng gia tăng biên lợi nhuận gộp và ROE nhờ định hướng đầu tư có trọng điểm. Tuy nhiên, tốc độ chuyển đổi phụ thuộc nhiều vào phê duyệt pháp lý, điều này có thể ảnh hưởng tới tiến độ ghi nhận lợi nhuận.

VGC – Hưởng lợi từ bất động sản khu công nghiệp, mở rộng đầu tư năng lượng và gạch xây dựng

Tổng Công ty Viglacera (VGC) tiếp tục khẳng định vai trò là doanh nghiệp công – tư hàng đầu trong lĩnh vực bất động sản khu công nghiệp (KCN), vật liệu xây dựng và năng lượng sạch. Tại ĐHĐCĐ thường niên 2025, ban lãnh đạo đặt mục tiêu doanh thu hợp nhất 11.000 tỷ đồng, LNST công ty mẹ 1.000 tỷ đồng, đồng thời định hướng đẩy mạnh mở rộng quỹ đất KCN, khởi công dự án gạch AAC và đầu tư điện mặt trời trên mái nhà.

Nửa đầu 2025, VGC ghi nhận tốc độ tăng trưởng doanh thu ổn định nhờ sự phục hồi của ngành bất động sản công nghiệp, đặc biệt tại khu vực phía Bắc như Yên Phong II-C, Tiền Hải, Thuận Thành I. Công ty hiện sở hữu quỹ đất KCN trên 4.300 ha, dẫn đầu về diện tích trong các doanh nghiệp niêm yết. Dự kiến các dự án mới như Hải Yên (Quảng Ninh) và Phong Điền (Huế) sẽ được triển khai vào nửa cuối năm, mở rộng tiềm năng tăng trưởng dài hạn.

Ngoài ra, mảng vật liệu xây dựng cũng bắt đầu hồi phục với kế hoạch khởi công nhà máy gạch AAC tại Yên Phong công suất 200.000 m³/năm – đánh dấu sự trở lại của Viglacera với nhóm sản phẩm xây thô sau giai đoạn cắt giảm sản lượng vì tồn kho. Trong khi đó, lĩnh vực năng lượng tái tạo cũng được mở rộng, với 7 nhà máy điện mặt trời áp mái đang vận hành và kế hoạch nhân rộng sang nhiều khu công nghiệp đang khai thác.

Ban lãnh đạo VGC tiếp tục duy trì chiến lược trả cổ tức ổn định bằng tiền mặt và cổ phiếu, đồng thời không phát hành thêm vốn trong năm 2025. Với nền tảng tài sản lớn, khả năng triển khai nhanh và vị thế trong ngành vật liệu & KCN, VGC là lựa chọn đáng chú ý cho nhà đầu tư trung – dài hạn trong giai đoạn bất động sản khu công nghiệp và xây dựng bước vào chu kỳ hồi phục.