Cổ phiếu ngành F&B nói chung và Sabeco nói riêng đang giảm, nhà đầu tư có nên tranh thủ mua vào?

Cổ phiếu SAB của Tổng công ty cổ phần Bia rượu nước giải khát Sài Gòn (Sabeco) là một case rất đặc biệt.

Năm 2018, “đại gia” ngành đồ uống – thực phẩm (F&B) Thái Lan là Thai Beverage thâu tóm gần 54% cổ phần của Sabeco với giá trị thương vụ gần 5 tỷ USD – hiện vẫn được coi là một trong những thương vụ lớn nhất lịch sử M&A Việt Nam. Không chỉ là công ty F&B lớn nhất Việt Nam, Sabeco cũng là cái tên có tiếng trong khu vực ASEAN.

Thậm chí, Sabeco cũng không phải là cái tên xa lạ với bạn bè quốc tế, khi mà ông lớn Thai Beverage đã “cài cắm” Sabeco trở thành nhà tài trợ của đội tuyển bóng đá Leicester City thi đấu trong Ngoại hạng Anh – giải bóng đá danh giá nhất thế giới.

Sabeco làm ăn ra sao trong đại dịch?

Tuy nhiên, theo khảo sát của Nielsen, 3 đợt dịch COVID-19 và tình hình giá cả tăng làm giảm sức mua của người dân Việt Nam rất nhiều, qua đó ảnh hưởng đến nhu cầu tiêu thụ các sản phẩm hàng tiêu dùng nhanh (FMCG) và F&B.

Với đợt giãn cách xã hội thời gian này, không những cầu giảm mà việc mua sắm còn bị tắt nghẽn bởi các kênh phân phối hàng hoá truyền thống (General Trade – GT) bị đóng, các kênh phân phối hàng hoá hiện đại (Modern Trade – MT) cũng như các kênh phân phối online đều bị quá tải trong việc cung cấp nhu yếu phẩm trong thời gian đầu.

Do vậy, các chuyên gia nhận định hầu như tất cả các công ty F&B đều sẽ có kết quả kinh doanh không tốt trong quý III/2021.

Theo tính toán của ông Lâm Gia Khang, chuyên viên phân tích cao cấp của Công ty Chứng khoán VietinBank Securities, bất chấp tác động tiêu cực của đại dịch Covid-19 và việc ban hành nghị định 100/2019/ND-CP về việc xử phạt hành chính liên quan tới rượu bia, Sabeco vẫn duy trì được doanh số bán hàng và là cái tên dẫn đầu trong ngành F&B tại Việt Nam.

Đặc biệt, trong giai đoạn dịch đang bùng phát mạnh, doanh thu quý II vẫn ghi nhận mức tăng trưởng hơn 25% so với quý I/2021 khi thị trường phía Bắc dần phục hồi, đạt giá trị 7,272 tỷ đồng. Hệ thống phân phối rộng khắp cả nước giúp doanh nghiệp đa dạng hóa thị trường và giảm thiểu tác động tiêu cực của đại dịch.

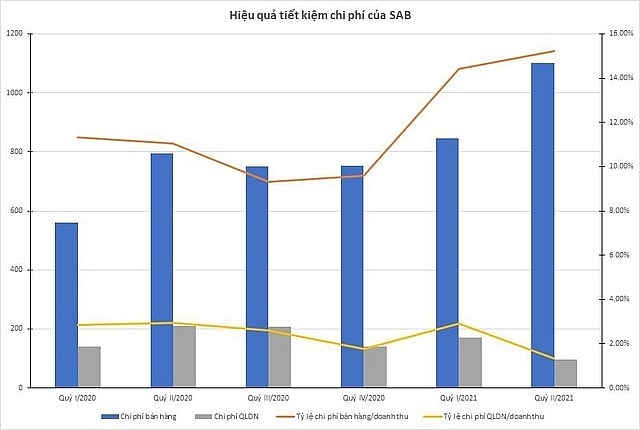

Công tác tiết kiệm chi phí bán hàng được SAB thực hiện khá tốt trong năm 2020. Trong đó, tỷ lệ chi phí Quản lý doanh nghiệp trên mức tổng doanh thu luôn duy trì ổn định ở mức thấp trong khoảng 1,5 - 3%. Với chi phí bán hàng, trong năm 2020 SAB vẫn kiểm soát khá tốt nhưng tỷ lệ chi phí bán hàng/doanh thu bật tăng mạnh trong nửa đầu năm 2021 khi dịch Covid-19 diễn biến phức tạp hơn, khiến công ty phải trả thêm nhiều chi phí phát sinh. Đây là vấn đề lớn cần Thai Beverage đưa ra phương án thích hợp nhằm giúp Sabeco tận dụng tiềm năng lớn sau đại dịch khi tốc độ triển khai vắc xin đang được đẩy mạnh trên phạm vi cả nước.

Ông Trương Sỹ Phú, chuyên viên phân tích cao cấp của Công ty chứng khoán Bảo Việt (BVSC) tin rằng khi Thai Beverage bước vào cuộc chơi, Sabeco – với tâm thế là tập đoàn F&B lớn nhất Việt Nam - có rất nhiều tiềm năng để nhà đầu tư ngoại khai thác.

“Theo quan sát của chúng tôi, chỉ sau hơn 1 năm thay cổ đông, biên lợi nhuận của Sabeco đã được cải thiện rất nhiều nhờ tái cơ cấu toàn diện về sản xuất, phân phối sản phẩm, thay đổi chế độ lương thưởng, áp dụng công nghệ số để quản lý, v.v . Sabeco ngày nay đã trở nên chuyên nghiệp và hiệu quả hơn xưa rất nhiều, đó là một thành công của Thai Beverage,” ông Phú chia sẻ.

Tuy nhiên bài toán khó nhất của Thai Beverage nằm ở doanh thu: làm sao để tăng sự hiện diện của Sabeco ở kênh tiêu thụ on-trade và tăng thị phần ở phân khúc cao cấp phổ thông mass-premium (như Saigon Special, Saigon Chill để cạnh tranh với Tiger) trong khi vẫn bảo vệ được thị phần ở phân khúc phổ thông.

“Đây là cuộc chiến rất tốn kém. Điều này cũng lý giải cho việc Sabeco và các đối thủ cùng ngành như Heineken đều đang chi mạnh tiền cho các hoạt động bán hàng để chiếm thị phần,” ông Phú nhận xét.

“Tuy nhiên về trung và dài hạn, chúng tôi hỳ vọng thương hiệu Sabeco, với sự trợ giúp từ Thai Beverage, sẽ dần thành công hơn và lấy lại được thị phần từ các thành phố lớn nói chung và trong phân khúc mass premium nói riêng.”

Trả lời phỏng vấn của Báo Đầu tư Chứng khoán, đại diện nước ngoài từ tập đoàn Thai Beverage chia sẻ, “Tác động từ đại dịch COVID-19 là điều khó tránh khỏi đối với nền kinh tế. Tuy nhiên, chúng tôi tin rằng danh mục đầu tư của mình có khả năng phục hồi, vì chúng tôi tập trung vào kênh bán hàng off-trade (các siêu thị, cửa hàng) hơn là on-trade (tiêu dùng tại chỗ). Kể cả khi đại dịch có kéo dài, người tiêu dùng vẫn có thói quen đi siêu thị để mua đồ uống tại nhà. Đội ngũ chiến lược của Thai Beverage nói chung đều đã nghiên cứu rất kỹ chính sách của chính phủ Thái Lan và Việt Nam. Chúng tôi thấy rằng chính phủ 2 nước đều rất nỗ lực triển khai tiêm chủng vaccine, thí điểm sandbox mở cửa 1 số khu du lịch (ở Thái Lan là Phuket và sắp tới ở Việt Nam là Phú Quốc).”

Việt Nam đang đẩy nhanh tỷ lệ tiêm chủng, kỳ vọng sớm mở cửa nền kinh tế

Mới đây nhất, Thứ trưởng Bộ Y tế Đỗ Xuân Tuyên đã khẳng định sẽ đẩy nhanh chiến dịch tiêm chủng vaccine cho tất cả các tỉnh thành, với tinh thần “vaccine về phải tiêm ngay, không chậm trễ, không chờ đợi”.

Do vậy, trong trạng thái “bình thường mới” sau đại dịch thời gian tới, nhu cầu gặp gỡ bạn bè, đối tác, người thân gia tăng. Đây là cơ hội thuận lợi để các doanh nghiệp cung cấp bia rượu, đặc biệt là SAB với lợi thế sở hữu hệ thống phân phối khắp cả nước, đẩy mạnh doanh số bán hàng. Cùng với đó, biên lợi nhuận ròng được dự báo sẽ tăng mạnh nhờ triển khai đồng bộ các biện pháp tiết kiệm chi phí.

Công ty chứng khoán Rồng Việt cũng cho rằng, những thông tin lạc quan về tiến độ tiêm chủng và nới lỏng dần các chỉ thị giãn cách xã hội có thể tạo tâm lý phấn chấn cho thị trường, và cổ phiếu ngành F&B cũng sẽ được hưởng lợi theo hướng tích cực hơn.

Theo ông Trung, Việt Nam nằm trong số ít quốc gia trên thế giới ghi nhận tốc độ tiêu thu rượu bia nhanh nhất. Theo kết quả khảo sát của Tổng cục Thống kê, sự ra đời của nghị định 100 không ảnh hưởng quá lớn đến công tác bán hàng của các doanh nghiệp khi lượng tiêu thụ rượu bia tiếp tục tăng từ 0,9 lít/người/tháng năm 2018 lên 1,3 lít/người/tháng năm 2020.

Xét về định giá, cổ phiếu SAB với mức P/E = 20.02 tại ngày 07/09/2021 đang ở mức thấp trong lịch sử niêm yết. Với tiềm năng tăng trưởng mạnh sau đại dịch, chỉ số P/E được kỳ vọng sẽ nhanh chóng phục hồi, với P/E dự phóng năm 2022 dự kiến trong khoảng 23.x – 25.

“Các cổ phiếu trong ngành F&B có tỷ lệ trả cổ tức khá cao, rất thích hợp để đầu tư trung dài hạn. Đại dịch Covid-19 khiến hoạt động kinh doanh của nhiều doanh nghiệp gặp khó khăn nhưng điều này đã được phản ánh vào giá. Nhằm đón đầu cơ hội trong giai đoạn “bình thường mới” sau đại dịch, các cổ đông đang nắm giữ cổ phiếu trong ngành được khuyến nghị tận dụng các nhịp điều chỉnh của cổ phiếu để gia tăng tỷ trọng nhưng không nên sử dụng margin,” ông Khang của VietinBank Securitíe chia sẻ.

“Cổ phiếu SAB với lợi thế sở hữu mạng lưới phân phối khắp cả nước là một torng những cổ phiếu đáng chú ý nhất trong ngành F&B trên thị trường. Nhà đầu tư đang nắm giữ SAB có thể tiến hành gia tăng tỷ trọng cổ phiếu trong vùng giá 140,000 – 150,000 và không sử dụng margin.”

Đại diện Thai Beverage khẳng định rằng lĩnh vực F&B vẫn là cốt lõi của tập đoàn trong thời gian tới. Ngoài ra, Thai Beverage còn kinh doanh bất động sản, tuy nhiên khoản đầu tư được thực hiện thông qua công ty liên kết.

Theo ông Phú, khi kết quả kinh doanh quý III kém khả quan sẽ công bố trong 1 tháng nữa, nhà đầu tư có thể cân nhắc cơ hội để tích luỹ nhóm cổ phiếu ngành F&B, đặc biệt khi nhóm này tiếp tục điều chỉnh.

“Chúng tôi tin rằng đây là một chiến lược mà nhà đầu tư nắm giữ dài và ưu tiên tính an toàn nên cân nhắc khi nhiều trụ cột dẫn dắt đã tăng khá nóng từ đầu năm như ngân hàng, chứng khoán, thép, hay các doanh nghiệp xuất khẩu…”.

| Uỷ ban chứng khoán phạt thêm nhiều cá nhân sai phạm tuần qua Tuần qua, Ủy ban Chứng khoán Nhà nước đã công bố nhiều quyết định phạt do vi phạm hành chính trong lĩnh vực chứng khoán ... |

| Cổ phiếu BII tăng phi mã, kiểm toán nhấn mạnh nhiều vấn đề Trên thị trường, sắc tím đang bao phủ lên cổ phiếu BII của CTCP Louis Land (tên cũ: Bảo Thư tiếp đến là Louis Holdings ... |

| Một cổ phiếu tăng trần 10 phiên dù công ty gần như không có doanh thu, lỗ quá nửa vốn điều lệ Cổ phiếu CTCP PGT Holdings (HNX: PGT) đã liên tục bứt phá và vượt qua đỉnh cũ tháng 3/2021 sau 10 phiên tăng trần liên ... |