Cổ phiếu ngân hàng tuần qua: VIB tiếp tục tăng mạnh, tự doanh gom thêm EIB

Tiếp nối xu hướng của tuần trước đó, sắc xanh tiếp tục chiếm ưu thế trên nhóm cổ phiếu ngân hàng tuần qua (4/7 - 8/7) với 14 mã tăng giá, 10 mã giảm và 3 mã đứng tham chiếu.

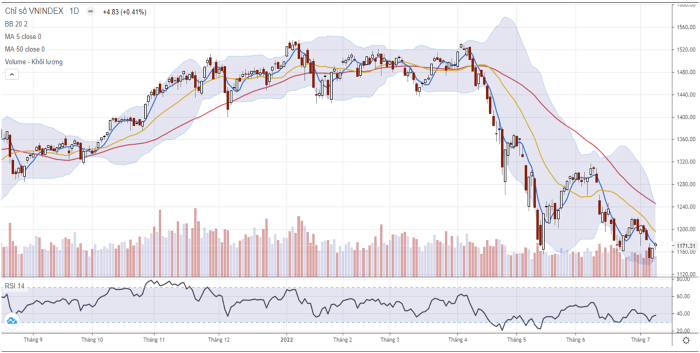

Diễn biên của thị trường thế giới đã trở thành tâm điểm của thị trường chứng khoán Việt Nam trong tuần. Đáng chú ý là phiên giảm mạnh của thị trường hàng hóa vào phiên tối ngày 5/7 đã kéo nhóm cổ phiếu liên quan đến hàng hóa như dầu khí, hóa chất, phân bón, thủy sản… giảm theo, từ đó kéo VN-Index giảm mạnh nhất trong tuần, rơi về dưới mốc 1.150.

Tại vùng dưới 1.150, thanh khoản hụt hơi, ghi nhận phiên có giá trị giao dịch thấp nhất trong năm khi giá trị khớp lệnh trên HOSE phiên 6/7 chưa đến 8.000 tỷ đồng. Diễn biến nhà đầu tư đã hạn chế bán thấp (cạn cung) giúp VN-Index hồi phục liên tiếp 2 phiên để chốt tuần tại 1.171,31, giảm 27,59 điểm, tương đương 2,3% so với mức đóng cửa cuối tuần trước.

Trong tuần qua, nhóm cổ phiếu ngân hàng tiếp tục là trụ đỡ giúp VN-Index đỡ tiêu cực hơn. Tiếp nối xu hướng của tuần trước đó, sắc xanh tiếp tục chiếm ưu thế trên nhóm cổ phiếu ngân hàng với 14 mã tăng giá, 10 mã giảm và 3 mã đứng tham chiếu.

Trong đó, cổ phiếu VIB tiếp tục có một tuần giao dịch tích cực khi tăng mạnh 10,1%, kết tuần tại mức 25.050 đồng/cp. Như vậy, sau 2 tuần gần nhất, cổ phiếu này đã tăng gần 22%, mức cao nhất toàn ngành; qua đó ra khỏi vùng giá thấp nhất trong hơn một năm trở lại.

Xếp sau VIB là KLB với mức tăng 8,2%. Riêng trong phiên cuối tuần, cổ phiếu này đã tăng mạnh 4,1%. Dù vậy, thanh khoản của KLB chỉ ở mức rất thấp. Một số cổ phiếu ngân hàng tư nhân có vốn hóa lớn như TCB, MBB, STB hay SHB có mức tăng trong tuần dao động từ 1 - 4,3%.

Trong khi đó, nhóm cổ phiếu ngân hàng quốc doanh không có mã nào tăng giá trong tuần qua. VCB đứng tham chiếu, BID giảm nhẹ 0,1% còn CTG lại giảm tới 3,9%, mức cao nhất toàn ngành trong tuần. Trong phiên cuối cùng của tuần (8/7), cả 3 mã này có mức điều chỉnh nhiều nhất trong nhóm ngân hàng, mức giảm từ 1,5 - 3,6%, qua đó cũng là những mã tác động tiêu cực nhất tới VN-Index phiên này.

Về thanh khoản, nhóm cổ phiếu ngân hàng tiếp tục có sự sụt giảm trong tuần qua. Cụ thể, trong tuần có tổng cộng 489 triệu cổ phiếu ngân hàng được trao tay giữa các nhà đầu tư, giảm 7,2% so với tuần trước); song giá trị giao dịch lại đạt 12.135 tỷ đồng, nhích nhẹ gần 1%.

Trong tuần này, các nhà đầu tư nước ngoài đã ngưng gom mạnh CTG và HDB, trong khi đó vẫn mua ròng 92 tỷ đồng STB. Tính lũy kế 2 tuần gần đây, khối ngoại đã mua ròng gần 200 tỷ đồng STB. Chiều ngược lại, VPB và VCB tiếp tục bị khối ngoại bán ròng lần lượt là 164 và 135 tỷ đồng, đều năm trong top cao nhất toàn thị trường tuần qua.

Tại nhóm tự doanh, họ tiếp tục gom thêm gần 170 tỷ đồng EIB trong tuần này, nâng tổng giá trị mua ròng trong 2 tuần gần đây lên gần 380 tỷ đồng, cao hơn nhiều các mã bluechip khác như TCB (88 tỷ đồng), STB (43 tỷ đồng). Chiều ngược lại, nhóm tự doanh cũng bán ròng hơn 30 tỷ đồng VCB.

Nhận định chứng khoán tuần 11-15/7/2022

(CTCK Vietcombank – VCBS): VN-Index tiếp tục dao động quanh ngưỡng 1.150 điểm

Áp lực cung bắt đầu cho thấy dấu hiệu suy giảm tại ngưỡng 1.150 điểm, đi kèm với đó là dòng tiền quay lại thị trường khá ấn tượng trong phiên chiều cho thấy tâm lý giao dịch chung trên thị trường đã bắt đầu chuyển sang trạng thái lạc quan hơn. VCBS kỳ vọng, VN-Index nhiều khả năng sẽ tiếp tục dao động tích lũy quanh ngưỡng 1.150 điểm với biên độ khoảng +/-10 điểm trong một vài phiên tới như một quá trình “tạo nền”.

Do vậy, nhà đầu tư nên nên tạm thời quan sát thêm trong những phiên tới bởi vùng hiện tại của chỉ số chung là đang tương đối “chông chênh”, nhất là khi VN-Index đã trải qua một nhịp giảm sâu “phá đáy” tháng 05/2022 và vẫn cần thêm thời gian để tích lũy ổn định mặt bằng giá trước khi kỳ vọng về một sự bứt phá mới.

(CTCK Tân Việt – TVSI): VN-Index dao động đi ngang

Mức tăng điểm phiên hôm nay mặc dù thấp hơn phiên ngày hôm qua nhưng thấy trong nội tại thị trường có sự chuyển biến tích cực hơn nhờ mở rộng mức độ lan tỏa. Thanh khoản cũng có sự cải thiện nhẹ trở lại so với phiên trước nhưng vẫn ở mức thấp so với trung bình của tuần trước và 1 tháng qua. Cách hồi phục như hiện tại đã diễn ra nhiều lần trong 3 tháng gần đây và mỗi khi đà tăng chững lại áp lực cung bán sẽ xuất hiện.

Do đó, để kỳ vọng đà hồi phục bền vững thanh khoản cần tăng trở lại trong các phiên tăng của tuần tới. Theo góc nhìn của TVSI, các chỉ số sẽ dao động đi ngang trong tuần mới mặc dù các cổ phiếu đa phần đang nghiêng về hướng tiếp tục hồi phục.

(CTCK Sài Gòn - Hà Nội - SHS): Thị trường quay trở lại đà giảm

Thị trường điều chỉnh trở lại trong tuần qua sau khi thất bại trước ngưỡng tâm lý 1.200 điểm trong hai phiên đầu tuần. Điều này khiến cho áp lực bán gia tăng mạnh sau đó và khiến thị trường tạo đáy mới trong năm 2022 ở quanh ngưỡng 1.140 điểm. Lực cầu sau đó xuất hiện trong khi bên bán khá yếu đã giúp thị trường hồi phục trong hai phiên cuối tuần.

Tuy hồi phục về cuối tuần nhưng với thanh khoản suy yếu cho thấy tâm lý thị trường vẫn còn yếu, thiếu sự ổn định cho một sự hồi phục dài hơi của thị trường. Nên khả năng thị trường quay trở lại đà giảm trong tuần tới là có thể xảy ra.

Với góc nhìn dài hạn hơn, thị trường kỳ vọng sẽ có xu hướng tích lũy chặt chẽ dần, ở vùng giá hiện tại mặt bằng giá cổ phiếu vẫn đang ở mức hấp dẫn bởi định giá P/E đang thấp trong bối cảnh đà hồi phục của nền kinh tế sau đại dịnh vẫn được duy trì, nhiều doanh nghiệp niêm yết được dự báo tiếp tục đà tăng trưởng lợi nhuận trong quý 2/2022.