Cổ phiếu ngân hàng trở lại vùng định giá hấp dẫn, điểm mặt chỉ tên những mã tiềm năng nhất

Sau nhịp điều chỉnh, cổ phiếu ngân hàng trở lại vùng định giá hấp dẫn với P/B trung bình 1,53x, trong khi lợi nhuận toàn ngành dự kiến tăng 15% năm 2025.

Theo báo cáo cập nhật mới nhất của SSI Research, kết quả kinh doanh 9 tháng năm 2025 của các ngân hàng thương mại nhìn chung phù hợp với kỳ vọng, củng cố triển vọng tăng trưởng tích cực cho quý IV và năm 2026. Nhóm phân tích dự báo lợi nhuận toàn ngành tăng khoảng 15% trong năm 2025 và tiếp tục tăng 18% trong năm 2026, được hỗ trợ bởi tăng trưởng tín dụng bền vững, biên lãi ròng (NIM) ổn định và chất lượng tài sản cải thiện rõ rệt.

Tín dụng tăng đều, chất lượng tài sản duy trì ổn định

Theo SSI, nhóm ngân hàng thương mại cổ phần tiếp tục duy trì tốc độ tăng trưởng tín dụng cao hơn nhóm quốc doanh, lần lượt đạt 4,5% và 4% so với quý trước. Trong đó, VPBank (VPB) dẫn đầu với mức tăng 8,3%, theo sau là Techcombank (TCB) tăng 6,1%, ACB tăng 5,6% và MBBank (MBB) tăng 5,5%.

Về chất lượng tài sản, tổng nợ xấu toàn hệ thống chỉ tăng nhẹ 1,5% so với quý trước. Các ngân hàng như ACB, VPB, CTG và BID có cải thiện đáng kể, trong khi STB, OCB, MBB và HDB ghi nhận mức tăng nhẹ do đặc thù danh mục. Đáng chú ý, nợ xấu tại MBB tăng do các khoản vay năng lượng tái tạo đang chờ tái cơ cấu hợp đồng PPA với EVN, dự kiến sẽ được phân loại lại trong quý IV/2025.

Tỷ lệ bao phủ nợ xấu của hệ thống đạt 93,7%, thể hiện khả năng dự phòng mạnh, trong khi chi phí tín dụng giảm còn 1,13%, mức thấp nhất trong hai năm gần đây. SSI đánh giá đây là nền tảng quan trọng giúp ngành ngân hàng duy trì lợi nhuận ổn định trong bối cảnh môi trường lãi suất có dấu hiệu tăng trở lại.

Trong quý III/2025, biên lãi ròng (NIM) trung bình của ngành chỉ giảm nhẹ 4 điểm cơ bản xuống 3,14%, phản ánh xu hướng điều chỉnh hợp lý giữa huy động và cho vay. SSI cho biết, nhiều ngân hàng đã tăng tỷ lệ cho vay trên huy động (LDR) và giảm đầu tư trái phiếu, giúp duy trì NIM ổn định. Nếu loại trừ các yếu tố đặc biệt, NIM cơ bản gần như đi ngang ở mức 3,02%.

Một số ngân hàng ghi nhận diễn biến trái chiều, HDB giảm mạnh do phí cam kết giải ngân sụt giảm, trong khi STB cải thiện nhờ thu nhập từ khu công nghiệp Phong Phú. Trong khi đó, lãi suất huy động tăng 20–80 điểm cơ bản trong tháng 10 do cạnh tranh giữa các nhà băng, song SSI dự báo NIM sẽ ổn định trong quý IV và có thể phục hồi nhẹ trong năm 2026 khi lợi suất tài sản cải thiện.

Song song, thu nhập ngoài lãi trở thành điểm sáng nổi bật. Trong quý III, lợi nhuận từ hoạt động ngoại hối tăng 23% so với cùng kỳ, trong khi mảng chứng khoán tăng trưởng vượt bậc nhờ thị trường lập đỉnh mới. Các công ty chứng khoán trực thuộc ngân hàng ghi nhận lợi nhuận kỷ lục từ môi giới, cho vay margin, ngân hàng đầu tư và tự doanh. Nhờ đó, thu nhập từ chứng khoán kinh doanh và đầu tư tăng tới 33 lần, góp phần lớn vào tăng trưởng lợi nhuận toàn ngành.

Định giá cổ phiếu ngân hàng trở lại vùng hấp dẫn

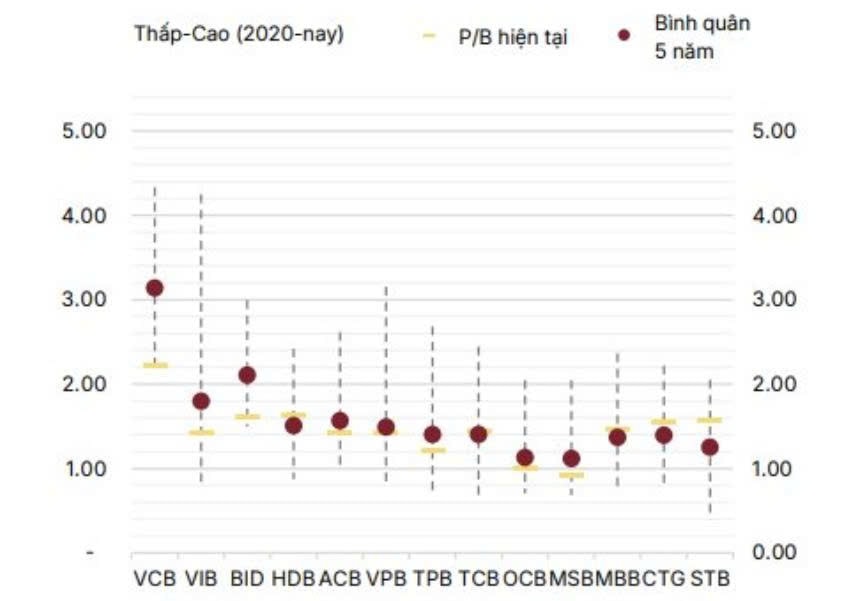

Về định giá, hệ số P/B trượt trung bình của cổ phiếu ngân hàng đã giảm 16,4% sau đợt điều chỉnh mạnh cuối quý III, từ mức 1,84 lần vào tháng 8 xuống còn 1,53 lần vào ngày 3/11/2025, thấp hơn mức trung bình 5 năm là 1,65 lần. SSI đánh giá đây là vùng định giá hấp dẫn, đặc biệt khi lợi nhuận trước thuế 2026 dự kiến tăng 18% và ROE trung bình đạt 18%.

Trong đó, một số cổ phiếu như STB, CTG, MBB và HDB vẫn có hệ số P/B cao hơn trung bình lịch sử, phản ánh kỳ vọng tăng trưởng cao, trong khi nhiều ngân hàng khác đã chiết khấu mạnh, mở ra cơ hội tích lũy cho nhà đầu tư dài hạn. P/B dự phóng 2026 toàn ngành ước đạt 1,28x, thấp hơn đáng kể so với giai đoạn 2021–2023.

SSI Research nhấn mạnh, ngành ngân hàng đang bước vào giai đoạn củng cố nền tảng tăng trưởng, với sự kết hợp giữa tăng trưởng tín dụng ổn định, rủi ro nợ xấu được kiểm soát, cùng định giá hợp lý hơn sau nhịp điều chỉnh. Trong bối cảnh đó, các cổ phiếu ngân hàng được đánh giá có dư địa hồi phục tốt trong năm 2026, đặc biệt là những mã có cấu trúc tài sản lành mạnh và tiềm năng mở rộng thu nhập ngoài lãi.