Cổ phiếu ngân hàng nhà "Chủ tịch soái ca" được kỳ vọng tăng giá tới 34%

MBS khuyến nghị “khả quan” với cổ phiếu ACB, kỳ vọng thị giá tăng 34% nhờ NIM phục hồi, tín dụng ổn định và chất lượng tài sản vượt trội trong năm 2026.

Công ty Chứng khoán MB (MBS) vừa đưa ra khuyến nghị KHẢ QUAN cho cổ phiếu ACB của Ngân hàng TMCP Á Châu, với giá mục tiêu 12 tháng là 33.400 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 34% so với giá hiện tại. MBS đánh giá, triển vọng của ACB vẫn vững chắc nhờ biên lãi ròng (NIM) dự kiến chạm đáy trong năm 2025, chất lượng tài sản vượt trội và tín dụng tăng trưởng bền vững quanh 20%/năm.

Tín dụng tăng mạnh, lợi nhuận duy trì ổn định

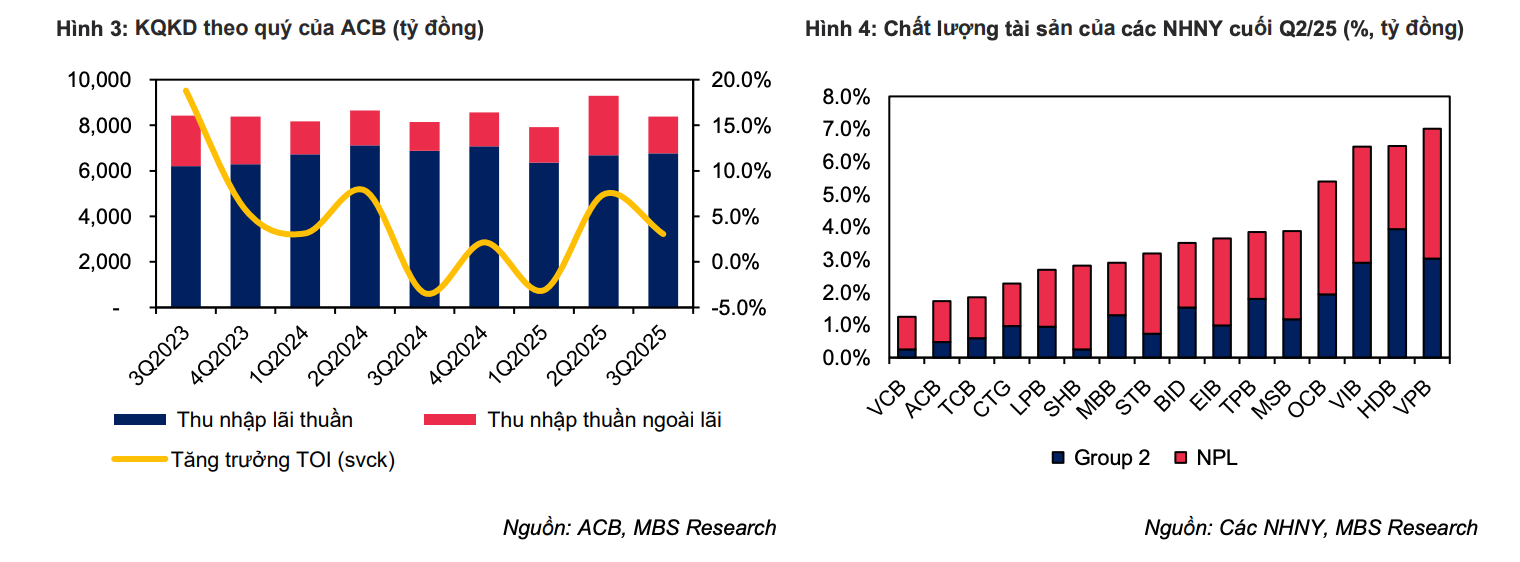

Theo báo cáo, trong 9 tháng đầu năm 2025, ACB đạt tổng thu nhập hoạt động (TOI) 25.591 tỷ đồng, tăng 2,5% so với cùng kỳ. Dù NIM giảm còn 2,9% do chi phí vốn tăng và lãi vay giảm, chi phí hoạt động (CIR) được kiểm soát và chi phí dự phòng giảm 5,5% đã giúp lợi nhuận trước thuế (LNTT) đạt 16.072 tỷ đồng, tăng 4,9%. Con số này tương đương 70% kế hoạch năm và 98% dự báo của MBS.

Đến cuối quý III, tăng trưởng tín dụng của ACB đạt 15,2%, cao hơn mức trung bình toàn ngành (13,4%). Động lực chính đến từ khách hàng doanh nghiệp lớn (MMLC) tăng 38,3% và khách hàng cá nhân tăng 16,9%, trong khi nhóm SME vẫn phục hồi chậm (6,7%). MBS dự báo, trong năm 2025, ACB duy trì được đà tăng trưởng tín dụng khoảng 20%, nhờ chi tiêu công mạnh và nhu cầu vay vốn doanh nghiệp lớn, trước khi các mảng SME và cho vay cá nhân phục hồi rõ hơn vào năm 2026.

Đáng chú ý, mảng cho vay mua nhà tiếp tục là động lực chính, với chương trình “Ngôi nhà đầu tiên” đang có dư nợ hơn 7.000 tỷ đồng. Ngoài ra, mảng cho vay ký quỹ (margin) thông qua công ty con ACBS cũng tăng trưởng ấn tượng, khi dư nợ margin vượt 16.000 tỷ đồng, gần gấp đôi đầu năm, đưa ACBS vào top 5 công ty chứng khoán lớn nhất thị trường.

Biên lãi ròng chạm đáy năm 2025, kỳ vọng phục hồi từ 2026

Theo MBS, NIM quý III/2025 của ACB đạt 2,9%, giảm 69 điểm cơ bản so với cùng kỳ. Đây là mức thấp nhất trong nhiều năm do cuộc đua giảm lãi suất cho vay bán lẻ và chi phí huy động tăng nhẹ. Tuy nhiên, chi phí vốn (COF) được dự báo sẽ ổn định trong quý IV khi mặt bằng lãi suất huy động không tăng mạnh, giúp giảm áp lực lên biên lợi nhuận.

MBS ước tính NIM bình quân năm 2025 duy trì quanh 2,9%, và có thể phục hồi lên 3,1% trong năm 2026 nhờ nhu cầu tín dụng SME và cá nhân tăng trở lại, trong khi chi phí vốn dần được tối ưu. Đây sẽ là điểm xoay chiều quan trọng giúp lợi nhuận ACB bật tăng mạnh trong chu kỳ tới.

Thu nhập ngoài lãi – điểm sáng trong cơ cấu lợi nhuận

Một trong những yếu tố giúp lợi nhuận ACB duy trì ổn định là thu nhập ngoài lãi (Non-II) tăng trưởng mạnh trở lại. Trong quý III/2025, Non-II tăng 28,7% so với cùng kỳ, nhờ kinh doanh vàng và ngoại hối tăng 169,5%, đầu tư chứng khoán tăng 210%, trong khi thu phí dịch vụ cũng tăng nhẹ 6,5%.

Tính chung 9 tháng, Non-II tăng 36,2%, chiếm 22,6% tổng thu nhập hoạt động, cao hơn đáng kể so với mức 17% cùng kỳ năm ngoái. ACBS đóng vai trò chủ lực, mang về 895 tỷ đồng lợi nhuận trước thuế, tăng 34%, nhờ cả mảng tự doanh và margin cùng tăng mạnh.

MBS cũng kỳ vọng ACB sẽ mở rộng hệ sinh thái tài chính, với kế hoạch thành lập công ty bảo hiểm phi nhân thọ vào giữa năm 2026, bên cạnh hợp tác độc quyền bảo hiểm nhân thọ với Sun Life. Ngoài ra, Nghị định 232/2025/NĐ-CP cho phép ngân hàng có vốn điều lệ trên 5.000 tỷ đồng được sản xuất vàng miếng mở ra hướng kinh doanh mới, tận dụng kinh nghiệm lâu năm của ACB trong lĩnh vực vàng bạc.

Chất lượng tài sản vượt trội, định giá còn hấp dẫn

Theo MBS, chất lượng tài sản của ACB vẫn nằm trong nhóm tốt nhất ngành. Cuối quý III/2025, nợ xấu (NPL) ở mức 1,09%, nợ nhóm 2 là 0,47%, đều giảm so với cuối năm 2024. Tỷ lệ bao phủ nợ xấu (LLR) đạt 84%, và dự báo cả năm duy trì quanh 80%, đảm bảo ACB kiểm soát nợ xấu dưới 1,25%.

Từ các yếu tố trên, MBS nâng hệ số P/B mục tiêu của ACB lên 1,6 lần, đưa giá mục tiêu 12 tháng lên 33.400 đồng/cổ phiếu. Mức định giá này dựa trên BVPS 2025–2026, với kỳ vọng ROE duy trì trên 20%, tăng trưởng tín dụng ổn định, chi phí tín dụng thấp và chiến lược mở rộng sang mảng vàng, tài sản số và bảo hiểm.

ACB cũng duy trì chính sách cổ tức ổn định bằng tiền mặt và cổ phiếu, trong khi tỷ lệ an toàn vốn (CAR) thuộc nhóm cao nhất hệ thống, đáp ứng đầy đủ tiêu chuẩn Basel III và IFRS.

Theo đánh giá của MBS, ACB là lựa chọn hấp dẫn cho nhà đầu tư trung – dài hạn, nhờ động lực tăng trưởng rõ ràng, nền tảng tài chính lành mạnh và định giá vẫn chiết khấu so với trung bình ngành.