Cổ phiếu một ngân hàng được định giá với tổng mức sinh lời gần 30%

Chiến lược mở rộng sang nhóm khách hàng doanh nghiệp lớn giúp cổ phiếu ngân hàng này được định giá với tổng mức sinh lời kỳ vọng gần 30% so với hiện tại.

Định giá hấp dẫn, lợi nhuận dự báo bứt phá

Theo báo cáo cập nhật mới đây của Công ty Chứng khoán Rồng Việt (VDSC), lợi nhuận sau thuế của Ngân hàng TMCP Á Châu (ACB) năm 2025 được dự báo tăng 10% so với năm trước và tiếp tục tăng trưởng kép (CAGR) 19% giai đoạn 2026–2029. Quy mô tín dụng dự kiến đạt CAGR 18,5% trong giai đoạn 2025–2030, trong đó cho vay khách hàng cá nhân tăng bình quân 17%/năm và cho vay doanh nghiệp lớn tăng 21%/năm. Biên lãi ròng (NIM) là yếu tố phản ánh hiệu quả kinh doanh cốt lõi của ngân hàng dự kiến phục hồi từ mức đáy 3,1% năm 2025 lên 3,45% vào cuối kỳ dự phóng.

Định giá hiện tại của ACB cũng được xem là “khoảng trống” hấp dẫn. P/B 2026 dự phóng chỉ khoảng 1,21 lần, thấp hơn mức bình quân 5 năm là 1,45 lần. VDSC cho rằng, khi áp lực tăng trưởng bán lẻ dần được giải tỏa và bộ đệm dự phòng quay trở lại trên 100% từ năm 2029, cổ phiếu ACB có dư địa tái định giá cao hơn. Rủi ro đáng lưu ý đến từ biến động địa chính trị và các chính sách thuế quốc tế, đây là những yếu tố có thể ảnh hưởng đến tốc độ mở rộng tệp khách hàng doanh nghiệp và biên lãi.

ACB hiện nằm trong nhóm ngân hàng có hiệu quả sử dụng vốn hàng đầu. Cuối năm 2024, tỷ lệ an toàn vốn (CAR) hợp nhất đạt 11,8%, cao hơn mức quy định tối thiểu và đủ sức đáp ứng Thông tư 14/2025 của Ngân hàng Nhà nước, văn bản tiệm cận chuẩn Basel III. Ngân hàng cũng duy trì tỷ lệ vốn ngắn hạn cho vay trung dài hạn ở mức 18,8%, thấp hơn nhiều so với trần 30%, tạo dư địa tăng trưởng trong tương lai.

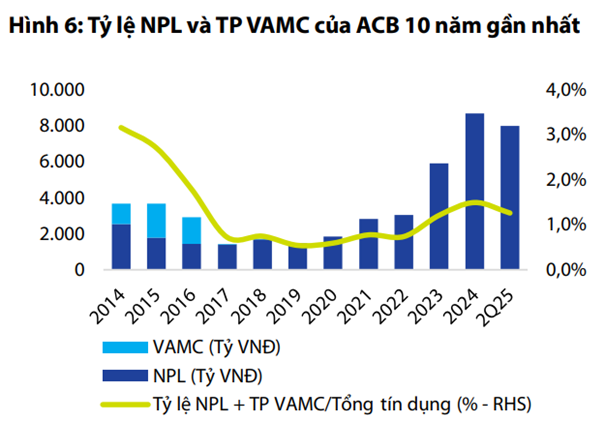

Chất lượng tài sản là điểm cộng nổi bật. Sau giai đoạn xử lý nợ xấu mạnh mẽ, tỷ lệ nợ xấu (NPL) của ACB hiện chỉ quanh 1,2%, thuộc nhóm thấp nhất hệ thống. Tỷ lệ bao phủ nợ xấu (LLR) dự kiến tăng lên trên 100% từ 2029, củng cố bộ đệm dự phòng. Danh mục đầu tư trái phiếu của ngân hàng cũng an toàn, tập trung chủ yếu vào trái phiếu chính phủ và giấy tờ có giá của các tổ chức tín dụng, không đầu tư vào trái phiếu doanh nghiệp rủi ro cao.

Về hiệu quả sinh lời, ACB ghi nhận ROAE 21% và ROAA 2,1% trong nửa đầu 2025, dù chịu sức ép từ tăng trưởng lợi nhuận chậm và cạnh tranh lãi suất. Chi phí hoạt động/tổng thu nhập (CIR) tiếp tục giảm về mức 33%, cho thấy khả năng kiểm soát chi phí tốt.

Chiến lược “song hành” phát huy hiệu quả

Sau nhiều năm tập trung bán lẻ, ACB đang dịch chuyển chiến lược để cân bằng hơn giữa hai mảng bán lẻ và bán buôn. Ngân hàng đẩy mạnh tiếp cận các doanh nghiệp lớn, đặc biệt là khối xuất nhập khẩu và doanh nghiệp FDI có doanh thu từ 800 tỷ đồng trở lên. Tốc độ tăng trưởng tín dụng nhóm khách hàng này đã đạt 86% trong năm 2024 và 25% chỉ trong nửa đầu 2025. VDSC kỳ vọng giai đoạn 2025–2030, tín dụng khối doanh nghiệp lớn sẽ tăng bình quân 31%/năm, nâng tỷ trọng cho vay nhóm này từ 10% năm 2024 lên khoảng 19% năm 2030.

Việc mở rộng sang doanh nghiệp lớn có thể kéo biên NIM bình quân thấp hơn so với giai đoạn chỉ dựa vào bán lẻ, bởi lãi suất cho vay doanh nghiệp lớn thường thấp. Tuy nhiên, ngân hàng kỳ vọng bù đắp bằng tăng trưởng CASA (tiền gửi không kỳ hạn) – yếu tố giúp giảm chi phí vốn. ACB đặt mục tiêu CASA đạt 30% vào năm 2030, trong khi VDSC dự phóng mức 28% do cạnh tranh thu hút tiền gửi ngày càng gay gắt.

Báo cáo của VDSC kết hợp hai phương pháp định giá (thu nhập thặng dư) và P/B để đưa ra giá mục tiêu 32.600 đồng/cổ phiếu cho ACB, tương ứng P/B dự phóng 2025/2026 là 1,7/1,5 lần. Mức giá này, cộng với cổ tức tiền mặt 1.000 đồng dự kiến trong 12 tháng tới, cho phép nhà đầu tư kỳ vọng tổng tỷ suất sinh lời khoảng 28%.

Trong bối cảnh ngành ngân hàng đang bước vào giai đoạn cạnh tranh lãi suất và chuẩn hóa Basel III, ACB nổi bật nhờ chất lượng tài sản, khả năng quản trị rủi ro và định hướng chiến lược mới. Với nền tảng tài chính vững, bộ đệm dự phòng dày và kế hoạch mở rộng sang khách hàng doanh nghiệp lớn, ngân hàng này được kỳ vọng duy trì vị thế dẫn đầu trong nhóm ngân hàng thương mại cổ phần, đồng thời đem lại cơ hội đầu tư hấp dẫn cho giai đoạn 2025–2030.