Cổ phiếu một ngân hàng Big4 sở hữu tiềm năng tăng giá tới 20%

VietinBank bước vào thời kỳ bứt phá khi lợi nhuận tăng mạnh, tín dụng mở rộng và nợ xấu giảm sâu, báo hiệu giai đoạn “thu hoạch” kết quả sau nhiều năm tái cơ cấu.

Tín dụng tăng tốc, chất lượng tài sản cải thiện

Báo cáo tài chính quý 2/2025 của Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) cho thấy một bức tranh tài chính sáng màu với những con số thể hiện đà tăng trưởng bứt phá. Lợi nhuận trước thuế đạt 12.097 tỷ đồng, tăng tới 79% so với cùng kỳ và 77% so với quý trước, đưa lũy kế 6 tháng đầu năm lên 18.920 tỷ đồng, hoàn thành một nửa kế hoạch năm.

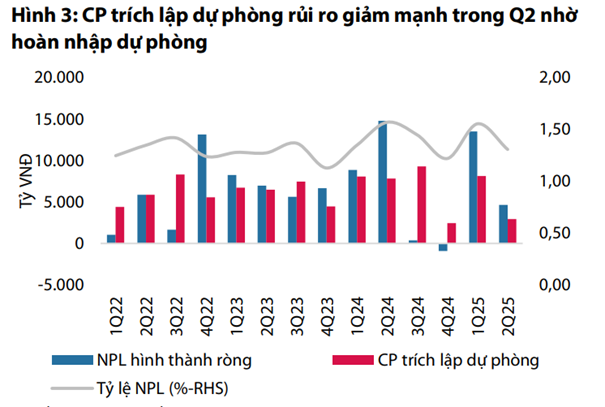

Động lực chính đến từ việc hoàn nhập dự phòng nợ xấu khi một khoản vay lớn của doanh nghiệp vật liệu xây dựng đã được phục hồi về nhóm nợ đủ tiêu chuẩn. Chi phí dự phòng rủi ro tín dụng trong quý giảm 62% so với cùng kỳ, tạo “cú hích” cho lợi nhuận.

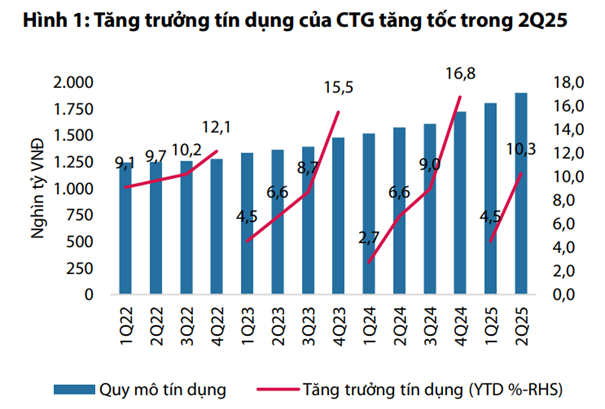

Đến cuối quý 2, tăng trưởng tín dụng của VietinBank đạt 10,3% so với đầu năm, vượt trội so với các ngân hàng quốc doanh khác như VCB hay BID. Tín dụng doanh nghiệp và cá nhân đều tăng đồng đều; riêng cho vay cá nhân phục vụ kinh doanh và tiêu dùng bất động sản tăng lần lượt 8,6% và 9,4% so với đầu năm, phản ánh nhu cầu vốn cho lĩnh vực bất động sản hồi phục mạnh.

Tỷ lệ nợ xấu giảm về 1,31%, mức thấp nhất trong ba năm, nhờ các khoản nợ nhóm 2 giảm 23% so với quý trước. Dù tỷ lệ bao phủ nợ xấu (LLR) có giảm nhẹ còn 135%, việc xử lý rủi ro quyết liệt và tăng trưởng tín dụng tốt giúp chất lượng tài sản nhìn chung được củng cố.

Triển vọng 2025–2026: Duy trì đà tăng trưởng

Theo dự phóng của Chứng khoán Rồng Việt, VietinBank nhiều khả năng đạt lợi nhuận trước thuế 39.600 tỷ đồng trong năm 2025, tăng 25% so với 2024, nhờ tăng trưởng tín dụng dự kiến nâng lên 17,8% và chi phí trích lập dự phòng tiếp tục giảm.

Năm 2026, lợi nhuận trước thuế được dự báo tăng thêm 22% lên 48.300 tỷ đồng, với NIM cải thiện nhẹ lên 2,7%. Đáng chú ý, các con số trên chưa tính đến khả năng chuyển nhượng dự án VietinBank Tower tại Hà Nội, đây là công trình từng “đắp chiếu” nhiều năm và nay đang được tìm đối tác chuyển nhượng. Nếu thương vụ này hoàn tất với mức giá tương đương tổng vốn đầu tư dự kiến, VietinBank có thể ghi nhận thêm khoảng 5.000 tỷ đồng lợi nhuận, tương ứng gần 10% lợi nhuận năm 2026. Đây được xem là “quả ngọt” bất ngờ, bổ sung đáng kể cho kết quả kinh doanh trong hai năm tới.

Dựa trên hai phương pháp P/B và thu nhập thặng dư, giá mục tiêu 12 tháng cho cổ phiếu CTG được định ở mức 60.500 đồng/cp, cao hơn khoảng 20% so với giá thị trường ngày 11/9/2025. Hệ số P/B dự phóng 2026F ở mức 1,6 lần, phản ánh kỳ vọng tái định giá khi chất lượng tài sản và khả năng sinh lời tiếp tục cải thiện. Cùng với kế hoạch chia cổ tức bằng cổ phiếu từ lợi nhuận giữ lại các năm trước tổng tỷ lệ lên tới 44,6%, triển vọng cho cổ phiếu CTG được đánh giá tích cực.

Có thể nói, VietinBank đang bước vào giai đoạn “thu hoạch thành quả” sau nhiều năm củng cố nền tảng. Tín dụng tăng tốc, nợ xấu giảm, lợi nhuận vượt dự báo và những cơ hội mới từ các thương vụ lớn cho thấy dư địa tăng trưởng còn đáng kể. Trong bối cảnh ngành ngân hàng cạnh tranh gay gắt, CTG nổi bật nhờ sức bật lợi nhuận và câu chuyện tái định giá, trở thành lựa chọn đáng chú ý cho các nhà đầu tư trung–dài hạn.