Cổ phiếu một doanh nghiệp triển khai nhiều gói thầu lớn tại siêu sân bay Long Thành có tiềm năng tăng mạnh

Doanh nghiệp này báo lãi quý 1 tăng 27%, kỳ vọng lợi nhuận 2025 tăng gần 30%. MBS dự toán tăng trưởng bền vững trong giai đoạn 2025–2027.

Kết quả kinh doanh quý 1/2025: Lợi nhuận ròng tăng 27% nhờ mảng điện và nước

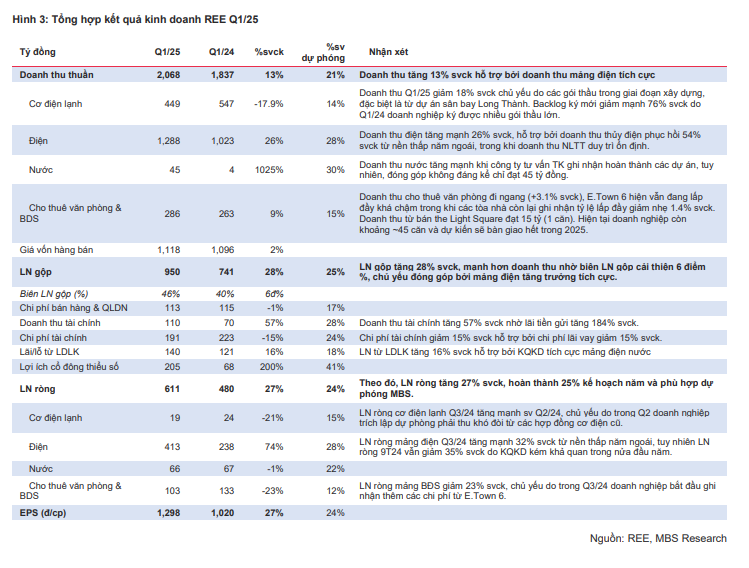

CTCP Cơ Điện Lạnh (HoSE: REE) ghi nhận doanh thu quý 1/2025 tăng 13% so với cùng kỳ, đạt mức tăng trưởng ấn tượng nhờ sự phục hồi của mảng điện (+26% svck). Lợi nhuận gộp tăng 28% nhờ biên lợi nhuận được cải thiện từ mảng thủy điện, trong khi doanh thu tài chính tăng 57% nhờ lãi tiền gửi. Chi phí tài chính giảm 15% do nợ vay giảm. Tất cả hỗ trợ lợi nhuận ròng tăng 27%, đạt 611 tỷ đồng – sát dự báo của MBS.

Ở chiều ngược lại, mảng cơ điện lạnh sụt giảm gần 18% do các dự án lớn chưa đến giai đoạn ghi nhận. Mảng bất động sản tăng nhẹ 9% nhờ giá thuê văn phòng cao hơn và bàn giao một căn hộ tại The Light Square. Lợi nhuận từ công ty liên kết (LDLK) tăng 16% chủ yếu đến từ điện và nước.

Các dự án đầu tư: BĐS và năng lượng tái tạo vào chu kỳ triển khai mới

REE hiện là doanh nghiệp đa ngành với dòng tiền ổn định từ điện, nước và văn phòng cho thuê. Trong năm 2025, động lực tăng trưởng đến từ việc mở bán dự án thấp tầng Thái Bình Light Square (45 căn hộ) và đưa tòa nhà văn phòng E.Town 6 vào khai thác. Dự kiến phần căn hộ sẽ ghi nhận doanh thu khoảng 932 tỷ đồng và lợi nhuận 346 tỷ đồng (biên LN ~25%), trong khi phần chung cư được chuyển nhượng, thu về ~400 tỷ đồng.

Ở mảng năng lượng tái tạo (NLTT), REE đang tham gia đấu thầu gần 250MW điện gió tại Trà Vinh và Quảng Trị. Đây là bước chuẩn bị cho giai đoạn mở rộng công suất 2026–2030. Ngoài ra, REE cũng đang triển khai dự án điện gió Duyên Hải (48MW), thủy điện Trà Khúc 2 (30MW) và Thác Bà 2 (19MW), kỳ vọng đóng góp tăng trưởng giai đoạn 2025–2027.

Đối với mảng văn phòng, REE lên kế hoạch đầu tư thêm tòa nhà Phước Hữu (Thủ Đức), dự kiến đi vào hoạt động từ 2027. Mảng cơ điện lạnh cũng đang đảm nhiệm các gói thầu lớn tại sân bay Long Thành, với backlog chuyển tiếp đạt khoảng 5.500 tỷ đồng – bảo đảm nguồn việc đến hết 2025.

Dự phóng kết quả kinh doanh và khuyến nghị đầu tư

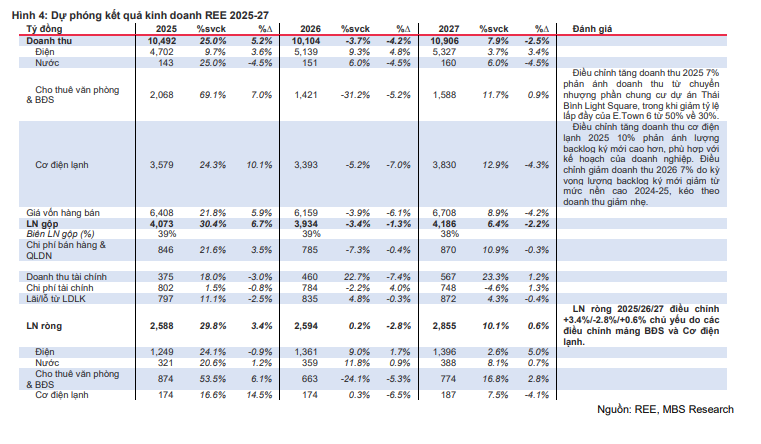

MBS dự phóng doanh thu 2025 của REE tăng 22%, đạt 10.248 tỷ đồng; lợi nhuận ròng đạt 2.427 tỷ đồng (+21,7% svck), thấp hơn 6,6% so với dự báo trước do thận trọng hơn với thủy điện và tỷ lệ lấp đầy văn phòng E.Town 6. Tuy nhiên, REE vẫn được đánh giá là doanh nghiệp có dòng tiền ổn định, hệ số ROE cao (~15%) và tiềm năng tăng trưởng từ chu kỳ đầu tư NLTT.

Triển vọng dài hạn tích cực khi Chính phủ đã ban hành khung giá điện cho NLTT, tạo hành lang pháp lý cho các dự án mới. Với định giá SOTP, MBS nâng giá mục tiêu lên 88.000 đồng/cp (cao hơn 12% so với dự báo trước), tương đương P/E dự phóng 2025 là 14x – vẫn thấp hơn trung bình 1 năm gần nhất (16,1x). Tỷ suất cổ tức dự kiến khoảng 1,5%.