Cổ phiếu MBB: Tín hiệu mua mạnh với các chỉ báo kỹ thuật tích cực

Cổ phiếu MBB - một trong những ngân hàng lớn và uy tín tại Việt Nam, đang thu hút sự chú ý của nhà đầu tư nhờ các tín hiệu kỹ thuật tích cực và các chỉ số định giá hấp dẫn.

Cổ phiếu MBB của Ngân hàng TMCP Quân đội đang trở thành tâm điểm chú ý trên thị trường chứng khoán Việt Nam khi liên tục phát đi những tín hiệu mua mạnh mẽ cả về kỹ thuật lẫn định giá cơ bản.

Với mức giá tham chiếu 24.500 đồng/cp, MBB không chỉ thể hiện sức hút lớn trong dòng cổ phiếu ngân hàng, mà còn mở ra cơ hội hấp dẫn cho các nhà đầu tư tìm kiếm giá trị trong bối cảnh thị trường đang hồi phục tích cực. Trong phiên giao dịch ngày 14/5, cổ phiếu MBB mở cửa ở mức 24.600 đồng/cp và giao dịch trong biên độ từ 24.600 đến 25.450 đồng/cp, phản ánh lực cầu mạnh mẽ.

Tại thời điểm 9h52, MBB ghi nhận thanh khoản bùng nổ với hơn 35,3 triệu cổ phiếu được khớp lệnh, đạt giá trị gần 889 tỷ đồng. Đây là minh chứng cho mức độ quan tâm cao từ nhà đầu tư, cũng như tính thanh khoản ổn định – một yếu tố then chốt thu hút dòng tiền trên sàn HOSE.

Các chỉ số định giá của MBB thể hiện một bức tranh hấp dẫn đối với nhà đầu tư giá trị:

| Chỉ số | Giá trị | Ý nghĩa |

| P/E | 6.23 | Thấp hơn trung bình ngành, gợi ý cổ phiếu có thể đang bị định giá thấp. |

| P/B | 1.35 | Giá trị thị trường cao hơn giá trị sổ sách, nhưng vẫn hợp lý. |

| EPS | 4.143 VNĐ | Phản ánh khả năng sinh lời tốt trên mỗi cổ phiếu. |

| ROA | 2.32% | Hiệu quả sử dụng tài sản ở mức trung bình. |

| ROE | 22.48% | Hiệu quả sử dụng vốn chủ sở hữu cao, vượt trội so với nhiều ngân hàng khác. |

Từ góc độ định giá, MBB hiện đang giao dịch với hệ số P/E ở mức 6,23 – thấp hơn đáng kể so với mặt bằng chung ngành ngân hàng, gợi ý cổ phiếu đang ở vùng định giá hấp dẫn. Chỉ số P/B đạt 1,35, phản ánh sự tin tưởng của thị trường vào triển vọng tăng trưởng dài hạn. Trong khi đó, EPS đạt 4.143 đồng/cp – cho thấy năng lực sinh lời ổn định. ROE lên tới 22,48% – một tỷ lệ ấn tượng thể hiện khả năng sử dụng vốn chủ sở hữu hiệu quả để tạo ra lợi nhuận cho cổ đông.

Điểm nhấn đáng chú ý nằm ở hệ thống tín hiệu kỹ thuật, các chỉ báo kỹ thuật của MBB đều đang gửi tín hiệu mua (M – Mua), cho thấy xu hướng tăng giá tiềm năng:

| Chỉ báo kỹ thuật | Tín hiệu | Thời gian | Ý nghĩa |

| EMA(20) so với EMA(50) | Mua | 09:52:50 | Đường trung bình động ngắn hạn vượt dài hạn, báo hiệu đà tăng. |

| ADX(14) | Mua | 09:52:50 | Xu hướng tăng mạnh mẽ. |

| Giá so với đỉnh/đáy 6 tháng | Mua | 09:52:50 | Giá ở vị trí thuận lợi, tiềm năng tăng tiếp. |

| Giá so với đỉnh/đáy 3 tháng | Mua | 09:52:50 | Củng cố xu hướng tăng ngắn hạn. |

Cả EMA(20) lẫn EMA(50) đều xác nhận xu hướng tăng khi đường EMA(20) cắt lên trên EMA(50) – dấu hiệu cổ điển của một đợt tăng mới. ADX(14) – chỉ báo đo sức mạnh xu hướng cũng đồng thuận phát tín hiệu mua, cho thấy đà tăng đang được củng cố. Giá MBB hiện tại đang nằm gần đỉnh 3 và 6 tháng qua, củng cố thêm nhận định rằng cổ phiếu đang trong xu hướng hồi phục vững chắc sau nhịp điều chỉnh.

MBBank 2025: Kế hoạch tăng trưởng bền vững, chiến lược mở rộng toàn diện

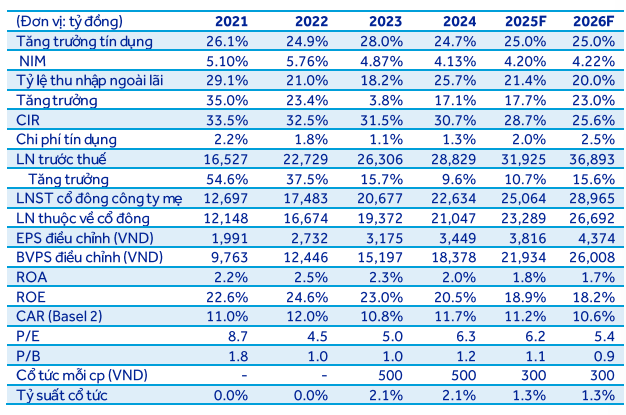

Năm 2025 được dự báo là một năm bản lề trong hành trình chuyển mình của Ngân hàng TMCP Quân đội, không chỉ nhờ kế hoạch tăng trưởng lợi nhuận vững chắc mà còn bởi các chiến lược dài hạn liên quan đến tái cấu trúc tổ chức, mở rộng quốc tế, tăng cường hệ sinh thái công nghệ tài chính và đặc biệt là thương vụ tiếp nhận OceanBank (MBV).

Theo báo cáo của Chứng khoán ACB (ACBS), MBB dự kiến đạt lợi nhuận trước thuế 31.921 tỷ đồng, tăng trưởng 10,7% so với năm 2024 – phù hợp với kế hoạch do Đại hội đồng cổ đông thông qua. Tăng trưởng này được hỗ trợ bởi nhiều trụ cột, từ tăng trưởng tín dụng vượt trội, kiểm soát chi phí hiệu quả, đến chiến lược tài chính linh hoạt với cổ tức hấp dẫn và chính sách mua cổ phiếu quỹ nhằm bảo vệ quyền lợi cổ đông.

Trong đó, thu nhập lãi thuần được dự báo tăng mạnh 24,7%, nhờ tín dụng dự kiến tăng 25% – vượt hạn mức ban đầu 23,7% mà Ngân hàng Nhà nước (NHNN) cấp cho MBB.

Với cơ sở vững chắc về chất lượng tài sản và hiệu quả hoạt động, ACBS kỳ vọng MBB có thể được cấp thêm room tín dụng trong năm. Trong khi đó, thu nhập ngoài lãi có thể giảm nhẹ 2,3% do nền so sánh cao từ việc chốt lời trái phiếu trong quý IV/2024, song triển vọng thu hồi nợ ngoại bảng vẫn tích cực nhờ thị trường bất động sản hồi phục.

Về chi phí, MBB tiếp tục thể hiện khả năng kiểm soát tốt với chi phí hoạt động tăng 10%, nhưng tỷ lệ CIR (chi phí/thu nhập) được dự báo giảm về 28,1%, từ mức 30,7% của năm trước. Đây là một trong những mức CIR thấp nhất trong ngành ngân hàng, cho thấy MBB đang tận dụng hiệu quả đòn bẩy quy mô.

Tuy vậy, ACBS cũng lưu ý về áp lực chi phí dự phòng, dự kiến tăng mạnh 58,6% do tỷ lệ bao phủ nợ xấu hiện đã ở mức cao (75%), không còn dư địa để giảm. Ngoài ra, nợ tái cơ cấu theo Thông tư 02/2023 có thể chuyển thành nợ xấu trong 2025–2026. Dư nợ khách hàng xuất khẩu sang Mỹ chiếm khoảng 0,6% tổng dư nợ – một tỷ trọng nhỏ, nhưng cần theo dõi sát trong bối cảnh đàm phán thuế quan Việt – Mỹ còn nhiều bất định.

Một điểm nhấn chiến lược nổi bật trong năm 2025 là kế hoạch chính thức tiếp nhận Ngân hàng Đại Dương (OceanBank) – nay mang tên MBV. Được MBB hỗ trợ tài chính trước khi nhận chuyển giao, MBV đã giảm lỗ lũy kế được 3.940 tỷ đồng từ năm 2022, xuống còn 15.688 tỷ đồng cuối năm 2024. Tổng tài sản MBV hiện đạt 46.000 tỷ đồng, dư nợ cho vay 35.000 tỷ đồng. Với gói vay tái cấp vốn lãi suất 0% từ NHNN và kế hoạch MBB góp thêm tối đa 5.000 tỷ đồng vào vốn điều lệ, Ban lãnh đạo kỳ vọng MBV sẽ có lãi ngay trong năm 2025 và xóa lỗ lũy kế trong vòng 5–7 năm.

Với quy mô nhỏ và hệ thống còn gọn nhẹ, MBV được định vị là ngân hàng số hóa cao, hướng tới tệp khách hàng trẻ, am hiểu công nghệ, linh hoạt trong thử nghiệm sản phẩm mới. Đây có thể trở thành một mô hình thử nghiệm hiệu quả, đồng thời bổ trợ cho hệ sinh thái số hóa của toàn MBB.

Cùng với đó, MBB cũng đang triển khai nhiều kế hoạch quốc tế hóa như chuyển chi nhánh MBB tại Lào thành ngân hàng con, đồng thời mở rộng sự hiện diện tại các thị trường tiềm năng như Hàn Quốc, Nhật Bản, Singapore và Đài Loan. Tại Campuchia, MBB đang tìm đối tác chiến lược để giảm tỷ lệ sở hữu tại MB Cambodia, nhằm tối ưu hóa hiệu quả đầu tư.

Về chính sách cổ đông, MBB dự kiến chia cổ tức bằng tiền mặt 3% và bằng cổ phiếu 32% trong năm 2025, phản ánh mức sinh lời ổn định và chính sách lợi nhuận hài hòa. Ngoài ra, ngân hàng cũng lên kế hoạch phát hành riêng lẻ thêm 62 triệu cổ phiếu cho cổ đông chiến lược, tương đương 0,1% vốn điều lệ, đồng thời mua lại 100 triệu cổ phiếu quỹ (tương đương 1,6% vốn điều lệ sau phát hành) trong giai đoạn 2025–2026 nhằm ổn định giá cổ phiếu và bảo vệ lợi ích cổ đông dài hạn. Đáng chú ý, kế hoạch này được đánh giá không ảnh hưởng đáng kể đến hệ số an toàn vốn CAR của MBB, hiện ở mức khoảng 11,7% – ngang trung bình ngành.

Từ những phân tích trên, ACBS đưa ra khuyến nghị khả quan đối với cổ phiếu MBB, với giá mục tiêu 26.000 đồng/cp, dựa trên mô hình định giá kết hợp giữa chiết khấu dòng tiền FCFF và phương pháp so sánh P/E.