Cổ phiếu "họ P" cho điểm mua tốt, chuyên gia điểm mặt những cái tên tiềm năng

PVS và PVD được dự báo dẫn dắt chu kỳ đầu tư thượng nguồn 2026 nhờ backlog lớn và lợi nhuận tăng trưởng, trong khi PLX, OIL, BSR, GAS chịu áp lực do giá dầu giảm.

Theo báo cáo ngành quý IV/2025 vừa công bố của Chứng khoán BIDV (BSC), nhóm cổ phiếu dầu khí đang hụt hơi so với thị trường chung, khi hiệu suất tăng từ đầu năm đến nay (YTD) chỉ đạt 14%, thấp hơn đáng kể so với mức tăng 33% của VN-Index. Diễn biến kém tích cực này chủ yếu đến từ giá dầu giảm sâu và thiếu động lực tăng trưởng mới. Ngoại trừ BSR, phần lớn cổ phiếu trong nhóm như GAS, PVD, PVS, PLX, OIL đều có hiệu suất thấp hơn thị trường 38–46%.

.jpg)

Dù thị giá đã điều chỉnh mạnh, BSC ghi nhận lợi nhuận của doanh nghiệp dầu khí vẫn duy trì tăng trưởng tích cực, giúp định giá toàn ngành trở nên hấp dẫn hơn so với trung bình nhiều năm. Cụ thể, cổ phiếu dầu khí hiện giao dịch quanh P/E TTM 18–27 lần, đang chiết khấu 23–47% so với mức trung bình 5 năm.

Tuy nhiên, công ty chứng khoán này vẫn duy trì khuyến nghị “Trung lập” cho toàn ngành trong hai năm 2025–2026, do hoạt động cốt lõi chưa cho thấy sự phục hồi đủ mạnh và giá dầu duy trì ở vùng thấp làm suy giảm kỳ vọng định giá.

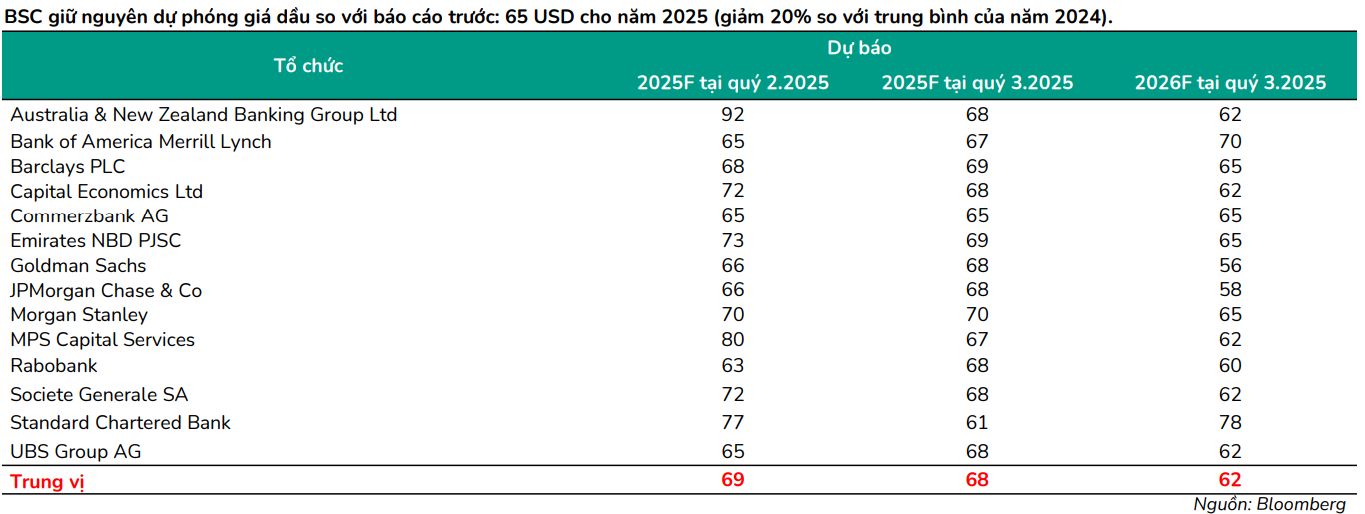

Tính đến giữa tháng 10/2025, giá dầu Brent dao động quanh 60 USD/thùng, giảm 20% so với đầu năm, còn WTI ở mức 58 USD/thùng, giảm gần 19% YTD. Dù từng có thời điểm vượt 70 USD/thùng trong quý III, xu hướng giảm vẫn chiếm ưu thế do lo ngại nhu cầu toàn cầu suy yếu, trong khi OPEC+ tăng sản lượng.

BSC dự báo bức tranh ngành dầu khí năm 2026 sẽ phân hóa mạnh, trong đó nhóm thượng nguồn gồm PVS và PVD sẽ được hưởng lợi trực tiếp từ chu kỳ đầu tư mới.

PVD (PV Drilling) được dự báo lợi nhuận ròng tăng gần 40%, nhờ giá thuê giàn khoan cải thiện, hiệu suất khai thác cao và đóng góp của giàn PVD XIII và PVD IX vừa đưa vào hoạt động. Ngoài ra, giàn PVD I hết khấu hao cũng giúp biên lợi nhuận gộp cải thiện rõ rệt.

Trong khi đó, PVS (Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam) dự kiến lợi nhuận sau thuế tăng khoảng 9%, nhờ backlog hợp đồng EPC lớn tại các dự án trọng điểm Lô B – Ô Môn và Lạc Đà Vàng, tổng giá trị ước tính khoảng 1,5 tỷ USD. Đây là hai dự án hạ tầng khí lớn nhất của PVN, được kỳ vọng sẽ tạo nguồn doanh thu ổn định trong giai đoạn 2026–2028.

Theo BSC, Lô B – Ô Môn hiện đạt tiến độ khả quan, khi gói thầu EPCI #1 và #2 đã hoàn thành lần lượt 22% và 20%, hướng đến dòng khí đầu tiên vào cuối năm 2027. Tuy nhiên, việc chưa có cam kết mua điện từ EVN đang khiến PVN chưa thể ra quyết định đầu tư cuối cùng (FID).

Sư Tử Trắng 2B, dự án trị giá 1,3 tỷ USD, có công suất 300 bcf khí/ngày, cũng đang được đẩy nhanh tiến độ để về đích năm 2027. Trong khi đó, Nam Du – U Minh, do Jadestone Energy sở hữu 100%, vẫn chờ PVN phê duyệt phương án phát triển (FDP), với trữ lượng 171 tỷ feet khối khí, dự kiến cung cấp năng lượng cho miền Nam giai đoạn 2029–2030.

Trái ngược với nhóm thượng nguồn, các doanh nghiệp hạ nguồn như PLX, OIL, BSR được dự báo sẽ chịu áp lực lợi nhuận giảm trong năm tới. Nguyên nhân đến từ biên crack thu hẹp, giá dầu giảm kéo giảm giá bán sản phẩm. Dù BSR (Lọc hóa dầu Bình Sơn) có thể duy trì sản lượng ổn định, nhưng lợi nhuận dự kiến đi ngang hoặc giảm nhẹ do yếu tố đầu vào không thuận lợi.

Ở nhóm trung nguồn, PV GAS (GAS) cũng được dự báo lợi nhuận sau thuế giảm nhẹ trong năm 2026, do không còn khoản hoàn nhập dự phòng lớn như năm 2025, dù sản lượng khí khô có thể tăng 7–9%.

Theo BSC, PVS và PVD hiện là hai lựa chọn nổi bật nhất trong danh mục ngành dầu khí, nhờ nền tảng tài chính lành mạnh, backlog lớn, cùng khả năng hưởng lợi trực tiếp từ chu kỳ đầu tư mới – khi Việt Nam bước vào giai đoạn mở rộng khai thác và hạ tầng khí đốt trong thập kỷ tới.