Cổ phiếu FRT bị hạ giá mục tiêu tới 15%

Giá mục tiêu FRT bị cắt giảm 15%, song giới phân tích vẫn giữ khuyến nghị MUA nhờ kỳ vọng Long Châu bứt phá và FPT Shop dần hồi phục.

Long Châu mở rộng hệ sinh thái y tế

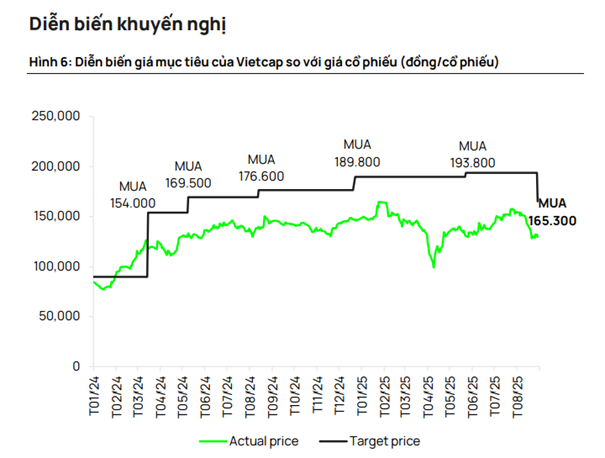

Công ty CP Bán lẻ Kỹ thuật số FPT (FRT) vừa được Chứng khoán Vietcap công bố báo cáo cập nhật với khuyến nghị MUA và mức giá mục tiêu 165.300 đồng/cổ phiếu, thấp hơn 15% so với báo cáo trước đó.

Trong nửa đầu 2025, Long Châu tiếp tục khẳng định vị thế dẫn đầu thị trường dược phẩm khi doanh thu tăng 40% so với cùng kỳ, đạt gần 15.938 tỷ đồng. Tính đến cuối tháng 6, chuỗi đã sở hữu 2.191 nhà thuốc cùng 178 trung tâm tiêm chủng, lần lượt tăng thêm 248 và 52 điểm bán so với cuối 2024.

Trung bình mỗi cửa hàng mang lại 1,2 tỷ đồng doanh thu mỗi tháng, trong khi các trung tâm tiêm chủng đạt 1,5 tỷ đồng/tháng, cho thấy tiềm năng lớn từ mảng dịch vụ y tế dự phòng vốn đang khan hiếm cơ sở hạ tầng tại Việt Nam.

Vietcap dự báo, Long Châu sẽ duy trì tốc độ tăng trưởng kép doanh thu 20%/năm giai đoạn 2024–2029 và lợi nhuận sau thuế tăng trưởng 44%/năm. Động lực chính đến từ việc mở rộng chuỗi cửa hàng, nâng cao hiệu quả vận hành và nhu cầu ngày càng lớn với dịch vụ tiêm chủng. Đặc biệt, dù mảng này dự kiến ghi nhận lỗ khoảng 90 tỷ đồng ở cấp cửa hàng trong năm 2025, nhưng về dài hạn, lợi ích chiến lược là củng cố hệ sinh thái chăm sóc sức khỏe toàn diện cho FRT.

Một yếu tố đáng chú ý là thương vụ hợp tác chiến lược với Creador – quỹ đầu tư Malaysia. Thỏa thuận này giúp Long Châu huy động gần 887 tỷ đồng từ phát hành riêng lẻ, đồng thời hạ tỷ lệ sở hữu của FRT từ 80,7% xuống còn khoảng 78,6% vào cuối quý II/2025. Dù tỷ lệ sở hữu suy giảm, nguồn lực bổ sung từ Creador và kế hoạch phát hành ESOP trong giai đoạn 2026–2028 được kỳ vọng sẽ tăng cường khả năng cạnh tranh, đưa Long Châu tiến gần hơn mục tiêu chiếm lĩnh thị trường dược phẩm hiện đại vốn mới chỉ đạt 14% độ thâm nhập.

FPT Shop thoát lỗ, kỳ vọng tăng trưởng ổn định

Trái ngược với Long Châu, mảng ICT của FRT là FPT Shop vẫn đang trong quá trình phục hồi. Doanh thu 6 tháng đầu năm 2025 chỉ nhích 3% so với cùng kỳ, đạt hơn 7.100 tỷ đồng, thấp hơn nhiều so với mức tăng trưởng toàn ngành điện thoại và laptop (19% và 12% theo GfK). Dù vậy, khoản lỗ ròng đã giảm mạnh từ 113 tỷ đồng trong nửa đầu 2024 xuống còn 45 tỷ đồng, nhờ việc đóng bớt 9 cửa hàng hoạt động kém hiệu quả và tối ưu vận hành.

Vietcap nhận định, FPT Shop có thể đạt lợi nhuận dương cả năm 2025 với lãi ròng khoảng 48 tỷ đồng, đánh dấu bước ngoặt so với khoản lỗ 55 tỷ đồng năm 2024. Doanh thu bình quân trên mỗi cửa hàng đạt 1,9 tỷ đồng/tháng, được kỳ vọng cải thiện nhờ xu hướng tiêu dùng ICT hồi phục từ cuối năm. Dù tốc độ tăng trưởng doanh thu giai đoạn 2024–2029 được dự báo khiêm tốn ở mức CAGR 4%, biên lợi nhuận ròng có thể cải thiện nhờ siết chặt chi phí và đóng góp tích cực từ mảng dịch vụ đi kèm.

Trong bức tranh tổng thể, năm 2025 được xem là bước ngoặt đối với FRT khi lợi nhuận sau thuế cổ đông công ty mẹ dự kiến tăng gấp 2,25 lần, lên 713 tỷ đồng. Long Châu sẽ tiếp tục đóng vai trò chủ lực, chiếm gần 94% lợi nhuận ròng, trong khi FPT Shop góp phần khẳng định lại vị thế ở mảng ICT. Với mức P/E dự phóng 2025 khoảng 30,6 lần, FRT được định giá cao hơn trung bình thị trường, phản ánh kỳ vọng lớn vào đà tăng trưởng dài hạn.

Góc nhìn đầu tư:

Việc điều chỉnh giá mục tiêu xuống còn 165.300 đồng/cổ phiếu (thấp hơn 15% so với 193.800 đồng trước đây) không làm thay đổi khuyến nghị MUA từ Vietcap. Theo đánh giá, biên an toàn vẫn còn hấp dẫn với mức sinh lời kỳ vọng +29% trong 12 tháng tới. Điểm sáng nằm ở Long Châu khi liên tục mở rộng quy mô và củng cố biên lợi nhuận, trong khi FPT Shop dù chậm chạp hơn nhưng đã đi qua giai đoạn khó khăn nhất.

Triển vọng tăng trưởng EPS bình quân 52%/năm giai đoạn 2024–2029 cho thấy FRT vẫn là cổ phiếu đáng chú ý trong ngành bán lẻ, đặc biệt trong bối cảnh nhu cầu y tế và sức khỏe cộng đồng tại Việt Nam còn dư địa phát triển mạnh mẽ. Nhà đầu tư, theo đó, có thể kỳ vọng sự cân bằng dần trở lại giữa hai mảng kinh doanh, đưa FRT trở thành doanh nghiệp bán lẻ hiếm hoi cùng lúc gắn kết công nghệ với chăm sóc sức khỏe.