Cổ phiếu dầu khí còn đó tiềm năng tăng giá

Giá cổ phiếu ngành dầu khí đã thể hiện tích cực hơn so với thị trường chung trong suốt năm 2022 nhờ giá dầu tăng mạnh do những lo ngại về nguồn cung. Hiện tại, Chứng khoán KIS nhận thấy giá cổ phiếu dầu khí đã được phản ánh việc giá dầu giảm vào cuối năm 2022.

Chứng khoán KIS khuyến nghị tăng tỷ trọng đối với cổ phiếu ngành Dầu khí để phản ánh những thuận lợi từ giá dầu thô tương đối cao hiện tại, tích cực cho các hoạt động thượng nguồn. Tuy nhiên, sự khó đoán của giá dầu cũng là rủi ro lớn nhất có thể làm thay đổi triển vọng ngành nhanh hơn kỳ vọng.

Đầu tiên, công ty chứng khoán nhận thấy giá dầu sẽ hạ nhiệt trong 2023 sau khi đã tăng rất mạnh trong 2021 và 2022, Chứng khoán KIS tin rằng giá dầu sẽ duy trì trên 70 USD/thùng ở mức mà sẽ thúc đẩy các dự án thượng nguồn trên toàn cầu.

Vì vậy, các công ty thượng nguồn của Việt Nam như PVD sẽ được hưởng lợi từ xu hướng này. Nhìn chung, Chứng khoán KIS nhận thấy tỷ lệ Jack-up (giá thuê giàn khoan jack-up) đã tăng mạnh vào năm 2022 và có thể duy trì ở mức cao trong giai đoạn 2023F-24F. Bên cạnh đó, việc sửa đổi Luật Dầu khí là chất xúc tác hỗ trợ các dự án thượng nguồn tại Việt Nam trong những năm tới.

Lựa chọn hàng đầu là Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PV Driling, HOSE: PVD) và Tổng Công ty Khí Việt Nam - CTCP (HOSE: GAS).

Trong đó, PV Driling dẫn đầu thị trường cho thuê giàn khoan tại Việt Nam với khoảng 50% thị phần và đã mở rộng kinh doanh sang thị trường Đông Nam Á. PVD được kỳ vọng sẽ hồi phục và có thể đạt mức tăng trưởng lợi nhuận cao trong 3 năm tới nhờ giá cho thuê giàn tăng cao

Trong khi đó, GAS là công ty độc quyền vận chuyển & kinh doanh khí đốt tại Việt Nam. GAS cung cấp nhiên liệu đầu vào cho các nhà máy nhiệt điện khí, nhà máy sản xuất phân bón và các khu công nghiệp tại Việt Nam. Bên cạnh đó, GAS là công ty dẫn đầu thị trường LPG và có kế hoạch cung cấp khí đốt hóa lỏng (LNG).

Giá LNG giảm hơn 80% so với mức đỉnh năm 2022 và kỳ vọng giá LNG sẽ tiếp tục giảm trong các năm tới và có thể cạnh tranh với giá khí tự nhiên của các bể mới trong nước. Chứng khoán KIS kỳ vọng GAS sẽ bắt đầu nhập khẩu LNG từ năm 2024F với giá LNG tốt hơn cho kho cảng LNG Thị Vải - Giai đoạn 1.

Bên cạnh đó, dự án Lô B – Ô Môn, là dự án phát triển khí thượng nguồn quan trọng thứ hai, do PVN sở hữu và GAS có 51% cổ phần trong dự án đường ống dẫn khí với tổng mức đầu tư 1.1 tỷ USD, kỳ vọng sẽ nhận dòng khí đầu tiên từ năm 2026F sau khi chính phủ xử lý thông suốt các vấn đề pháp lý.

Về PV Driling, trong quý I/2023, công ty ghi nhận doanh thu thuần hợp nhất đạt 1.226,6 tỷ đồng, tăng 7% so với cùng kỳ năm trước. Giá vốn giảm 8%, xuống 988,5 tỷ đồng, dẫn đến lợi nhuận gộp doanh nghiệp đạt 238,1 tỷ đồng, tăng 240%. Biên lợi nhuận gộp tăng từ 6,1% lên 19,4%.

Kỳ này, doanh thu hoạt động tài chính PVD tăng 78%, đạt gần 48 tỷ đồng. Chi phí tài chính cũng tăng 77%, lên 98,5 tỷ đồng, chủ yếu do chi phí lãi vay tăng 159%, lên 69,3 tỷ đồng. Trong khi đó, chi phí bán hàng và chi phí quản lý doanh nghiệp tăng 2% và 29% lên lần lượt 1,38 tỷ đồng và 111,4 tỷ đồng.

Kết quả, Công ty lãi sau thuế 52,3 tỷ đồng, trong khi cùng kỳ năm trước lỗ 75,1 tỷ đồng.

Công ty giải trình, tất cả các giàn khoan tự nâng đều hoạt động xuyên suốt trong quý I/2023, so với quý I/2022, hiệu suất sử dụng giàn tự nâng chỉ đạt 55%. Bên cạnh đó, đơn giá cho thuê giàn tự nâng quý I/2023 tăng trên 20% so với quý I/2022 và tăng lợi nhuận được chia từ các công ty liên doanh.

Năm 2023, PV Drilling đặt kế hoạch doanh thu hợp nhất đạt 5.400 tỷ đồng, giảm nhẹ so với thực hiện năm trước. Tuy nhiên, lợi nhuận sau thuế hợp nhất kỳ vọng đạt 100 tỷ đồng (trong khi năm trước lỗ 155 tỷ đồng). Công ty mẹ kỳ vọng mang về 120 tỷ đồng.

Như vậy, so với kế hoạch năm, PVD đã hoàn thành 22,7% mục tiêu doanh thu và 52,3% mục tiêu lợi nhuận năm.

Trái với nhận định của Chứng khoán KIS, trên thị trường, chốt phiên 17/5, cổ phiếu PVD giảm 400 đồng về mốc 21.950 đồng/cp với khối lượng khớp lệnh đạt hơn 4,4 triệu đơn vị.

Về PV GAS, kế hoạch kinh doanh được công ty tiết lộ trong báo cáo thường niên. Theo đó, năm 2023, sản lượng mục tiêu của PV Gas đạt 7,9 tỷ m3, khí khô sản xuất và tiêu thụ đạt 7,7 tỷ m3, LPG sản xuất và kinh doanh đạt 1,76 triệu tấn, Condensate sản xuất và cung cấp đạt 84.000 tấn.

Tổng doanh thu mục tiêu năm 2023 đạt 76.441 tỷ đồng, giảm 24% so với mức thực hiện năm 2022. Lợi nhuận sau thuế mục tiêu đạt 6.539 tỷ đồng, giảm 57%, tương đương giảm hơn 8.500 tỷ đồng so với mức lợi nhuận kỷ lục thu về trong năm 2022.

Lũy kế cả năm 2022, doanh thu và lợi nhuận ròng của PV Gas đạt 100.700tỷ đồng (tăng 27,5% so với cùng kỳ) và 15.066 tỷ đồng (tăng 72,2% so với cùng kỳ), vượt kế hoạch lần lượt 26% và 114% - đều là mức doanh thu và lợi nhuận cao nhất trong lịch sử. Công ty ghi nhận kết quả khả quan này là nhờ giá dầu tăng mạnh thúc đẩy cả mảng khí khô và LPG, trong khi sản lượng khí khô và LPG đạt mức tăng trưởng khiêm tốn lần lượt là 8% và 0,4% so với cùng kỳ.

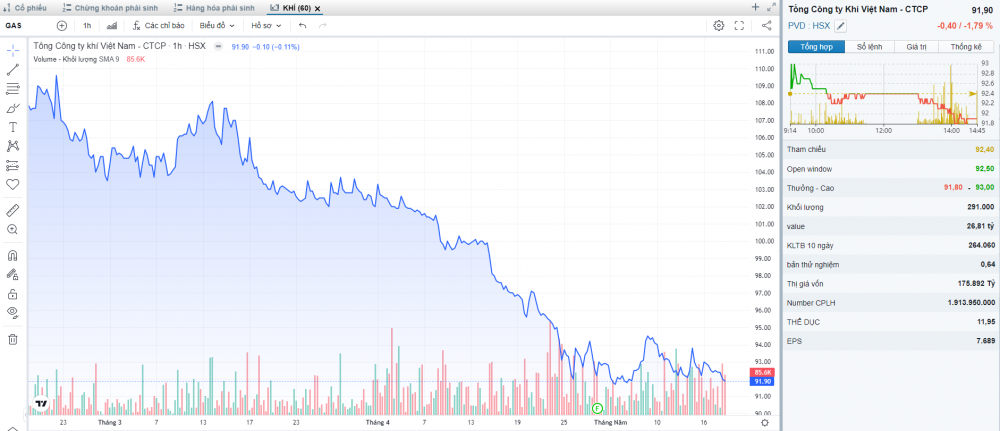

Cũng như cổ phiếu PVD, thị giá GAS chốt phiên 17/5 giảm 500 đồng về mức 91.900 đồng/cp, khối lượng khớp lệnh đạt 291.000 đơn vị.

Đức Anh