Cổ phiếu chiến lược giữa tâm điểm thuế quan: Tại sao lại là REE?

Trong bối cảnh thị trường biến động vì chính sách thuế quan, Chứng khoán Rồng Việt khuyến nghị nhà đầu tư ưu tiên cổ phiếu đầu ngành ít phụ thuộc xuất nhập khẩu như VCB, BID, CTG, MBB, REE, HPG, NT2, KDH…

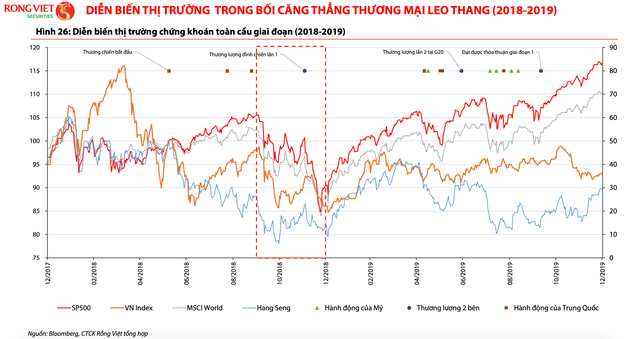

Trong báo cáo chiến lược tháng 4/2025, Chứng khoán Rồng Việt (VDSC) đánh giá sự kiện Mỹ công bố thuế quan đối ứng ở mức 46% là một yếu tố tiêu cực bất ngờ, có thể tạo ra hiệu ứng tương tự giai đoạn căng thẳng thương mại 2018–2019. Tuy nhiên, theo Rồng Việt, đây cũng có thể là công cụ đàm phán của chính quyền Mỹ và sẽ không kéo dài nếu đạt được tiếng nói chung với các đối tác. Vì vậy, thị trường nhiều khả năng vẫn sẽ biến động mạnh cho đến khi xuất hiện các tín hiệu rõ ràng về một thoả thuận thương mại.

VN-Index có thể phục hồi về ngưỡng 1.285 điểm

Rồng Việt cho rằng, dù rủi ro thuế quan đang tác động mạnh đến tâm lý thị trường, “đáy của sự tiêu cực” có thể đã hiện hữu. Các cuộc đàm phán thương mại giữa Việt Nam và Mỹ nếu diễn ra hiệu quả sẽ là chất xúc tác quan trọng giúp thị trường lấy lại đà phục hồi. Trong kịch bản tích cực, chỉ số VN-Index được kỳ vọng sẽ sớm tìm được điểm cân bằng quanh vùng 1.140–1.165 điểm và phục hồi lên mức 1.285 điểm trong thời gian tới.

Các yếu tố hỗ trợ kỳ vọng phục hồi bao gồm: (1) định giá hiện tại của thị trường đang thấp hơn đáng kể so với giai đoạn 2018–2019, (2) phản ứng hạn chế từ thị trường tài sản trú ẩn như vàng hay chỉ số đô la Mỹ (DXY) sau sự kiện rủi ro thuế quan.

Tuy nhiên, trong ngắn hạn, diễn biến thị trường vẫn sẽ chịu ảnh hưởng bởi phản ứng từ các quốc gia bị áp thuế và khả năng đàm phán trước ngày 9/4 – thời điểm chính sách thuế quan có hiệu lực. Trong kịch bản không đạt được thoả thuận sớm, thị trường có thể tiếp tục lùi về mức cân bằng mới thấp hơn.

Khuyến nghị chiến lược quản trị danh mục

Trong bối cảnh thị trường còn nhiều biến động và chưa có dấu hiệu rõ ràng từ các vòng đàm phán thương mại giữa Việt Nam và Mỹ, Rồng Việt khuyến nghị nhà đầu tư duy trì chiến lược quản trị danh mục chặt chẽ, đồng thời tận dụng các nhịp phục hồi để tái cơ cấu danh mục theo hướng ưu tiên các cổ phiếu đầu ngành có nền tảng cơ bản tốt và ít chịu ảnh hưởng từ hoạt động xuất nhập khẩu. Đặc biệt, những doanh nghiệp có mô hình kinh doanh phòng thủ, doanh thu ổn định và sức chống chịu cao trong môi trường biến động sẽ là điểm đến hợp lý cho dòng tiền trung và dài hạn.

Cụ thể, nhóm cổ phiếu ngân hàng được đánh giá là lựa chọn đáng cân nhắc nhờ triển vọng tăng trưởng lợi nhuận ổn định, khả năng kiểm soát nợ xấu tốt và mức định giá hấp dẫn so với mặt bằng chung.

Các mã như VCB, BID, CTG và MBB đều có vị thế dẫn đầu ngành, hệ số an toàn vốn cao và độ ảnh hưởng thấp từ yếu tố thuế quan.

Bên cạnh đó, REE tiếp tục là lựa chọn chiến lược nhờ vào hoạt động kinh doanh đa ngành (điện – nước – cơ điện lạnh), mang lại dòng tiền đều đặn, ít biến động và bền vững trong dài hạn.

Ngoài ra, các doanh nghiệp công nghiệp như HPG và GEG, cùng nhóm năng lượng và tiện ích như NT2 cũng là những cổ phiếu tiềm năng cần được chú ý.

Các doanh nghiệp này không chỉ có nội lực tài chính tốt mà còn đang được hưởng lợi từ chính sách đầu tư công, nhu cầu tiêu dùng nội địa gia tăng và xu hướng dịch chuyển sản xuất về Việt Nam.

Cổ phiếu KDH – đại diện bất động sản trung cấp có quỹ đất sạch và pháp lý ổn định – cũng nằm trong danh mục khuyến nghị, nhờ khả năng phục hồi doanh thu khi thị trường nhà ở dần khởi sắc trở lại.

Với nhà đầu tư ưa thích rủi ro và có khả năng quản trị danh mục linh hoạt, Rồng Việt cho rằng có thể cân nhắc tăng tỷ trọng ngắn hạn vào nhóm cổ phiếu có hệ số Beta cao ngay khi thị trường xuất hiện tín hiệu phục hồi.

Đây là cách tiếp cận mang tính chiến thuật nhằm cải thiện hiệu suất đầu tư trước khi quay lại tỷ trọng chiến lược dài hạn. Tuy nhiên, cần lưu ý thiết lập các ngưỡng cắt lỗ – chốt lời hợp lý và tránh lạm dụng đòn bẩy trong giai đoạn nhạy cảm hiện tại.

Trong danh mục chiến lược tháng 4/2025, Rồng Việt thực hiện điều chỉnh tỷ trọng theo hướng giảm tỷ trọng nhóm khu công nghiệp xuống còn 5% do lo ngại rủi ro ngắn hạn từ chính sách thuế quan, đồng thời tăng tỷ trọng cho REE và nhóm cổ phiếu ngân hàng. Sự điều chỉnh này phản ánh góc nhìn thận trọng hơn với những ngành có chuỗi cung ứng toàn cầu và phụ thuộc vào thương mại quốc tế, trong khi ưu tiên những nhóm ngành mang lại thu nhập ổn định và ít biến động hơn.