Cổ phiếu bị đưa vào diện cảnh báo, Cấp nước Đà Nẵng trả lời cổ đông thế nào?

Công ty CP Cấp nước Đà Nẵng (Dawaco) vừa có văn bản giải trình sau khi cổ phiếu DNN của doanh nghiệp này bị đưa vào diện cảnh báo.

Trước đó, Sở Giao dịch Chứng khoán Hà Nội có Quyết định 96/QĐ-SGDHN về việc đưa cổ phiếu DNN vào diện bị cảnh báo, bắt đầu từ ngày 8/3/2023. Lý do, báo cáo tài chính năm của Dawaco bị tổ chức kiểm toán đưa ra ý kiến kiểm toán ngoại trừ 03 năm liên tiếp trở lên.

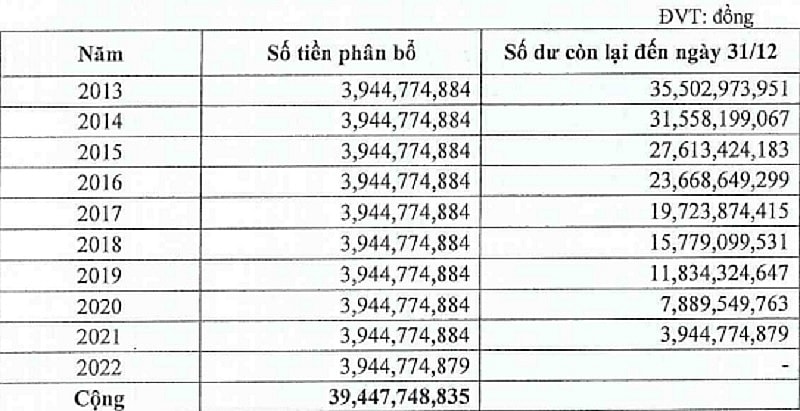

Tại báo cáo tài chính hợp nhất 2022 đã kiểm toán có nêu ý kiến kiểm toán ngoại trừ: Công ty phân bổ khoản lỗ do chênh lệch tỷ giá phát sinh năm 2006 từ khoản vay ODA của Pháp với kỳ hạn 10 năm (kể từ năm 2013) theo hướng dẫn của UBND TP Đà Nẵng. Theo đó, lũy kế số đã phân bổ vào chi phí tài chính từ các năm 2013 đến 2022 là 39.447.748.835 đồng. Việc hạch toán chênh lệch tỷ giá như trên là chưa phù hợp với quy định tại Chuẩn mực kế toán Việt Nam số 10 “Ảnh hưởng của tỷ giá hối đoái”.

Nếu ghi nhận theo đúng quy định của Chuẩn mực nêu trên thì các khoản lỗ phát sinh từ chênh lệch tỷ giá cần được hạch toán vào chi phí của các niên độ kế toán liên quan và khoản mục chi phí tài chính trên Báo cáo kết quả hoạt động kinh doanh năm 2022 sẽ giảm xuống tương ứng là 3.944.774.879 đồng; trong khi đó lợi nhuận sau thuế trên báo cáo này sẽ tăng lên 3.550.297.391 đồng. Ngoài ra, việc ghi đúng Chuẩn mực đồng thời có thể ảnh hưởng (nếu có) đến một số chỉ tiêu của Bảng cân đối kế toán hợp nhất và Báo cáo lưu chuyển tiền tệ hợp nhất.

Trước đó, tại báo cáo tài chính của Dawaco từ các năm 2015 đến năm 2021, đơn vị kiểm toán độc lập đều đưa ra ý kiến kiểm toán ngoại trừ có nội dung này.

Giải trình của Dawaco

Trong văn bản giải trình, Dawaco cho biết, tổng số tiền chênh lệch tỷ giá nói trên phát sinh đối với các khoản vốn vay ODA của Pháp để thực hiện các dự án của công ty là 39.447.748.835 đồng. Năm 2015, khi trình phê duyệt đến UBND TP Đà Nẵng về việc quyết toán đối với khoản chênh lệch tỷ giá này, công ty có đề nghị khoản chênh lệch tỷ giá này sẽ phân bổ hết đến năm 2015.

Ý kiến của Sở Tài chính Đà Nẵng tại tại Công văn 518/STC-ĐT ngày 20/3/2015 về việc hạch toán chênh lệch tỷ giá các dự án vay vốn ODA Pháp của Công ty TNHH MTV Cấp nước Đà Nẵng (tên gọi của công ty trước cổ phần hóa) gửi UBND TP Đà Nẵng cũng đề nghị phân bổ hết đến năm 2015.

Tuy nhiên, tại Công văn trả lời số 2292/UBND-KTTH ngày 31/3/2015, UBND TP Đà Nẵng yêu cầu thực hiện phân bổ đều vào chi phí tài chính trong thời gian 10 năm kề từ 2013. Công ty sau đó thực hiện theo yêu cầu của UBND TP Đà Nẵng và liên tục phân bổ chênh lệch tỷ giá đều trong những năm qua.

Dawaco cho biết đến 31/12/2022, công ty đã phân bổ hết toàn bộ số tiền chênh lệch tỷ giá nói trên (39.447.748.835 đồng). Điều này có nghĩa báo cáo tài chính năm 2022 là báo cáo cuối cùng kiểm toán đưa ra ý kiến về nội dung này. Kể từ 1/1/2023, chi phí về chênh lệch tỷ giá đã phân bổ hết nên kiểm toán sẽ không có ý kiến ngoại trừ về vấn đề này nữa.

Dawaco cho biết thêm, sau khi có báo cáo kiểm toán bán niên 2023 với ý kiến kiểm toán chấp thuận toàn phần, công ty sẽ có báo cáo với Sở Giao dịch Chứng khoán Hà Nội và gửi kèm các tài liệu xác minh khác để được cơ quan này xem xét, đưa cổ phiếu DNN ra khỏi diện cảnh báo.

Cao Thái