Cơ hội tích lũy cổ phiếu DXG với tiềm năng tăng trưởng tích cực nhờ sở hữu quỹ đất lớn

Công ty chứng khoán MB - MBS vừa đưa ra báo cáo phân tích Công ty CP Tập đoàn Đất Xanh (HOSE: DXG). Sử dụng phương pháp định giá RNAV, MBS cho rằng định giá hợp lý của DXG là 16.400 đồng/cp, thị giá hiện tại PE 2022F ở mức khá hấp dẫn 8.0x và PB 2022F ở mức chỉ 0,4x, phản ánh mức độ rủi ro hiện tại của thị trường chứng khoán nói chung và ngành BĐS nói riêng.

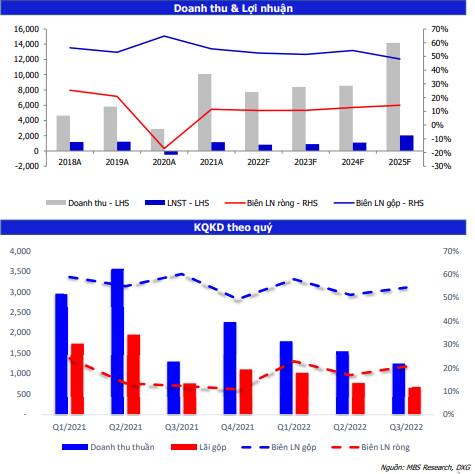

Trong quý 3/2022, Công ty CP Tập đoàn Đất Xanh (HOSE: DXG) ghi nhận doanh thu thuần đạt 1.256,2 tỷ đồng (-4% YoY) chủ yếu nhờ hoạt động kinh doanh của dịch vụ môi giới cải thiện YoY từ mức nền thấp của quý 3/2021 và bàn giao tại dự án Gem Sky World, trong khi LNST sau lợi ích cổ đông thiểu số tăng 195% YoY, đạt 153 tỷ đồng, do công ty ghi nhận khoản lãi thoái vốn trước thuế 190 tỷ đồng từ việc bán một lô đất trong quý.

Lũy kế 9T/2022, doanh thu giảm 41% đạt 4.616,2 tỷ đồng, đồng thời LNST sau lợi ích cổ đông thiểu số giảm 37% YoY còn 556 tỷ đồng, hoàn thành 42% kế hoạch doanh thu và 40% kế hoạch lợi nhuận. Công ty đã ghi nhận lãi trước thuế 363 tỷ đồng từ việc bán các lô đất nhỏ trong 9T 2022, chiếm 31% LNTT 9T 2022. Ban lãnh đạo cho biết việc bán các lô đất nhỏ là để tập trung vào việc phát triển các dự án quy mô lớn trong trung hạn.

Đối với quý 4/2022, kỳ vọng lợi nhuận của DXG sẽ được thúc đẩy nhờ việc tiếp tục bàn giao tại các dự án Gem Sky World và Opal Skyline ở tỉnh Bình Dương (cất nóc vào tháng 6/2022; dự kiến bắt đầu bàn giao vào tháng 11/2022). Trong khi đó, hoạt động kinh doanh mảng dịch vụ môi giới có thể gặp nhiều thách thức trong quý 4/2022 do sẽ bị ảnh hưởng bởi sự chững lại của thị trường BĐS và trì hoãn mở bán dự án do dư địa tăng trưởng tín dụng cho ngành BĐS bị hạn chế, cũng như lãi suất tăng thời gian qua.

Tình hình bán hàng quý 3/2022 khá thấp so với giá trị đạt được trong 6T/2022 (khoảng 100 triệu USD) đồng thời DXG dự kiến sẽ mở bán lại dự án Gem Riverside sang năm 2023 thay vì đầu quý 4/2022 như trước đây do thị trường BĐS nhìn chung đang có sự chững lại. Trước đó, DXG dự kiến khai trương nhà mẫu vào tháng 9/2022 và lễ công bố dự án vào tháng 10/2022 cho Gem Riverside sau khi chính thức hoàn tất pháp lý cơ bản và chỉ còn chờ cấp giấy phép xây dựng.

Gem Riverside là dự án trọng điểm của tập đoàn với quy mô 6,7 ha, dự kiến sẽ cung cấp ra thị trường 12 tòa cao 34 tầng với 3.200 căn hộ, tổng diện tích mặt sàn xây dựng hơn 380.000 m2. Nằm trong tổng thể quy hoạch lớn, Gem Riverside sẽ tiếp cận trực tiếp, liên kết với các dự án xung quanh, tạo nên khu đô thị lớn của Rạch Chiếc.

Với tình hình hiện tại, MBS kỳ vọng Gem Riverside sẽ là động lực tăng trưởng mạnh mẽ cho DXG trong giai đoạn 2025-2028 với tỷ lệ hấp thụ cao trong bối cảnh thiếu hụt nguồn cung căn hộ trong nội đô TP. HCM, đặc biệt là khu vực ven sông, hiện chỉ còn 4 dự án bao gồm khu vực cảng Sài Gòn (hơn 10 ha), khu cảng ICD nội địa Rạch Chiếc (hơn 50 ha), khu Thanh Đa và Gem Premium.

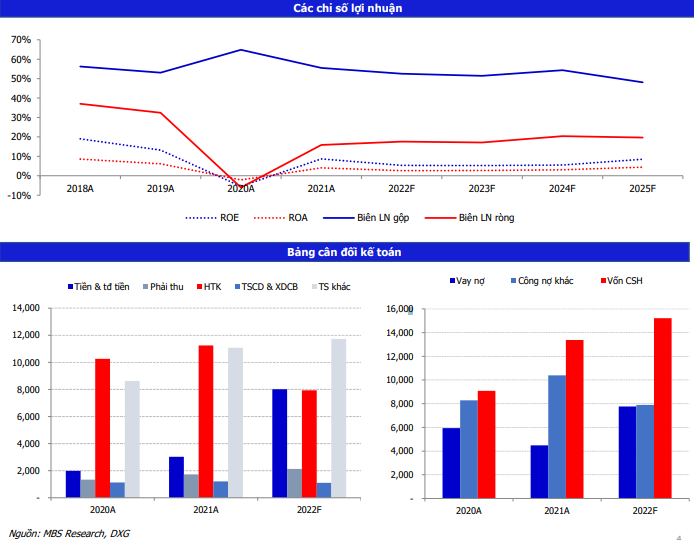

Về tình hình tài chính, tổng tài sản tại ngày 30/09 của DXG tăng 11% so với thời điểm đầu năm, đạt 31.301 tỷ đồng. Tài sản ngắn hạn chiếm gần 91% tổng tài sán, tài sản dài hạn chỉ chiếm hơn 9%. Tài sản tập trung chủ yếu ở hàng tồn kho, quyền sử dụng đất, tiền gửi ngắn hạn, tiền và các khoản phải thu ngắn hạn.

Hàng tồn kho ròng tăng mạnh 1.486 tỷ đồng lên 14.108 tỷ đồng so với cuối quý 2/2022. Lượng lớn hàng tồn kho này đến từ các dự án Gem Sky World, Gem Riverside, Home Park City và các dự án khác.

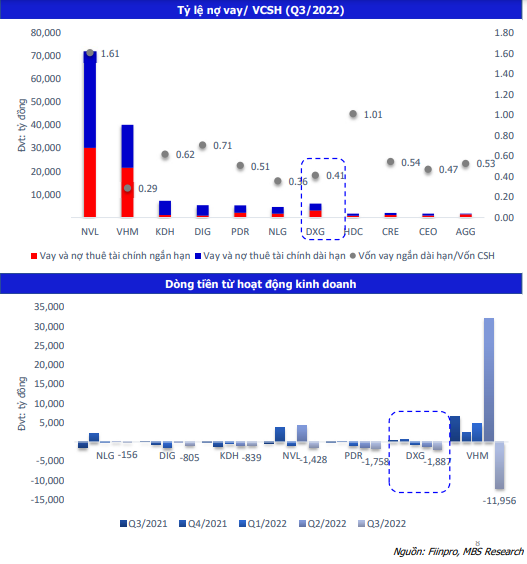

Tính đến ngày 30/09, khoản mục Người mua trả tiền trước ngắn hạn trên bảng cân đối kế toán đã đạt hơn 2.177 tỷ đồng, tăng 3% so với đầu quý. Nợ vay chiếm 19% tổng tài sản, đạt 5.982 tỷ đồng đi ngang so với quý trước nhưng tăng 34% tính từ đầu năm chủ yếu do 1,5 nghìn tỷ đồng trái phiếu phát hành trong 6 tháng đầu năm 2022 để tài trợ vốn lưu động. Tỷ lệ Vốn vay ngắn dài hạn/VCSH của DXG hiện tại khoảng 0,41, cao hơn VHM (0,29) nhưng thấp hơn KDH (0,62), NVL (1,61), duy trì sức khỏe tài chính tốt.

DXG đang dự kiến huy động 300 triệu USD từ phát hành trái phiếu quốc tế để mua cổ phần phát hành mới tại Bất động sản Hà An và chi phí liên quan đến việc tăng vốn góp. Tổng số lượng cổ phần đặt mua là 800 triệu cổ phần (có thể điều chỉnh theo phê duyệt của HĐQT, theo thỏa thuận với Công ty Hà An và tình hình tại thời điểm mua cổ phần). Giá mua dự kiến 10.000 đồng/cp (có thể điều chỉnh) và thực hiện ngay trong năm 2022, sau khi Đất Xanh nhận được tiền thu được từ việc phát hành trái phiếu. Bất động sản Hà An được biết đến là chủ đầu tư dự án Gem Sky World trên khu đất hơn 92 ha gần khu vực Dự án cảng hàng không quốc tế Long Thành.

Doanh nghiệp BĐS hàng đầu với mảng dịch vụ BĐS đứng đầu toàn quốc

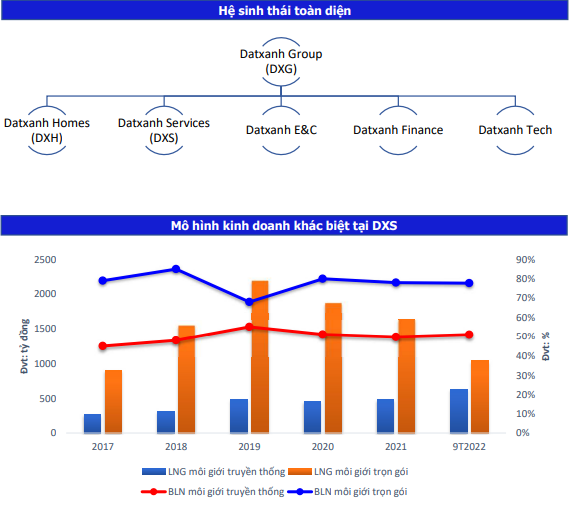

DXG có vị thế hàng đầu cùng kinh nghiệm gần 20 năm trong lĩnh vực BĐS. DXG đang dần hoàn thiện hệ sinh thái toàn diện theo chuỗi giá trị từ Đầu tư – Xây dựng – Dịch vụ giúp doanh nghiệp tối ưu hóa nguồn lực, nắm bắt cơ hội thị trường và gia tăng giá trị cho khách hàng.

Trong mảng dịch vụ, DXG vẫn tiếp tục khẳng định vị thế dẫn đầu toàn quốc với thị phần môi giới BĐS của Công ty CP Dịch vụ BĐS Đất Xanh (HOSE: DXS) trong năm 2021 đạt 33% nhờ lợi thế quy mô. DXS sở hữu mạng lưới phân phối trải dài khắp VN với 132 sàn giao dịch, 1.006 sàn liên kết, 83.037 cộng tác viên, 4.378 nhân viên chính thức và nhiều kênh bán hàng trực tuyến, phủ sóng 49/63 tỉnh thành với 45 công ty trực thuộc trên toàn quốc.

Hệ thống phân phối của DXS được đánh giá là vượt trội so với các đối thủ trong ngành khi trải dài cả ba miền Bắc Trung Nam, không giống các doanh nghiệp môi giới khác chỉ có lợi thế tại một số khu vực nhất định như Cenland tập trung chủ yếu tại miền Bắc, Khải Hoàn Land mạnh tại miền Nam. Đây chính là lợi thế cạnh tranh mạnh mẽ của công ty, giúp DXS luôn duy trì vị thế dẫn đầu cả nước với lượng sản phẩm giao dịch sơ cấp tăng không ngừng từ 2011, đạt tốc độ tăng trưởng kép ấn tượng 29,9% trong giai đoạn 2011-2019.

Lợi thế công nghệ với nền tảng DXRESO2O: Trong khi những công ty nhỏ phải đối mặt với những khó khăn do ảnh hưởng bởi Covid -19 lên hoạt động môi giới BĐS thì DXS đã nhanh chóng giành lấy thị phần nhờ đẩy mạnh đầu tư vào nền tảng công nghệ giúp tăng tốc độ xử lý hồ sơ và giao dịch gấp 10 lần. Gem Sky World, Opal Skyline… là những dự án đạt được kết quả giao dịch tốt thông qua nền tảng này.

Mô hình kinh doanh khác biệt: Khác với các đối thủ chủ yếu tập trung vào mảng môi giới truyền thống, mảng môi giới trọn gói (phục vụ cùng lúc quảng cáo, phân phối, tư vấn bán hàng, giá bán và thiết kế dự án) chiếm phần lớn cơ cấu doanh thu của DXS với tỷ lệ trung bình 72% trong giai đoạn 2017-9T2022. Nhờ lợi thế cung cấp trọn gói, hoa hồng DXS nhận được thường cao hơn mức thông thường của các môi giới BĐS khác. Vì vậy, biên lợi nhuận gộp của DXS cũng cao hơn các công ty môi giới BĐS đang niêm yết khác. Mảng môi giới truyền thống DXS thường nhận mức phí hoa hồng từ 2,5-5% trong khi môi giới trọn gói DXS được thưởng mức hoa hồng từ 10-20% tùy theo loại hình và số dịch phụ DXS cung cấp cho chủ đầu tư.

Sở hữu quỹ đất tiềm năng với vị trí đắc địa tạo cơ hội phát triển đột phá

Để tận dụng hệ thống phân phối BĐS rộng khắp, DXG đã lấn sân qua lĩnh vực đầu tư và phát triển BĐS từ năm 2007. DXG đã tích cực thâu tóm gia tăng quỹ đất. Hiện tại DXG đã có khoảng 2.300 ha quỹ đất tiềm năng phân bổ chính ở khu vực phía Nam (hơn 80% tổng quỹ đất), có vị trí đắc địa như TPHCM (32,2 ha), Bình Dương (9.8ha), Đồng Nai (92,2 ha).

MBS đánh giá cao nhu cầu ở thực đối với các dự án nội đô của DXG tại khu vực TP.HCM và Bình Dương, do đó MBS kỳ vọng tỷ lệ hấp thụ khi mở bán sẽ ở mức cao trong bối cảnh nguồn cung căn hộ trong nội thành TP.HCM ở mức thấp.

Triển vọng 2022 – 2023 từ Gem Sky World: DXG sẽ tiếp tục đẩy mạnh hoạt mở bán quỹ căn còn lại dự án Gem Skyworld trong năm 2022 và 2023. Bên cạnh đó, dự án Opal Skyline đã tiến hành cất nóc trong quý 2/2022 và dự kiến sẽ bàn giao trong quý 4/2022, kỳ vọng sẽ đóng góp khoảng 24,4% doanh thu phát triển BĐS của DXG trong năm 2022 (ước tính của MBS).

Ngoài mở bán quỹ căn còn lại tại Gem Skyworld và Opal Skyline, kế hoạch của DXG trong 2023 là đẩy mạnh triển khai các dự án: Mở bán trở lại dự án Gem Riverside từ 2023 sau khi hoàn thiện pháp lý; Hoàn thiện xây dựng các dự án tại tỉnh Bình Dương như: Opal City view (0,97ha), DXH Parkview (5,1ha) và DXH Park City (9,5ha) và đưa vào mở bán từ trong năm 2023; Mở rộng quỹ đất với các dự án mới: DXH Diamond City (10,6ha) ở Thanh Hóa, DXH Lux City (96,2ha) và DXH Green City (43,4ha) ở Hậu Giang, DXH New City (37,8ha) ở Vĩnh Phúc; Mở bán LuxStar tại Quận 7, sẽ là động lực tăng trưởng cho doanh thu năm 2023 của mảng phát triển BĐS.

Trong dài hạn hơn, MBS đánh giá cao triển vọng đối với DXG vẫn rất tích cực khi DXG đã xây dựng các kế hoạch đầu tư các dự án gối đầu rõ ràng, trong bối cảnh nhu cầu thực mua nhà vẫn cao khi BĐS vẫn là kênh đầu tư yêu thích của người Việt Nam.

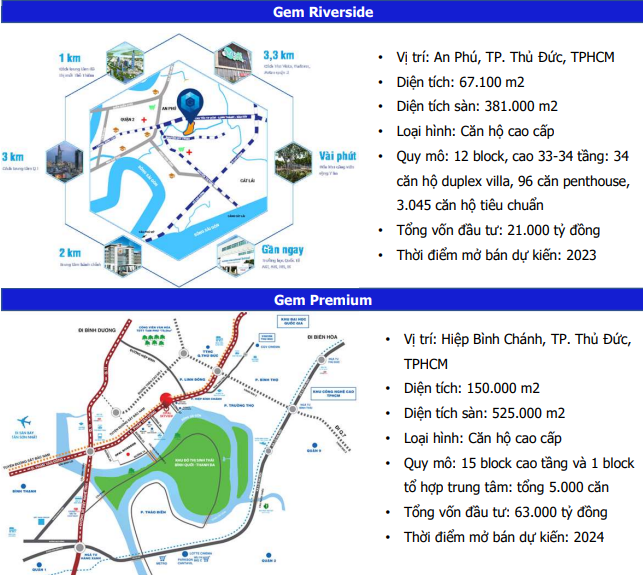

Hai đại dự án bên sông Sài Gòn sẽ tạo động lực bứt phá cho DXG: Gem Riverside là dự án chung cư cao cấp đầu tiên của DXG, sở hữu vị trí chiến lược tại Quận 2, bên bờ sông Sài Gòn, mặt tiền đường song hành với cao tốc Long Thành – Dầu Giây, dễ dàng kết nối với các tuyến đường lớn huyết mạch, các quận khu vực phía Đông thành phố và một số tỉnh thành lân cận như Đồng Nai, Bình Dương và Vũng Tàu… Sau 4 năm hoãn lại, dự án Gem Riverside đã chính thức hoàn tất pháp lý cơ bản và chỉ còn chờ cấp giấy phép xây dựng. MBS kì vọng Gem Riverside sẽ chính thức được mở bán trong 2023 và sẽ là động lực tăng trưởng mạnh mẽ cho DXG trong giai đoạn 2024-26.

Gem Premium là dự án DXG sở hữu nhiều lợi thế, là dự án cuối cùng tại TP.HCM sở hữu 2 mặt tiền sông Sài Gòn với chiều dài 1,7km. Dự án Gem Premium gồm ba dự án thành phần. Riêng hai dự án thành phần Gem Premium và Gem River View có quy mô hơn 10 ha. DXG đang mua thêm các khu đất lân cận để mở rộng quy mô dự án trên 15ha và sẽ tách nhỏ hoàn thành pháp lý từng dự án để không ảnh hưởng chung tới tiến độ toàn bộ dự án. Dự kiến Gem Premium sẽ bắt đầu được mở bán từ 2024.

MBS kì vọng việc mở bán 2 dự án Gem Riverside và Gem Premium trong thời gian tới sẽ đóng góp doanh thu lớn cho DXG từ năm 2025-2028. Theo ước tính, hai đại dự án này có thể đem lại trên 13.000 tỷ đồng LNTT trong giai đoạn 2025- 2028. MBS đánh giá khả quan về tỷ lệ hấp thụ tại 2 dự án này của DXG trong bối cảnh thiếu hụt nguồn cung căn hộ trong nội đô TP. HCM, đặc biệt là khu vực ven sông, hiện chỉ còn 4 dự án bao gồm khu vực cảng Sài Gòn (hơn 10 ha), khu cảng ICD nội địa Rạch Chiếc (hơn 50 ha), khu Thanh Đa và Gem Premium.

Dù vậy, MBS lưu ý về pháp lý đối với các dự án tại các khu đất vàng tại TP. Thủ Đức của DXG. Trong báo cáo thường niên 2017, Gem Riverside được DXG xem là dự án trọng điểm với tổng vốn đầu tư khoảng 21.000 tỷ đồng, dự kiến hoàn thành sau 24 tháng thi công. Nhưng sau khi công bố, dự án đã không thể triển khai do vướng pháp lý. Sau hơn 4 năm, DXG mới có thể chính thức hoàn tất pháp lý cơ bản, hiện tại đang có kế hoạch mở bán trong 2023.

Tình hình tài chính lành mạnh

DXG đang có cơ cấu tài chính lành mạnh vào cuối quý 3/2022 với tỉ lệ D/E trung bình chỉ 0,4x đồng thời có số dư tiền và tương đương tiền tương đối cao để đảm bảo các nghĩa vụ nợ trong thời gian tới.

Gia tăng huy động vốn cho kế hoạch phát triển tham vọng: Đầu tháng 2/2022, DXG đã thông qua phương án phát hành trái phiếu ra công chúng có tổng mệnh giá tối đa là 4.000 tỷ đồng. Trái phiếu không chuyển đổi, không kèm chứng quyền, có bảo đảm bằng tài sản là cổ phiếu DXS của DXG.

DXG cũng đã thông báo về việc sử dụng nguồn vốn này khi góp thêm 4.000 tỷ đồng vào Công ty CP Đầu tư kinh doanh Bất động sản Hà An. Đây cũng là công ty con chịu trách nhiệm chính trong hoạt động Kinh doanh Bất động sản của DXG. Theo ước tính, sau khi góp thêm vốn, phần vốn góp của DXG chiếm 99,9% vốn điều lệ của Bất động sản Hà An. Thời gian thủ tục góp vốn trong năm 2022.

Bên cạnh đó, DXG có chủ trương phát hành 300 triệu USD trái phiếu chuyển đổi quốc tế, kì hạn 5 năm, không có tài sản đảm bảo. MBS tin rằng các kế hoạch huy động của DXG sẽ giải quyết được vấn đề nguồn vốn, bổ sung nhiều dự án, quỹ đất quy mô lớn. Đặc biệt, do là trái phiếu chuyển đổi nên nhu cầu vốn, sử dụng vốn linh hoạt – là bước ngoặt giúp tăng cường nội lực trong giai đoạn khó khăn về huy động vốn.

Sử dụng phương pháp định giá RNAV, MBS cho rằng định giá hợp lý của DXG là 16.400 đồng/cp, theo đó tại thị giá hiện tại PE 2022F ở mức khá hấp dẫn 8.0x và PB 2022F ở mức chỉ 0,4x, phản ánh mức độ rủi ro hiện tại của thị trường chứng khoán nói chung và ngành BĐS nói riêng nhưng đồng thời cũng mở ra cơ hội để tích lũy cổ phiếu của 1 trong những doanh nghiệp sở hữu hệ sinh thái hoàn thiện về phát triển, dịch vụ BĐS với tiềm năng tăng trưởng tích cực nhờ sở hữu quỹ đất lớn.

MBS lưu ý mức giá khuyến nghị đang tính đến tình trạng thiếu hụt thanh khoản hiện tại, hàm ýtiềm năng tăng giá cao hơn khi ngành BĐS nói chung vượt qua được khó khăn tạm thời trước mắt.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

Đức Anh