Cơ hội đầu tư cổ phiếu MWG trong năm 2023

VNDirect cho rằng, cơ hội đầu tư vào MWG sẽ rõ ràng trong nửa cuối 2023 khi các tín hiệu vĩ mô và tiêu dùng khả quan xuất hiện sẽ giúp lợi nhuận của MWG trở lại quỹ đạo tăng trưởng.

Trong 3 quý tái cơ cấu Bách Hóa Xanh của Công ty CP Đầu tư Thế giới Di động (HOSE: MWG) vừa qua, Công ty chứng khoán VNDire nhận thấy MWG đã có những thay đổi quan trọng để tiếp tục mở rộng chuỗi sau khi hòa vốn, mặc dù VNDirect ước tính tốc độ mở mới sẽ chậm hơn 5 năm qua nhưng sẽ giúp các cửa hàng mới sớm đạt hòa vốn nhờ vào:

Chiến lược xây dựng 1 cửa hàng kiểu chuẩn để dễ dàng quản lý, vận hành đồng bộ và thống nhất, dễ sao chép và xử lý khi gặp sự cố, thống nhất bố cục sản phẩm và không ảnh hưởng đến các cửa hàng hiện có (so với đóng cửa hàng để nâng cấp lên dạng mới ở giai đoạn trước).

Xây dựng bộ dữ liệu thống nhất về nhu cầu và bố cục sản phẩm theo khu vực và dễ dàng điều chỉnh thay đổi để đáp ứng sự thay đổi của nhu cầu khách hàng. Đây là số liệu thống nhất được MWG xây dựng kể từ sau khi tái cơ cấu.

Xây dựng lại chiến lược bán hàng tươi sống, công bố thời gian hàng tươi sống có hàng tại Bách Hóa Xanh, đẩy mạnh dịch vụ online giao hàng tận kho để đảm bảo hàng tươi ngon, tránh hủy hàng.

Do đó, VNDirect chờ đợi điểm hòa vốn của Bách Hóa Xanh và các chiến lược tiếp theo để Bách Hóa Xanh tăng trưởng mạnh mẽ hơn kể từ năm 2024.

Trong kịch bản cơ sở, VNDirec kỳ vọng Bách Hóa Xanh sẽ có lãi trong quý III/2023 khi doanh thu hàng tháng mỗi cửa hàng đạt 1,50-1,55 tỷ đồng (tăng trưởng 8,7%-12% so với quý IV/2022) nhờ giá trị giỏ hàng tăng khi tiêu dùng phục hồi và lượng người đến Bách Hóa Xanh tiếp tục tăng.

Duy trì khuyến nghị khả quan cho cổ phiếu MWG với giá mục tiêu 61.500 đồng/cp, VNDirect ưa thích MWG vì:

MWG là cổ phiếu đầu ngành trong mảng điện thoại và điện máy và tiếp tục hưởng lợi từ xu hướng tăng trưởng tiêu dùng của Việt Nam và xu hướng tiêu dùng hướng tới kênh thương mại hiện đại. Mặc dù chịu tác động tiêu cực từ sự sụt giảm tiêu dùng, đặc biệt là tiêu dùng các sản phẩm không thiết yếu (TGDĐ&Điện máy xanh), nhưng VNDirect cho rằng tác động tiêu cực này diễn ra ngắn hạn và sẽ phục hồi nhanh chóng nếu nền kinh tế Việt Nam và thế giới ổn định trở lại sau giai đoạn suy yếu.

Bách Hóa Xanh đang dần lấy lại niềm tin của người tiêu dùng sau tái cấu trúc với doanh thu Bách Hóa Xanh vẫn trong xu hướng tăng và lưu lượng truy cập website Bách Hóa Xanh từ quý IV/2022 tăng gấp 3 lần so với giai đoạn trước tái cấu trúc (quý I/2021 – quý I/2022), cho thấy doanh thu cửa hàng có thể duy trì được tăng trưởng bền vững và kỳ vọng mạnh hơn trong nửa cuối 2023 trong bối cảnh nền kinh tế dần ổn định và giá trị giỏ hàng tăng trở lại so với hiện tại.

VNDirect kỳ vọng Bách Hóa Xanh có thể hòa vốn trong quý IIII/2023 với doanh thu mỗi cửa hàng hàng tháng đạt 1,50-1,55 tỷ đồng (+8,7% đến 12% so với quý IV/2022) sẽ giúp MWG không còn ghi nhận giá trị lỗ lên đến gần 3.000 tỷ đồng vào năm 2022, và giúp lợi nhuận ròng ròng của MWG tăng mạnh trong năm 2022 (+25,8% yoy) dù mảng TGDD&DMX đang suy giảm trong giai đoạn này.

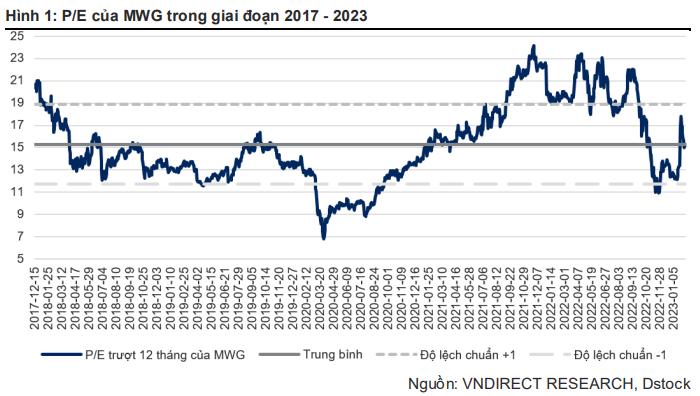

Với mức giá MWG là 44.300đ/cp, P/E 2023 của MWG ở mức 12,9x, thuộc vùng định giá thấp, nằm trong biên độ -1 độ lệch chuẩn của P/E trong 5 năm qua.

VNDirect cho rằng, cơ hội đầu tư vào MWG sẽ rõ ràng trong nửa cuối 2023 khi các tín hiệu vĩ mô và tiêu dùng khả quan xuất hiện sẽ giúp lợi nhuận của MWG trở lại quỹ đạo tăng trưởng. VNDirect ước tính lợi nhuận ròng ròng của MWG trong 6 tháng đầu năm 2023 sẽ giảm 16% so với cùng kỳ với TGDD&DMX giảm 39% so với cùng kỳ và Bách Hóa Xanh lỗ 434 tỷ đồng.

Trong nửa cuối 2023, với việc các yếu tố vĩ mô tốt hơn, VNDirect ước tính lợi nhuận ròng ròng của MWG sẽ tăng gấp 2 lần so với cùng kỳ với TGDD&DMX tăng 16,7% so với cùng kỳ và Bách Hóa Xanh ghi nhận mức lãi 67 tỷ đồng.

VNDirect định giá MWG theo từng chuỗi bán lẻ: TGDD&DMX, Bách Hóa Xanh và An Khang của MWG với các giả định (WACC: 13,1%, lãi suất phi rủi ro: 4,0%). Theo đó, VNDirect hạ giá mục tiêu 1 năm 21,5% so với báo cáo trước xuống còn 61.500 đồng/cp để phản ánh lợi nhuận ròng ròng của MWG trong năm 2023/2024 sẽ giảm 32,5%/24,3% so với dự báo trước đây của VNDirect.

Rủi ro giảm giá: Thời kỳ tiêu dùng yếu kéo dài hoặc Bách Hóa Xanh có lãi chậm hơn dự kiến. Động lực tăng giá: các chuỗi mở rộng nhanh hơn kỳ vọng, doanh thu trên mỗi cửa hàng cao hơn kỳ vọng hay biên lợi nhuận gộp của TGDĐ và Điện máy xanh cao hơn kỳ vọng, Bách Hóa Xanh đạt mức hòa vốn nhanh hơn kỳ vọng hay IPO Bách Hóa Xanh thành công với giá mức giá / kế hoạch mở rộng mới cho Bách Hóa Xanh sau khi hòa vốn.

Đức Anh