Có gì trong tờ trình Sacombank khiến cổ phiếu SBS "hồi sinh" bất ngờ?

Cổ phiếu SBS bất ngờ bứt phá mạnh mẽ chỉ sau hai phiên giao dịch. Điều gì ẩn chứa trong tờ trình của Sacombank đã thổi bùng kỳ vọng hồi sinh cho "đứa con cũ"?

Cổ phiếu SBS của Công ty CP Chứng khoán SBS đang thu hút sự chú ý mạnh mẽ trên thị trường khi ghi nhận hai phiên tăng trần liên tiếp, đưa thị giá bật tăng sau một khoảng thời gian dài đi ngang tại vùng giá “trà đá”.

Cụ thể, kết phiên ngày 23/4, mã này tăng kịch trần lên mức 5.600 đồng/cổ phiếu (+14,29%) với thanh khoản đạt hơn 5 triệu đơn vị, tương ứng hơn 28 tỷ đồng.

Đáng chú ý, cổ phiếu trắng bên bán với hơn 2,4 triệu đơn vị được kê mua tại giá trần, giúp vốn hóa SBS tăng gần 30% chỉ sau hai phiên, lên xấp xỉ 821 tỷ đồng.

Đà bứt phá ấn tượng này đến ngay sau khi Sacombank công bố tờ trình ĐHĐCĐ vào ngày 22/4, trong đó đề xuất kế hoạch chi 1.500 tỷ đồng để thâu tóm trên 50% cổ phần tại một công ty chứng khoán. Mặc dù ngân hàng không nêu đích danh SBS, nhưng giới đầu tư nhanh chóng liên hệ đến khả năng “hồi hương” của đứa con cũ, bởi SBS chính là tiền thân của Chứng khoán Ngân hàng Sài Gòn Thương Tín, từng thuộc Sacombank trước khi đổi tên vào năm 2022.

Theo đánh giá của Sacombank, hoạt động ngân hàng đầu tư đang là xu thế tạo ra nguồn thu nhập lớn cho hệ thống ngân hàng toàn cầu và Việt Nam. Nhằm đáp ứng nhu cầu sử dụng sản phẩm tài chính toàn diện cho khách hàng doanh nghiệp và cá nhân cao cấp, một số ngân hàng thương mại Việt Nam đã và đang triển khai hiệu quả thông qua việc sở hữu các công ty chứng khoán. Trong bối cảnh đó, kỳ vọng về việc Sacombank có thể “hồi sinh” SBS đã tạo nên làn sóng đầu cơ mạnh mẽ với mã chứng khoán này.

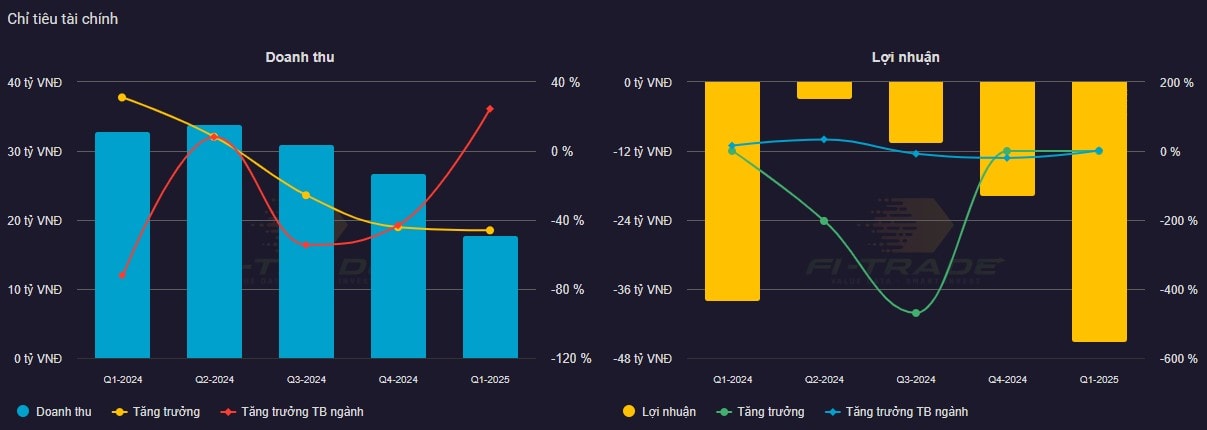

Tuy nhiên, thực tế hoạt động của SBS lại cho thấy nhiều thách thức cần vượt qua. Quý I/2025, công ty ghi nhận khoản lỗ ròng gần 45 tỷ đồng, tăng so với mức lỗ 38 tỷ đồng cùng kỳ năm ngoái, chủ yếu do doanh thu hoạt động sụt giảm 46% xuống chỉ còn gần 18 tỷ đồng và chi phí hoạt động tăng vọt 30%, lên hơn 41 tỷ đồng. Trong đó, khoản lỗ tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) chiếm tới 34 tỷ đồng, tăng 64%.

Đáng chú ý, SBS đã cắt lỗ gần 4,4 triệu cổ phiếu BGE (BCG Energy) với giá bán 5.218 đồng/cp, chịu lỗ hơn 31,4 tỷ đồng, tiếp nối khoản lỗ gần 19,6 tỷ đồng từ việc thoái 5,4 triệu cổ phiếu BCR (BCG Land) trong năm 2024. Dù có ghi nhận lợi nhuận nhẹ từ cổ phiếu EIB, VND và SSI, nhưng các khoản này không đủ để bù đắp chi phí phát sinh từ tự doanh.

Tính đến cuối quý I/2025, tổng tài sản SBS chỉ còn 286 tỷ đồng, giảm 44% so với đầu năm. Tài sản FVTPL – vốn chiếm tỷ trọng lớn trong danh mục đầu tư đã giảm từ 135,8 tỷ đồng xuống chỉ còn 50 tỷ đồng, với mức lỗ tạm tính hơn 16 tỷ đồng. Vốn chủ sở hữu ở mức 228 tỷ đồng, trong khi lỗ lũy kế kéo dài từ năm 2012 tiếp tục tăng lên gần 1.490 tỷ đồng, khiến bài toán tái cấu trúc SBS trở nên cấp thiết hơn bao giờ hết.

Trong khi đó, nợ phải trả của công ty hiện ở mức thấp, chiếm khoảng 20% cơ cấu nguồn vốn (gần 58 tỷ đồng), chủ yếu là khoản phải trả, phải nộp khác ngắn hạn, cho thấy công ty đang hoạt động gần như không có vay tài chính.

Chứng khoán SBS từng là “ông lớn” trong ngành, nắm giữ vị thế top 5 thị phần môi giới tại HoSE và là công ty chứng khoán có vốn điều lệ lớn nhất thị trường vào năm 2007. SBS cũng từng đi đầu trong chiến lược mở rộng ra nước ngoài khi thành lập các công ty con tại Lào, Campuchia và Singapore. Tuy nhiên, sau giai đoạn khủng hoảng, SBS dần rơi vào tình trạng khó khăn tài chính kéo dài, và đang cần một cú “hồi sinh” thực sự để khôi phục vị thế cũ.

Với những tín hiệu từ Sacombank, thị trường đang đặt kỳ vọng vào một chương mới cho SBS. Tuy nhiên, để điều đó trở thành hiện thực, không chỉ cần nguồn lực tài chính mạnh mẽ mà còn là chiến lược tái cấu trúc triệt để, nhằm xử lý dứt điểm lỗ lũy kế và củng cố nền tảng tài chính bền vững trong tương lai.