Chứng khoán Yuanta: Cổ phiếu HPG đang ở mức giá hợp lý để tích lũy cho mục tiêu dài hạn

Với kỳ vọng kết quả kinh doanh sẽ cải thiện và không còn lỗ trong các quý tới và cả năm 2023, YSVN cho rằng giá cổ phiếu HPG mặc dù đã hồi phục hơn 75% từ mức đáy tháng 11/2022 nhưng vẫn đang ở mức giá hợp lý để tích lũy cho mục tiêu dài hạn.

Theo Công ty TNHH Chứng khoán Yuanta Việt Nam (YSVN), ngày 30/3/2023, Công ty CP Tập đoàn Hòa Phát (HOSE: HPG) đã tổ chức ĐHCĐ thường niên 2023 với một số nội dung nổi bật như sau:

Giai đoạn khó khăn nhất đối với ngành thép và HPG đã đi qua. HPG sẽ chuyển mạnh sang sản xuất thép chất lượng cao, nhường sân chơi thép cơ bản như thép xây dựng cho doanh nghiệp khác vì HPG sẽ đầu tư chiều sâu để sản xuất thép chế tạo, cho ngành đóng tàu, ô tô, ốc vít, dự lực...

Từ đó, tăng cường đầu tư và xuất khẩu các mặt hàng thép chất lượng cao như vậy. YSVN cho rằng chiến lược này sẽ giúp đầu ra của HPG gắn liền với các hoạt động sản xuất hàng hóa hơn, giảm sự phụ thuộc nhiều từ các ngành có tính chu kỳ cao như bất động sản. Theo đó, giúp giảm sự biến động kết quả kinh doanh và làm tăng giá trị định giá cho doanh nghiệp.

Không chia cổ tức năm 2022, dành nguồn vốn cho dự án Dung Quất 2 (vốn đầu tư hơn 3 tỷ USD và vốn lưu động khoảng 1,1-1,3 tỷ USD). Dự kiến sau khi đi vào vận hành, từ đầu năm 2025, Dung Quất 2 sẽ đóng góp thêm 4-5 tỷ USD doanh thu hàng năm sau khi đạt đến công suất tối đa, từ mức doanh thu hiện tại khoảng 6,5 tỷ USD/năm. Các dự án ở Australia với các mỏ quặng, mỏ than… cũng tạm dừng để tập trung nguồn lực cho Dung Quất 2. Tuy nhiên, trong 2023, HPG sẽ hoàn thành và đưa vào chạy thử Nhà máy sản xuất container.

Kế hoạch khởi động lại các lò cao: HPG đã đóng cửa 4 lò cao từ cuối năm 2022, tuy nhiên, nhờ giá bán và nhu cầu hồi phục, công ty đã khởi động lại 1 lò trong tháng 1, dự kiến tháng 4 sẽ tiếp tục mở 1 lò và 2 lò còn lại trong quý II. Tuy nhiên, việc mở lại vẫn sẽ dựa trên nhu cầu của thị trường.

Kết quả kinh doanh sơ bộ quý I/2023: HPG ước tính công ty vẫn lỗ ròng trong tháng 1 và 2 do nhu cầu và giá thép thấp nhưng mức lỗ là “thấp hơn kỳ vọng” của Ban lãnh đạo, tuy nhiên, đã cải thiện trong tháng 3. Số liệu chi tiết sẽ phải chờ báo cáo tài chính quý I/2023 của công ty.

Kế hoạch 2023 là doanh thu 150.000 tỷ đồng (+5% YoY) và lợi nhuận sau thuế 8.000 tỷ đồng (-6% YoY).

Về dài hạn, HPG đang vận hành 4 khu công nghiệp và đang đăng ký đầu tư 4-6 khu công nghiệp nữa, đến năm 2030 sẽ có 10 khu công nghiệp. Đối với mảng bất động sản, HPG vẫn giữ nguyên chiến lược là đấu thầu ở các địa phương thay vì bỏ tiền mua dự án, bước đi thận trọng và vững chắc nhờ lợi thế tiền mặt, mục tiêu 300-500 dự án bất động sản trong 10 năm tới.

Tuy nhiên, YSVN cho rằng câu chuyện này khá dài hạn do lĩnh vực này hiện chỉ chiếm tỷ trọng rất thấp trong doanh thu và lợi nhuận HPG.

Đánh giá triển vọng HPG

YSVN đánh giá, Hòa Phát đã đi quá giai đoạn khó khăn nhất và triển vọng khá tích cực nhờ: 1) thị trường bất động sản trong nước dự kiến sẽ bớt khó khăn hơn nhờ lãi suất đang giảm và Chính phủ đang thảo thuận về các phương án giúp cơ cấu nợ cho các doanh nghiệp phù hợp; 2) nhu cầu thép tăng lên sau khi Trung Quốc mở cửa giúp giá thép vẫn đang trong xu hướng hồi phục từ mức đáy tháng 11/2022, tuy nhiên, YSVN lưu ý sẽ cần thêm thời gian để giá thép hồi phục nhanh hơn do lượng hàng tồn kho lớn vẫn còn từ 2022; 3) kỳ vọng công ty có lãi từ tháng 3/2023 và theo đó sẽ không còn lỗ trong các quý tới của 2023; 4) giá than cốc đầu vào đang ở mức thấp hơn cùng kỳ, kỳ vọng biên lợi nhuận sẽ cải thiện trong quý I và các quý tới (so với cùng kỳ).

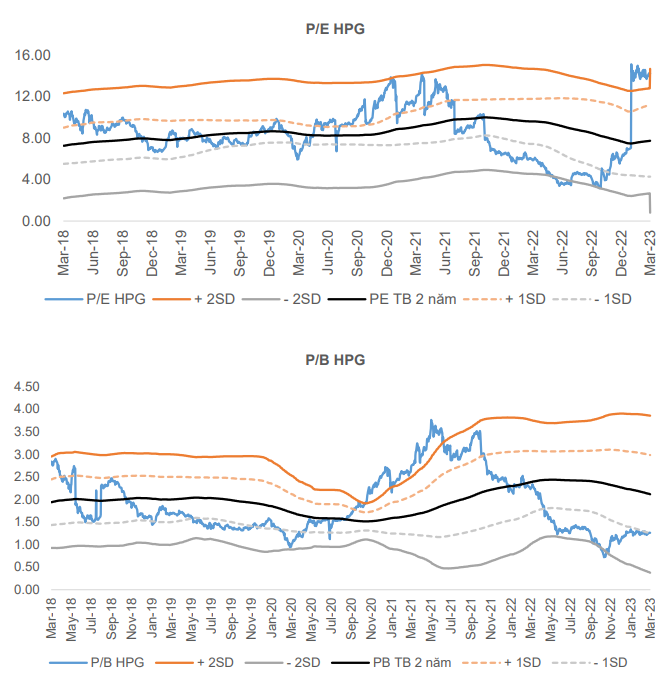

Do kết quả kinh doanh của HPG biến động mạnh theo giá thép đầu ra cũng như giá nguyên liệu đầu vào như quặng sắt, than luyện cốc, YSVN cho rằng chỉ số P/E sẽ có ít ý nghĩa trong bối cảnh hiện tại HPG vừa trải qua 2 quý lỗ liên tiếp. YSVN sẽ sử dụng chỉ số P/B để có cái nhìn khách quan hơn với định giá hiện tại của HPG.

Với kỳ vọng kết quả kinh doanh sẽ cải thiện và không còn lỗ trong các quý tới và cả năm 2023, YSVN cho rằng giá cổ phiếu HPG mặc dù đã hồi phục hơn 75% từ mức đáy tháng 11/2022 nhưng vẫn đang ở mức giá hợp lý để tích lũy cho mục tiêu dài hạn.

Lịch sử cho thấy những lần P/B xuống dưới mức TB 2 năm -1SD đều là các giai đoạn phù hợp để tích lũy cổ phiếu. Trong 5 năm qua, chỉ có 2 lần P/B xuống chạm mức TB 2 năm -2SD là khi COVID xuất hiện và tháng 11/2022.

Do đó, YSVN cho rằng nhà đầu tư dài hạn có thể tích lũy HPG cho mục tiêu trung và dài hạn với kỳ vọng định giá P/B có thể quay lại mức trung bình 2 năm (khoảng 2.x lần) khi kết quả kinh doanh thật sự cải thiện.

Đức Anh