Chứng khoán Shinhan Việt Nam: Khuyến nghị mua cổ phiếu GDT với giá mục tiêu 59.400 đồng/CP

CTCK Shinhan Việt Nam vừa đưa ra báo cáo lần đầu cho cổ phiếu GDT của Công ty CP Chế biến Gỗ Đức Thành. Sau khi đánh giá triển vọng cũng như rủi ro có thể phát sinh, kết hợp 2 phương pháp định giá FCFF và DDM với tỷ trọng lần lượt là 30-70, SSV đưa ra định giá lần đầu cho GDT với khuyến nghị mua, giá mục tiêu ở mức 59.400 đồng/cp.

Công ty CP Chế biến Gỗ Đức Thành (HoSE: GDT) là một trong những công ty hàng đầu trong lĩnh vực sản xuất và xuất khẩu các mặt hàng đồ dùng gia đình ở Việt Nam, được biết đến với các mặt hàng đồ dùng nhà bếp bằng gỗ, đồ gia dụng bằng gỗ và đồ chơi trẻ em bằng gỗ. Từ một xưởng gỗ nhỏ được thành lập vào năm 1991, quy mô vài chục lao động, cùng số vốn khiêm tốn 105 triệu đồng và doanh thu vài trăm triệu đồng, nay GDT đã trở thành một doanh nghiệp có tên tuổi trên thị trường trong nước và xuất khẩu quốc tế, với số vốn điều lệ gần 200 tỷ đồng và doanh thu mỗi năm trên 400 tỷ đồng.

Quan điểm đầu tư

Dư địa mở rộng thị trường xuất khẩu và nội địa lớn

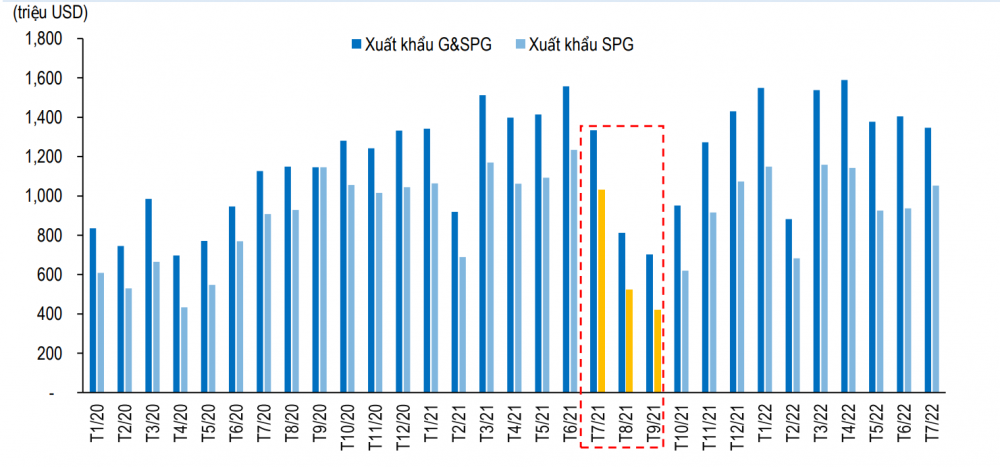

Năm 2021, Việt Nam chịu tác động của dịch COVID-19, ảnh hưởng đến các hoạt động sản xuất, tiêu thụ và xuất khẩu các sản phẩm gỗ và lâm sản. Giá trị XK Gỗ và Sản phẩm gỗ (G&SPG) tháng 7 đạt 1,33 tỷ USD (-14,4% MoM). Bước sang tháng 8 và 9, giá trị xuất khẩu ghi nhận đạt 0,8 và 0,7 tỷ USD, lần lượt giảm 39,2%, 13,6% so với tháng trước đó (giảm 29,4% và 38,8% so với cùng kỳ năm 2020) do các DN phải tạm đóng cửa, tuân thủ theo chỉ thị giãn cách xã hội của Chính phủ. Với doanh thu chiếm trên 80% từ xuất khẩu, GDT bị ảnh hưởng nghiêm trọng khi phải tạm dừng sản xuất từ 15/7 - 4/11.

Sự hồi phục mạnh mẽ trong hoạt động xuất khẩu sau dịch Covid-19 cũng như nhu cầu bền vững đã giúp kim ngạch xuất khẩu G&SPG của Việt Nam cả năm 2021 đạt 14,64 tỷ USD (~+20% YoY) và hoàn thành 101% so với kế hoạch ban đầu đề ra (14,5 tỷ USD).

GDT cũng nhanh chóng hồi phục và tăng cường sản xuất trong 2 tháng cuối năm. Doanh thu thuần 2021 đạt 338,6 tỷ đồng, hoàn thành 104% kế hoạch đề ra (327,2 tỷ đồng). Kết quả kinh doanh 6T/2022, doanh thu thuần đạt 238,2 tỷ đồng (+11% YoY), lợi nhuận sau thuế đạt 44,6 tỷ đồng (+20% YoY), lần lượt hoàn thành 48% và 47% kế hoạch đề ra cho năm 2022. Kết quả này cho thấy dấu hiệu hồi phục rõ ràng cũng như nhu cầu bền vững của thị trường đối với các sản phẩm gỗ của GDT.

Ngoài thị trường châu Á, GDT có cơ hội thâm nhập sâu vào các thị trường trong khối CPTPP và Liên minh châu Âu (EU) sau khi các hiệp định thương mại tự do như CPTPP, EVFTA và VPA/FLEGT (Hiệp định Đối tác tự nguyện giữa Việt Nam và EU về thực thi lâm luật, quản trị rừng, và thương mại lâm sản) có hiệu lực.

GDT còn có cơ hội mở rộng thị trường do hưởng lợi từ chiến tranh thương mại Mỹ-Trung. Hiện Mỹ đang áp thuế 25% đối với các sản phẩm gỗ từ Trung Quốc. Ngoài ra, Trung Quốc đang thực thi chính sách ZeroCOVID, dẫn tới nhiều đơn hàng dịch chuyển từ Trung Quốc sang Việt Nam và các nước lân cận. Đồng thời, Gỗ Đức Thành cũng vừa nhận thứ hạng cao nhất của chứng nhận Bộ tiêu chuẩn đánh giá tuân thủ trách nhiệm xã hội trong kinh doanh (BSCI) của FTA, giúp mở rộng tệp khách hàng ở các quốc gia có tiêu chuẩn khắc khe hơn, đặc biệt từ thị trường Mỹ và EU, đem về các đơn hàng đòi hỏi tính phức tạp và có giá trị cao hơn, phù hợp với kế hoạch tăng trưởng của công ty.

Theo GDT, việc hoàn thành các điều kiện và được cấp các chứng chỉ quốc tế như C-TPA, BSCI gần đây giúp GDT ký thành công hợp đồng với nhiều đối tác lớn như Walmart, Costco và Disney tại thị trường Mỹ; mở rộng thêm thị phần ở châu Âu.

Ngoài thị trường xuất khẩu, GDT vẫn không bỏ sót thị trường trong nước, giúp GDT có thể linh hoạt điều chỉnh phương án kinh doanh khi thị trường xuất khẩu gặp khó khăn trong ngắn hạn. Theo “Đề án phát triển ngành công nghiệp chế biến gỗ bền vững, hiệu quả giai đoạn 2021-2030”, Chính phủ sẽ tạo điều kiện thuận lợi cho ngành gỗ tiêu thụ trong nước, phấn đấu đạt 5 tỷ USD vào năm 2025 và 6 tỷ USD vào năm 2030 về giá trị tiêu thụ G&SPG nội địa (trung bình các năm gần đây đạt ~4 tỷ USD).

Hiện doanh thu nội địa của GDT mỗi năm ổn định nhưng khá thấp, dao động trung bình khoảng 55 tỷ đồng (~2 triệu USD). Điều này cho thấy sức tiêu thụ của thị trường trong nước đối với các sản phẩm gỗ vẫn còn dư địa. Ngoài ra, nền kinh tế Việt Nam đang ngày càng phát triển, thu nhập hộ gia đình tăng. Vì vậy, các gia đình sẽ dần thay đổi sự lựa chọn mua đồ dùng, kể cả đồ chơi cho trẻ em có nguồn gốc nhập khẩu thường bằng nhựa nhập từ Trung Quốc, chuyển sang các chất liệu an toàn hơn như các sản phẩm làm từ gỗ cao su của GDT.

Từ năm 2017, ngoài xuất khẩu, GDT đã chú trọng hơn đối với thị trường nội địa. GDT liên tục mở rộng thị trường trong nước, cải tiến sản phẩm, tìm kiếm, hợp tác với đối tác trong nước đã có sẵn mạng lưới phân phối, cửa hàng khắp cả nước (ví dụ: Co.op Mart, Bách Hóa Xanh, Điện Máy Xanh,…). Hiện sản phẩm của GDT đã có mặt tại gần 3.000 cửa hàng ở 62 tỉnh thành khắp cả nước.

Cổ tức hấp dẫn

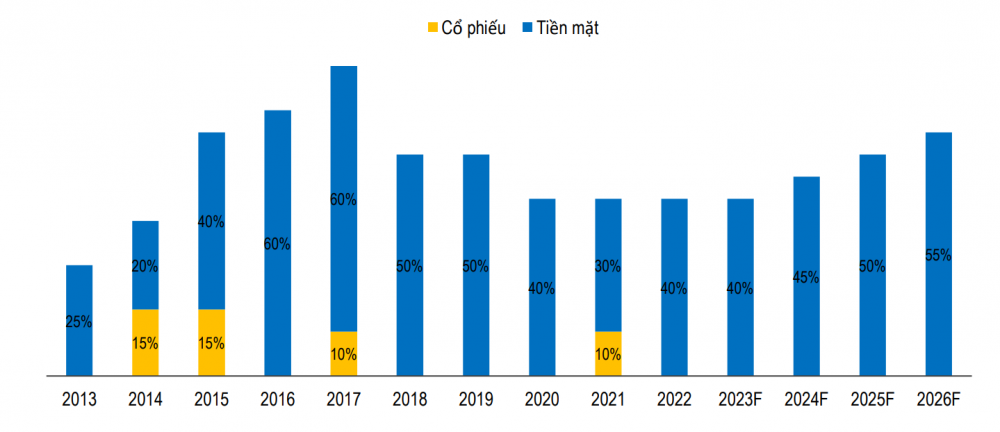

GDT trả cổ tức bằng tiền ở mức cao và đều đặn, từ 40-50%, duy trì từ năm 2015 tới nay. Tỷ suất cổ tức sinh lời mỗi năm hấp dẫn, ước tính trung bình các năm gần đây khoảng 20%/năm, cao hơn rất nhiều so với lãi suất tiền gửi 12 tháng ở các ngân hàng thương mại tại Việt Nam (khoảng 5-7%/năm).

Khả năng sinh lời tốt

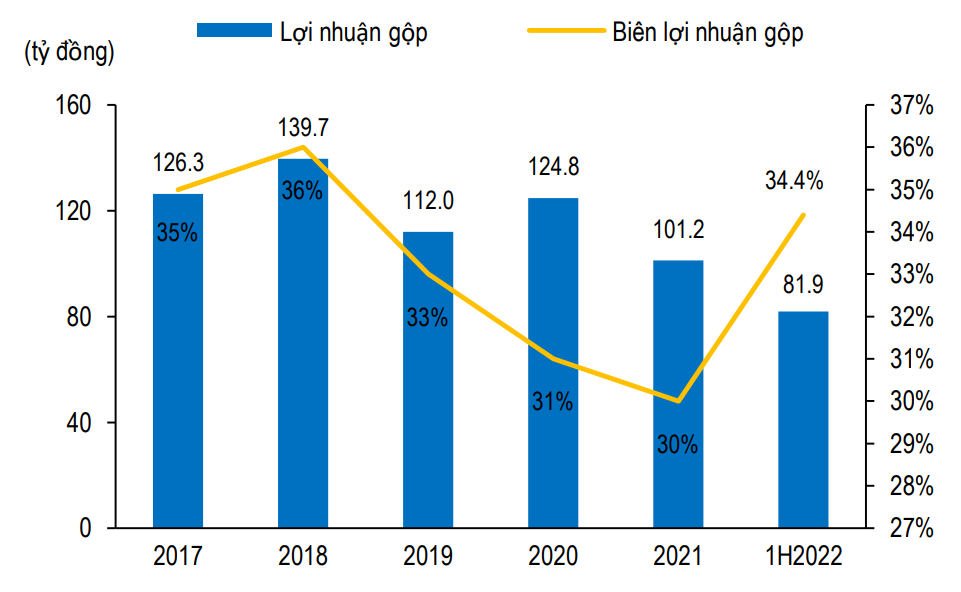

GDT duy trì ổn định giá vốn hàng bán ở mức 65-69%, biên lợi nhuận gộp cao quanh mức 30-35%. Hơn 80% doanh thu từ xuất khẩu sang các thị trường có nhu cầu lớn và ổn định. GDT sử dụng trực tiếp nguyên liệu như tre, gỗ sơ chế có nguồn cung chủ động 100% từ trong nước, giảm thiểu ảnh hưởng về giá nguyên liệu nhập khẩu biến động đột biến như các công ty gỗ khác trong ngành.

Việc sản xuất được sản phẩm tiêu dùng cuối cùng giúp GDT hưởng toàn bộ phần lợi nhuận qua quá trình chế biến. Ngoài ra, công ty còn chú trọng việc tận dụng gỗ thừa từ sản xuất các đồ dùng nhà bếp và đồ gia dụng để làm các sản phẩm đồ chơi gỗ kích thước nhỏ, tối ưu lượng nguyên liệu và cải thiện biên lợi nhuận gộp.

Sức khỏe tài chính vững mạnh

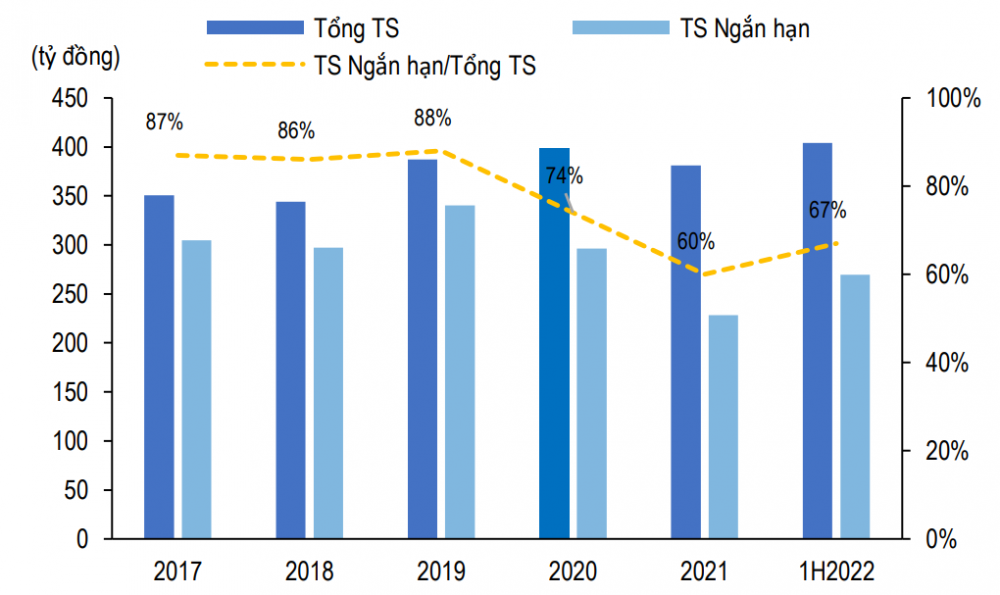

GDT duy trì tỷ trọng tài sản ngắn hạn cao trong nhiều năm liền giúp doanh nghiệp có thể chủ động quản lý dòng tiền và vốn lưu động. Tuy nhiên, điều này khiến GDT lúc nào cũng ở vị thế an toàn, phòng thủ của mình. Các khoản đầu tư nắm giữ đến ngày đáo hạn của GDT đều là các khoản tiền gửi ngân hàng ngắn hạn ngắn hạn (<12 tháng) có lãi suất trung bình khoảng 7%/năm.

Trong giai đoạn 2017-2020, GDT luôn duy trì tỷ lệ tài sản ngắn hạn trên tổng tài sản trên mức 70%. Trong đó, tiền mặt và tiền gửi ngắn hạn ở ngân hàng chiếm trên 40%.

Tuy nhiên, từ cuối năm 2020, GDT bắt đầu giảm dần tỷ trọng các khoản tiền gửi ngân hàng. Công ty bắt tập trung đầu tư tài sản dài hạn (nhà xưởng, máy móc, mở rộng nhà máy) và chi tiền vào công nghệ, triển khai hệ thống ERP, tối ưu hóa chi phí cũng như quy trình về quản trị.

Tỷ lệ vay nợ của GDT ở mức thấp và đều là nợ ngắn hạn để tài trợ cho vốn lưu động. Ngoài ra, chi phí vay ở mức rất thấp, dao động từ 1,5% - 1,8%. GDT còn thể hiện tiềm lực tài chính mạnh mẽ khi luôn duy trì một lượng tiền và tiền gửi ngắn hạn ở mức cao, thường dùng 100% vốn tự có khi mua các tài sản cố định, máy móc, thậm chí là các kế hoạch M&A, nhưng vẫn đảm bảo quyền lợi cổ đông cũng như đời sống nhân viên, tình hình tài chính và các kế hoạch kinh doanh sắp tới của doanh nghiệp.

Với tỷ lệ vay nợ thấp, các kế hoạch dài hạn trong tương lai của GDT có thể dễ dàng tiếp cận các nguồn vốn vay của ngân hàng, nhằm đẩy nhanh tiến độ thực hiện và giảm áp lực tài chính.

GDT liên tục chứng minh sự hiệu quả trong hoạt động kinh doanh cốt lõi cũng như chất lượng lợi nhuận của công ty. Cụ thể, dòng tiền từ các hoạt động kinh doanh luôn dương, trung bình khoảng 70% lợi nhuận sau thuế. Ngoài ra, tuy xuất khẩu nhóm G&SPG đang gặp khó khăn chung trong thời gian gần đây, GDT vẫn quản trị tốt vốn lưu động, cố gắng quản lý số vòng xoay tiền (CCC) trong khi duy trì tốt các chính sách mua bán hợp lý, giữ mối quan hệ lâu dài với các đối tác, khách hàng.

Do giá nguyên liệu đầu vào từ năm 2018 tới 2021 tăng cao, kèm theo diễn biến phức tạp của COVID-19 năm 2021, số ngày tồn kho trong năm (DIO) của GDT tăng tương đối cao. GDT thường trữ hàng tồn kho đủ để sản xuất cho các đơn hàng đã ký hợp đồng sản xuất trong 6 tháng tới, nhằm giảm thiểu rủi ro giá nguyên liệu đầu vào tăng đột biến, ảnh hưởng giá bán cho khách hàng cũng như biên lợi nhuận của công ty.

Dự phóng doanh thu

SSV kỳ vọng doanh thu năm 2022 của Gỗ Đức Thành sẽ hồi phục và tăng trưởng 64% so với năm 2021, với tốc độ tăng trưởng kép (CAGR) dự phóng mỗi năm đạt 11% giai đoạn 2022-2026 (kết quả sau khi hợp nhất với Công ty Gỗ Đức Tâm), nhờ vào 2 yếu tố chính:

Sự hồi phục mạnh mẽ sau dịch COVID

Do COVID-19, năm 2021, GDT phải tạm dừng hoạt động từ ngày 15/7 - 4/11 vì chỉ thị giãn cách xã hội. GDT cũng nhanh chóng hồi phục và tăng cường sản xuất trong 2 tháng cuối của năm và đạt 338,6 tỷ đồng doanh thu cả năm.

GDT có doanh thu trung bình khoảng 83-84% từ xuất khẩu đến các quốc gia ở khu vực châu Á, châu Âu, châu Mỹ và châu Úc. Dự phóng doanh thu xuất khẩu giai đoạn 2022-2026 dựa vào thị phần xuất khẩu của GDT tại các quốc gia mà GDT xuất khẩu và dự phóng tăng trưởng xuất khẩu nhóm G&SPG của Việt Nam đến các quốc gia này.

Cập nhật kết quả kinh doanh 6T/2022 (chưa hợp nhất kết quả của Gỗ Đức Tâm), doanh thu thuần và lợi nhuận ròng lần lượt đạt 238,2 tỷ đồng và 81,9 tỷ đồng (+11% và +23,4% YoY). Kết quả doanh thu này hoàn thành 48% kế hoạch GDT đề ra cho năm 2022 (500 tỷ đồng) và 54% dự phóng doanh thu năm 2022 của SSV (440,2 tỷ đồng).

Động lực mới từ nhà máy gỗ Đức Tâm

GDT mở rộng sang mảng kinh doanh đồ gỗ nội thất. Cụ thể, trong quý 2/2022, GDT đang tiến hành thực hiện các thủ tục mua lại 100% sở hữu tại Công ty TNHH Sản xuất và Xuất khẩu Gỗ Đức Tâm, tọa lạc tại huyện Vĩnh Cửu, tỉnh Đồng Nai. Giá trị thương vụ vào khoảng 3 triệu USD (~70 tỷ đồng), bao gồm toàn bộ nhà xưởng, máy móc, tài sản cũng như thiết kế sản phẩm, các mối quan hệ khách hàng, nhà cung cấp hiện có. Gỗ Đưc Tâm đã đi vào hoạt động từ năm 2001, chuyên sản xuất, mua bán, xuất nhập khẩu từ gỗ đến đồ gỗ nội thất.

Xét các tháng gần nhất, Công ty Gỗ Đức Tâm chỉ có nợ vay ngắn hạn (có tài sản đảm bảo). Sau khi bắt đầu quá trình sáp nhập và tiếp nhận quản lý trong quý 2/2022, cơ cấu nợ của Gỗ Đức Tâm đang có xu hướng giảm. Hiệu suất nhà máy hiện đạt 80%, doanh thu ghi nhận hàng năm khoảng 5 triệu USD (~116 tỷ đồng), biên lợi nhuận sau thuế từ 8-10%.

Rủi ro

Rủi ro từ vĩ mô thế giới

Các yếu tố vĩ mô thế giới có ảnh hưởng lớn đối với các công ty có doanh thu chủ yếu đến từ xuất khẩu như GDT. Cụ thể, chiến tranh thương mại Mỹ-Trung Quốc khiến các chi phí nhập khẩu từ Trung Quốc tăng cao, gián tiếp giúp GDT có doanh thu và lợi nhuận năm 2020 tăng đột biến vì nhiều khách hàng lớn có nhu cầu cao ở thị trường như Mỹ, Úc, Nhật Bản, các nước châu Âu tìm kiếm thị trường thay thế nhằm cắt giảm chi phí, trong đó nổi bật là khu vực Đông Nam Á nói chung và Việt Nam nói riêng.

Ngược lại, căng thẳng địa chính trị Nga-Ukraine đã ảnh hưởng nặng nề đến nguồn cung dầu, kéo theo hệ lụy các chi phí ở nhiều quốc gia tăng cao. Các ngân hàng trung ương vẫn chưa kịp khắc phục triệt để hậu quả của dịch bệnh COVID-19 trong năm 2021, giờ đây tiếp tục đối diện với nguy cơ kinh tế suy yếu. Các hành động bắt buộc nhằm can thiệp đà giảm của nền kinh tế quốc gia, như các chính sách tiền tệ thắt chặt, đã dẫn tới lạm phát tăng, đi kèm với chi phí nhân công, sản xuất, vận chuyển.

Nhiều quốc gia cảnh báo sẽ phải đối diện với viễn cảnh suy thoái kinh tế khi lãi suất tăng nhưng tăng trưởng GDP âm, đi kèm với tỷ lệ thất nghiệp tăng. Tất cả những điều này ảnh hưởng rất xấu đến khả năng xuất khẩu trong trung và ngắn hạn của nhiều doanh nghiệp kinh doanh hàng không thiết yếu, trong đó có sản phẩm gỗ của GDT.

Rủi ro về tỷ giá

Tỷ giá giữa các đồng tiền tệ quốc tế so với VND bị suy yếu, ảnh hưởng đến chi phí nhập khẩu, dẫn đến các nhà nhập khẩu buộc phải tăng giá bán lẻ, làm giảm nhu cầu tiêu thụ hàng nhập khẩu, nhất là đối với nhóm hàng hóa không thiết yếu như các mặt hàng G&SPG.

Ngoài ra, sự suy yếu của các đơn vị tiền tệ ở những thị trường mà GDT xuất khẩu cũng ảnh hưởng đến doanh thu và lợi nhuận ghi nhận thông qua các khoản lãi/lỗ từ tỷ giá.

Rủi ro đầu tư vào doanh nghiệp mới

Sau khi GDT mua lại Gỗ Đức Tâm, các giá trị cộng hưởng tạo ra sau thương vụ mua bán sáp nhập cũng như mảng kinh doanh mới không đạt được như kỳ vọng của GDT, ảnh hưởng biên lợi nhuận chung của công ty trong các năm đầu.

Ngoài ra, diễn biến phức tạp của kinh tế thế giới, ảnh hưởng tới khả năng chi tiêu cũng như các nhu cầu mua sắm của người tiêu dùng đối với mảng kinh doanh mới của GDT. Tại thị trường Mỹ, lãi suất thế chấp cao và tiến độ xây dựng chậm chạp là những nguyên nhân có thể đẩy giá nhà ở Mỹ tăng cao kỷ lục. Hiện một ngôi nhà ở Mỹ có giá trung bình hơn 430.000 USD, tăng 14,8% so với năm ngoái và 60% trong 5 năm qua. Giá nhà tăng đi kèm với các chi phí nhà ở tại thị trường Mỹ tăng theo, ảnh hưởng tới nhu cầu của khách hàng đối với mảng kinh doanh đồ nội thất mới của GDT.

Định giá và Khuyến nghị

Sau khi đánh giá triển vọng cũng như rủi ro có thể phát sinh, kết hợp các phương pháp Chiết khấu dòng tiền (DCF), bao gồm phương pháp “Dòng tiền tự do của doanh nghiệp” (FCFF) và “Mô hình chiết khấu cổ tức” (DDM) với tỷ trọng lần lượt là 30%, 70%, SSV đưa ra định giá lần đầu đối với Công ty CP Chế biến gỗ Đức Thành với khuyến nghị mua và giá mục tiêu ở mức 59.400 đồng/CP tương ứng với mức tăng 42% so với mức giá ngày 8/9/2022.

Đối với tầm nhìn dài hạn, Gỗ Đức Thành là một khoản đầu tư có thể được cân nhắc trong bối cảnh hiện tại với những ưu điểm như sau: Dư địa mở rộng thị trường xuất khẩu và nội địa lớn; Cổ tức hấp dẫn; Khả năng sinh lời tốt, tài chính vững mạnh.

Ngoài ra, chúng tôi cũng xin giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

| KBSV: Khuyến nghị nắm giữ cổ phiếu NKG với giá mục tiêu 24.700 đồng/CP CTCK KB Việt Nam (KBSV) vừa đưa ra báo cáo về cổ phiếu NKG của Công ty CP Thép Nam Kim. Mặc dù ngành thép ... |

| Khuyến nghị đầu tư cổ phiếu ngày 12/9/2022: HPG, NTP, VHM, IPA, LAS, PET Công ty cổ phần Chứng khoán Kỹ thương (TCBS) vừa đưa ra khuyến nghị đầu tư cổ phiếu của loạt doanh nghiệp như: HPG, NTP, ... |

| Phiên giao dịch ngày 12/9/2022: Những cổ phiếu cần lưu ý Các công ty chứng khoán vừa đưa ra báo cáo phân tích đối với một số cổ phiếu cần lưu ý cho phiên giao ... |

| Vì sao VNDirect hạ khuyến nghị xuống trung lập đối với cổ phiếu DGC? Công ty chứng khoán VNDirect – VND cho rằng, giá cổ phiếu DGC của Công ty CP Tập đoàn Hóa chất Đức Giang (Sàn HOSE) ... |