Chứng khoán khởi đầu tháng Tư hứng khởi, điểm nhấn cổ phiếu họ Vin

Thị trường chứng khoán Việt Nam mở đầu tháng Tư bằng một phiên giao dịch tích cực khi lực cầu lan tỏa trên diện rộng, đặc biệt tại nhóm cổ phiếu vốn hóa lớn, giúp VN-Index bứt phá ngoạn mục.

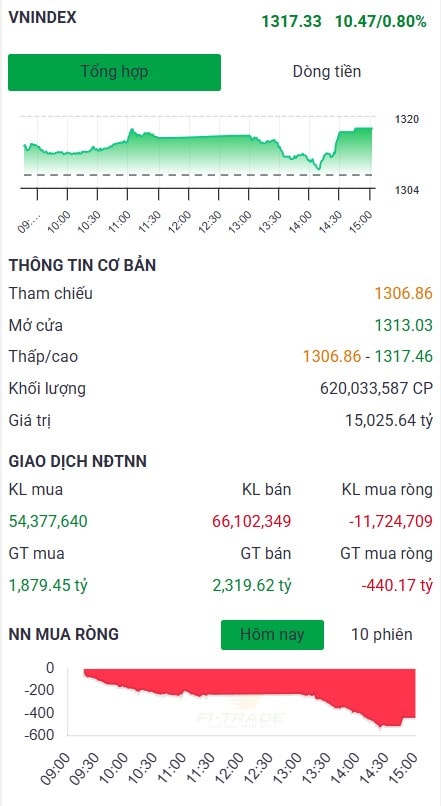

Kết thúc phiên giao dịch ngày 1/4, chỉ số VN-Index tăng 10,47 điểm, tương ứng 0,80%, lên mức 1.317,33 điểm. Thanh khoản trên sàn HOSE với hơn 620 triệu cổ phiếu được khớp lệnh, tương ứng giá trị giao dịch gần 15.026 tỷ đồng.

Diễn biến khởi sắc của chỉ số VN30 cũng góp phần củng cố đà tăng chung, khi chỉ số đại diện nhóm cổ phiếu vốn hóa lớn này tăng tới 13,03 điểm (0,96%), lên 1.376,91 điểm. Giá trị giao dịch tại rổ VN30 đạt gần 7.694 tỷ đồng với hơn 238 triệu cổ phiếu được chuyển nhượng, phản ánh rõ nét vai trò dẫn dắt của nhóm cổ phiếu “bluechips” trong phiên đầu tháng.

Sắc xanh không chỉ hiện diện trên sàn HOSE mà còn lan tỏa sang các sàn giao dịch khác. Trên sàn HNX, chỉ số HNX-Index tăng 1,35 điểm (0,58%) lên 236,42 điểm, với thanh khoản đạt 1.145 tỷ đồng.

Trong khi đó, chỉ số UPCoM-Index cũng ghi nhận mức tăng 0,42 điểm (0,43%) lên 98,47 điểm, thanh khoản đạt hơn 573 tỷ đồng. Diễn biến đồng thuận trên cả ba sàn thể hiện tâm lý tích cực bao trùm toàn thị trường, bất chấp các lo ngại ngắn hạn về chính sách tiền tệ hay địa chính trị.

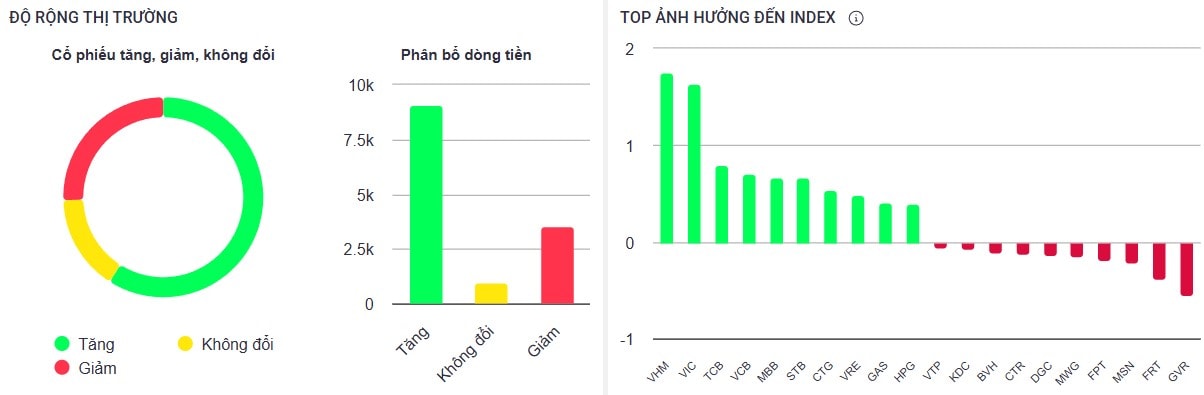

Góp phần đáng kể vào đà tăng của VN-Index là các cổ phiếu lớn như VHM, VIC và VCB. Trong đó, VHM tăng 3,31% lên 53.000 đồng/cp, đóng góp tới 1,71 điểm cho chỉ số. VIC cũng không kém cạnh khi tăng 2,93% lên 59.700 đồng/cp, cộng thêm 1,58 điểm. VCB, cổ phiếu ngân hàng có vốn hóa lớn nhất, nhích nhẹ 0,78% lên 64.500 đồng/cp nhưng vẫn mang lại 0,99 điểm cho VN-Index. Ngoài ra, sự khởi sắc của TCB và MBB cũng góp phần củng cố đà đi lên chung của thị trường.

Ở chiều ngược lại, áp lực điều chỉnh tại một số cổ phiếu như GVR, FRT và MSN chỉ mang tính kỹ thuật và không làm suy yếu đà tăng của chỉ số. GVR giảm 1,7% về 31.850 đồng/cp, lấy đi 0,51 điểm khỏi VN-Index. FRT chịu áp lực chốt lời mạnh sau nhịp tăng nóng, giảm 6,67% còn 154.000 đồng/cp, ảnh hưởng tiêu cực 0,33 điểm. MSN và FPT cũng ghi nhận sắc đỏ nhẹ, lần lượt giảm 0,9% và 0,41%.

Sắc xanh lan tỏa trên diện rộng, nhiều nhóm ngành bứt phá mạnh trong phiên đầu tuần

Phiên giao dịch ngày 1/4 khép lại với gam màu chủ đạo là sắc xanh, khi đa số nhóm ngành trên thị trường đều ghi nhận diễn biến tích cực. Dòng tiền nhập cuộc mạnh mẽ ở nhiều nhóm cổ phiếu chủ chốt, giúp thị trường duy trì xu hướng tăng điểm vững vàng, đồng thời tạo hiệu ứng lan tỏa trên diện rộng, đặc biệt tại các ngành mang tính chu kỳ và có yếu tố dẫn dắt.

Nhóm tài nguyên cơ bản gây ấn tượng mạnh với mức tăng 2,82%, nhờ lực cầu dồn dập vào các cổ phiếu vốn hóa vừa và nhỏ. Nhiều mã tăng trần như MTA, MSR, KSV và MVB, cùng loạt cổ phiếu lớn như HPG, HSG, NKG cũng đồng loạt đi lên. Đây là nhóm hưởng lợi từ triển vọng hồi phục kinh tế toàn cầu cũng như sự phục hồi của giá hàng hóa cơ bản, đặc biệt là thép và kim loại công nghiệp.

Không kém cạnh, nhóm dầu khí bứt phá với mức tăng gần 2% khi giá dầu thế giới duy trì xu hướng đi lên. Các mã chủ chốt như BSR, OIL, PLX hay PVS đều tăng mạnh, phản ánh kỳ vọng về kết quả kinh doanh quý I tích cực và dòng tiền đầu tư công liên quan đến hạ tầng năng lượng đang từng bước được đẩy mạnh.

Ngân hàng tiếp tục là điểm tựa vững chắc của thị trường khi chỉ số ngành này tăng gần 1%. Các cổ phiếu lớn như VCB, BID, CTG, VPB, TCB đều đóng vai trò nâng đỡ thị trường, trong khi nhóm ngân hàng tầm trung và nhỏ như MBB, STB, HDB, MSB cũng cho thấy sức hút đáng kể từ dòng tiền đầu cơ. Việc lãi suất giữ ở mức thấp cùng những kỳ vọng mới về chính sách hỗ trợ tín dụng đang góp phần nâng cao triển vọng nhóm cổ phiếu vua.

Cổ phiếu bất động sản tăng tốc với nhiều mã bật mạnh như VHM, VIC, VRE, PDR hay DIG, giúp chỉ số ngành tăng 1,84%. Sự hưng phấn quay trở lại sau những tín hiệu tích cực từ điều hành vĩ mô, đặc biệt là kỳ vọng về gói tín dụng nhà ở xã hội và chính sách tháo gỡ pháp lý đang được triển khai mạnh mẽ.

Ngành xây dựng và vật liệu cũng ghi nhận mức tăng nhẹ 0,32%, nhưng đáng chú ý là đà bứt phá tại nhiều mã mid-cap như BMP, HBC, CC1, FIC, DCF. Dòng tiền đầu tư công vẫn là động lực then chốt giúp nhóm này giữ được sự hấp dẫn, trong khi giá nguyên vật liệu có dấu hiệu ổn định trở lại.

Một điểm sáng khác đến từ nhóm dịch vụ công nghiệp với mức tăng 1,27%, nhờ sự vươn lên của các cổ phiếu logistics và khu công nghiệp như GEX, MVN, VSC, VIP hay ILB. Dòng tiền ngoại cũng thể hiện sự quan tâm trở lại với nhóm cổ phiếu này sau thời gian điều chỉnh tích lũy.

Bên cạnh đó, các nhóm thực phẩm - đồ uống, dịch vụ tài chính và du lịch - giải trí cũng đóng góp tích cực vào sắc xanh chung của thị trường. Đáng chú ý, cổ phiếu ngành bia, sữa và thủy sản có sự phục hồi nhẹ, trong khi nhóm chứng khoán có phiên khởi sắc với nhiều mã như SHS, VND, VCI ghi nhận mức tăng ấn tượng.

Trái ngược với xu thế chung, nhóm hóa chất và bán lẻ là hai điểm trừ đáng kể khi lần lượt giảm 1,03% và 1,55%. Áp lực chốt lời sau giai đoạn tăng nóng cùng diễn biến kém khả quan của một số cổ phiếu trụ như GVR, FRT, MWG khiến hai ngành này điều chỉnh nhẹ, song không làm lu mờ bức tranh khởi sắc chung của thị trường.