Chịu tác động đầu tiên của thuế quan, doanh nghiệp bất động sản KCN này vẫn lên kế hoạch chi trả cổ tức 35%

Công ty điều chỉnh kế hoạch lợi nhuận trong bối cảnh thương mại toàn cầu gián đoạn, nhưng kỳ vọng phục hồi từ Qúy 2 nhờ Phú Mỹ II và định giá hấp dẫn.

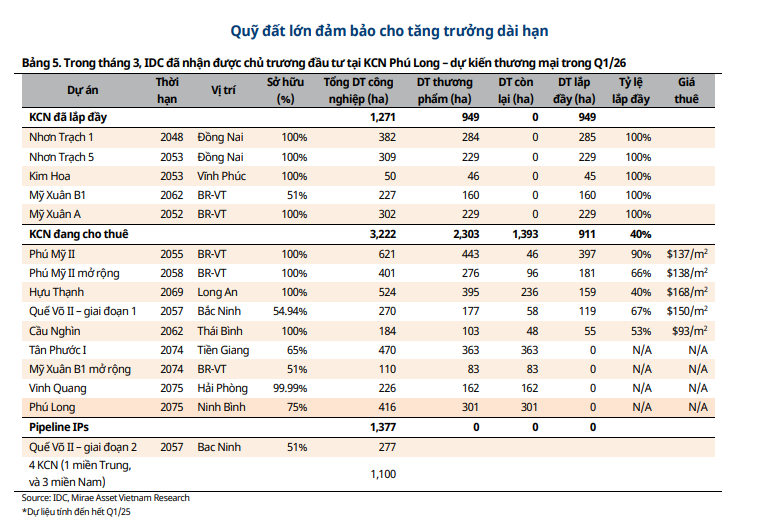

Theo báo cáo của Mirae Asset Vietnam Research, sau quý đầu năm 2025 với kết quả kinh doanh sụt giảm do khối lượng bàn giao đất khu công nghiệp (KCN) thấp hơn kỳ vọng, Tổng Công ty IDICO – CTCP (HNX: IDC) đang bước vào giai đoạn cải thiện nhờ triển vọng ghi nhận doanh thu từ KCN Phú Mỹ II.

Mặc dù kế hoạch kinh doanh năm nay được xây dựng theo kịch bản thận trọng, cổ phiếu IDC vẫn được đánh giá có định giá hấp dẫn, hưởng lợi từ xu hướng giá thuê KCN tăng và kỳ vọng FDI quay trở lại mạnh mẽ trong nửa cuối năm.

Kết quả quý 1 ảnh hưởng bởi bàn giao chậm

Trong quý 1/2025, IDC ghi nhận doanh thu thuần đạt 1.793 tỷ đồng, giảm 27,3% so với cùng kỳ và 8,3% so với quý liền trước. Lợi nhuận ròng chỉ đạt 343 tỷ đồng, giảm hơn một nửa so với cùng kỳ năm trước.

Nguyên nhân chính đến từ hoạt động cho thuê đất KCN, với doanh thu giảm mạnh xuống 467 tỷ đồng – mức thấp nhất kể từ quý 1/2023 – trong đó doanh thu ghi nhận một lần chiếm 364 tỷ đồng. IDC ước tính chỉ có khoảng 11 ha đất được bàn giao trong kỳ, giảm 67% so với cùng kỳ. Tình trạng trì hoãn nghĩa vụ thanh toán từ phía khách thuê – nhất là khi chờ kết quả đàm phán thương mại quốc tế – là nguyên nhân chính khiến doanh số sụt giảm. Có thể nói đây là tác động đầu tiên của chính sách thuế quan mà DN chịu ảnh hưởng.

.png)

Đáng chú ý, phần lớn diện tích bàn giao trong quý 1 được cho là đến từ KCN Hựu Thạnh, đồng thời biên lợi nhuận gộp mảng cho thuê đất cũng giảm do giá vốn cao hơn. Việc các khách hàng lớn tạm ngưng triển khai hợp đồng khiến tiến độ ghi nhận doanh thu bị ảnh hưởng đáng kể, kéo theo kết quả quý 1 của IDC thấp hơn dự phóng, chỉ hoàn thành 20% kế hoạch doanh thu và 14,5% lợi nhuận ròng cả năm.

Triển vọng phục hồi từ quý 2 nhờ KCN Phú Mỹ II

Bất chấp kết quả kém tích cực đầu năm, IDC đang có những tín hiệu cải thiện rõ rệt kể từ quý 2. Trong 3 tháng đầu năm, công ty đã ký mới 38 ha MOU, hoàn thành 32% kế hoạch cả năm. Số hợp đồng này có tổng giá trị ước tính khoảng 1.400 tỷ đồng và sẽ được chuyển hóa thành doanh thu trong 12 tháng tới.

Đáng chú ý, tại KCN Phú Mỹ II – khu đất chiến lược của IDC – tiến độ bàn giao được kỳ vọng tăng tốc từ quý 2. Công ty dự kiến ghi nhận khoảng 880 tỷ đồng doanh thu. Tổng diện tích đã cam kết tại đây kể từ quý 3/2023 lên tới 73 ha, nhưng mới chỉ bàn giao khoảng 23 ha, chủ yếu phục vụ cho hai dự án nhà máy sợi carbon của Tập đoàn Hyosung.

Tháng 5/2025, Hyosung đã chính thức được cấp phép đầu tư cho dự án mới trị giá 720 triệu USD – nối tiếp dự án tiền nhiệm 560 triệu USD đã được cấp phép từ năm 2023. Cả hai dự án đang trong giai đoạn khởi công, mở đường cho IDC thực hiện hóa phần doanh thu đã ghi nhận tạm ứng trước đó. Ban lãnh đạo IDC cho biết, các nhà đầu tư đã ký hợp đồng vẫn đang triển khai theo cam kết, dù nhóm khách hàng trong giai đoạn đàm phán có thể giãn tiến độ tùy theo khu vực và chính sách.

Giảm lợi nhuận ngắn hạn, bù đắp từ mảng năng lượng

Trên cơ sở cập nhật các yếu tố rủi ro ngắn hạn về thuế quan, IDC đã điều chỉnh giảm dự báo lợi nhuận ròng năm 2025 và 2026 lần lượt 5,7% và 17,3%, xuống còn 2.220 tỷ đồng (+11,2% so với cùng kỳ) và 2.551 tỷ đồng (+14,7%). Nguyên nhân chính đến từ việc bàn giao đất tại KCN Phú Mỹ II mở rộng và Hựu Thạnh thấp hơn dự kiến – lần lượt giảm 10 ha trong năm 2025 và 27 ha trong năm 2026. Theo đó, doanh thu từ mảng cho thuê KCN cũng được điều chỉnh giảm 2,7% trong 2025 và 12,4% trong 2026, dù đã tính đến tác động tích cực từ tăng giá cho thuê.

Ở chiều ngược lại, mảng năng lượng được điều chỉnh tăng 3% cho năm 2025 và 2,4% cho 2026, nhờ vào chính sách giá bán điện mới của EVN có hiệu lực từ tháng 5/2025, với mức tăng trung bình 4,8%. Sự điều chỉnh này giúp IDC bù đắp phần nào ảnh hưởng từ việc tiêu thụ điện giảm trong nhóm khách hàng công nghiệp – đặc biệt là các doanh nghiệp dệt may tại Nhơn Trạch, vốn chịu áp lực trực tiếp từ các rào cản thương mại.

Chính sách cổ tức giữ vững, định giá hấp dẫn

Theo kế hoạch kinh doanh năm 2025, IDC đặt mục tiêu doanh thu thuần 8.748 tỷ đồng và lợi nhuận trước thuế 2.596 tỷ đồng, tăng lần lượt 5,5% và 3,7% so với thực hiện năm trước. Tuy nhiên, mức kế hoạch này vẫn thấp hơn kết quả thực tế năm 2024, cho thấy sự thận trọng khi xây dựng chỉ tiêu trong bối cảnh nhiều yếu tố bất định – đặc biệt là từ diễn biến chính sách thương mại toàn cầu sau bầu cử Mỹ.

Dù vậy, công ty vẫn giữ vững chính sách cổ tức hấp dẫn, với tỷ lệ chi trả 35% mệnh giá trong năm 2025. Song song đó, cổ tức năm 2024 cũng được điều chỉnh tăng từ 40% lên 50%, cho thấy cam kết chia sẻ lợi nhuận ổn định với cổ đông.

Giá mục tiêu mới của IDC được điều chỉnh về mức 53.800 đồng/cổ phiếu – tương ứng mức tăng 29,6% so với giá hiện tại – sau khi cập nhật các yếu tố định giá mới. IDC hiện vẫn đang giao dịch với mức chiết khấu gần 24% so với P/B trung bình 3 năm điều chỉnh.

Mặc dù còn đối mặt với một số rủi ro liên quan đến tiến độ bàn giao và tác động từ đàm phán thương mại quốc tế, IDC đang đứng trước cơ hội phục hồi từ quý 2 khi các dự án lớn đi vào triển khai. Với mức nền thấp, định giá hợp lý và triển vọng dòng tiền cải thiện, cổ phiếu IDC tiếp tục là lựa chọn đáng cân nhắc cho nhà đầu tư trung – dài hạn quan tâm đến lĩnh vực bất động sản khu công nghiệp.