Chịu áp lực giá HRC tăng, giới phân tích để khoảng trống cho tiềm năng của cổ phiếu Thép Nam Kim (NKG)

Tình trạng sụt giảm lợi nhuận của Thép Nam Kim không đến từ cầu yếu, mà chủ yếu do cấu trúc chi phí đầu vào biến động mạnh.

Kết quả kinh doanh đi xuống dù chi phí được kiểm soát

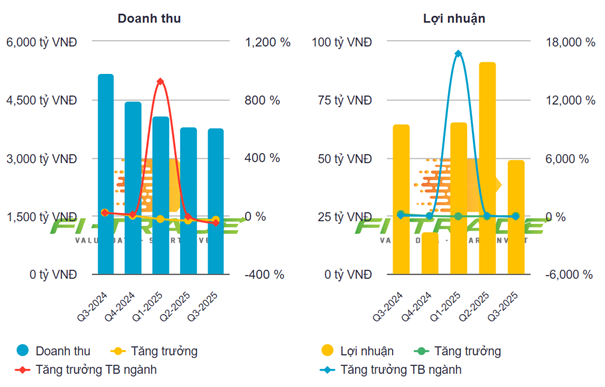

Công ty CP Thép Nam Kim (HoSE: NKG) ghi nhận kết quả kinh doanh quý III/2025 với doanh thu đạt 3.773 tỷ đồng, giảm 27% so với cùng kỳ và gần như đi ngang so với quý trước. Sản lượng tiêu thụ giảm 22% so với cùng kỳ, chỉ còn 195.000 tấn, chủ yếu do xuất khẩu suy yếu mạnh.

Cụ thể, sản lượng tiêu thụ nội địa tăng 50% so với cùng kỳ nhờ tác động tích cực từ chính sách thuế chống bán phá giá AD19 áp lên tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc. Ở chiều ngược lại, mảng xuất khẩu lại sụt giảm tới 64% vì chủ nghĩa bảo hộ toàn cầu lan rộng.

Tác động kép từ giá bán bình quân giảm 7% và sản lượng xuất khẩu thấp khiến doanh thu suy yếu rõ rệt. Biên lợi nhuận gộp của Nam Kim chỉ còn 4,8%, thấp hơn đáng kể so với mức 7,1% của quý II và 8,7% cùng kỳ năm 2024.

Theo báo cáo của ACBS, nguyên nhân chính đến từ việc giá thép cuộn cán nóng (HRC) là nguyên liệu đầu vào chủ lực tăng mạnh sau khi Việt Nam áp thuế chống bán phá giá AD20 đối với HRC Trung Quốc, trong khi nguồn hàng tồn kho giá thấp đã cạn.

Ở chiều ngược lại, Nam Kim cho thấy khả năng kiểm soát chi phí đáng kể. Chi phí tài chính ròng chỉ còn 12 tỷ đồng, giảm tới 85% so với quý trước nhờ tăng tỷ lệ sử dụng nguyên liệu nội địa lên 50–60% thay vì phụ thuộc vào nguồn nhập khẩu. Chi phí bán hàng và quản lý cũng giảm 65% so với cùng kỳ, xuống còn 109 tỷ đồng. Nhờ vậy, công ty vẫn ghi nhận lợi nhuận sau thuế 50 tỷ đồng trong quý III, giảm 24% so với cùng kỳ nhưng đã tránh được tình trạng lỗ ròng.

Lũy kế 9 tháng năm 2025, Nam Kim đạt 11.672 tỷ đồng doanh thu và 207 tỷ đồng lợi nhuận sau thuế, hoàn thành 59% kế hoạch năm, song vẫn giảm hơn 50% so với cùng kỳ năm trước.

Biên lợi nhuận bị bào mòn trong chu kỳ giá mới

Tình trạng sụt giảm lợi nhuận của Nam Kim không đến từ cầu yếu, mà chủ yếu do cấu trúc chi phí đầu vào biến động mạnh. Khác với doanh nghiệp có thể tự chủ nguồn cung HRC như Tập đoàn Hòa Phát, Thép Nam Kim phải nhập phần lớn nguyên liệu, nên bất kỳ thay đổi nào về giá thép cán nóng đều tác động trực tiếp đến lợi nhuận.

Trong giai đoạn 2023–2025, các biện pháp bảo hộ thương mại toàn cầu và chính sách thuế chống bán phá giá của Việt Nam khiến giá HRC nội địa neo cao. Ở mặt tích cực, thuế AD19 giúp bảo vệ các doanh nghiệp tôn mạ khỏi áp lực cạnh tranh trực tiếp từ Trung Quốc và Hàn Quốc; nhưng mặt khác, chi phí đầu vào tăng lại khiến biên lợi nhuận bị thu hẹp đáng kể. Thị trường nội địa có dấu hiệu dư cung, trong khi xuất khẩu vẫn gặp rào cản, khiến cuộc cạnh tranh về giá trong nước càng gay gắt.

Với biên lợi nhuận gộp chỉ còn 4,8%, Nam Kim đang phải đối mặt với chu kỳ giá mới, nơi dư địa cải thiện hiệu quả sản xuất phụ thuộc nhiều vào yếu tố đầu vào hơn là thị phần. Báo cáo của ACBS nhận định, doanh nghiệp vẫn trong quá trình tái cấu trúc, tập trung cắt giảm chi phí, song tốc độ phục hồi lợi nhuận sẽ còn chậm do sản lượng tiêu thụ thấp và giá nguyên liệu biến động khó lường.

Trong dài hạn, dự án Nhà máy Tôn Phú Mỹ giai đoạn 1 (công suất 500.000 tấn/năm) dự kiến vận hành vào giữa năm 2026 có thể giúp Nam Kim gia tăng công suất và củng cố vị thế nội địa. Tuy nhiên, nguy cơ dư cung trong ngành tôn mạ vốn đã hiện hữu từ năm 2024 vẫn là rủi ro lớn ảnh hưởng đến hiệu quả đầu tư mới.

Dù kết quả kinh doanh 9 tháng cho thấy nỗ lực kiểm soát chi phí, ACBS vẫn giữ khuyến nghị “Không đánh giá” đối với cổ phiếu NKG, phản ánh sự thận trọng của giới phân tích trước triển vọng năm 2026. Trong bối cảnh xuất khẩu chưa hồi phục và chi phí đầu vào còn cao, lợi nhuận của doanh nghiệp được dự báo khó tăng đột biến trong ngắn hạn.

Trên thị trường chứng khoán, cổ phiếu NKG hiện giao dịch quanh mức 16.350 đồng/cổ phiếu, với vốn hóa xấp xỉ 7.500 tỷ đồng.

Triển vọng thị trường xây dựng dân dụng và đầu tư công năm 2026 được xem là điểm sáng có thể kéo nhu cầu trong nước tăng trở lại, nhưng để chuyển hóa thành lợi nhuận, Nam Kim cần nhiều hơn một chu kỳ giá thuận lợi. Sau một năm “co gối” về sản lượng và biên lợi nhuận, cổ phiếu NKG dường như đang chờ đợi những tín hiệu chắc chắn hơn từ chính sách và thị trường nguyên liệu.