Chiếc 'chìa khóa vàng' và nước cờ khôn khéo của Chủ tịch ngân hàng ACB

Được cấp room tín dụng cao bậc nhất nhóm ngân hàng tư nhân, ACB dưới thời Chủ tịch Trần Hùng Huy đang nắm trong tay lợi thế đặc biệt để duy trì tăng trưởng.

ACB – ngân hàng tư nhân được cấp room cao nhờ nền tảng vững vàng

Tín dụng từ lâu đã là động lực chính trong tăng trưởng kinh tế, nhưng đồng thời cũng là nguồn tạo áp lực lạm phát, rủi ro nợ xấu và bong bóng tài sản nếu không được kiểm soát hiệu quả. Đó là lý do khiến Ngân hàng Nhà nước (NHNN) vẫn duy trì cơ chế phân bổ room tín dụng – một công cụ điều tiết đặc thù – song song với việc hoàn thiện các chuẩn mực quốc tế như Basel II, Basel III hay CAMEL.

Việc cấp room tín dụng theo từng ngân hàng được NHNN cân nhắc dựa trên các yếu tố như khả năng kiểm soát rủi ro, năng lực tài chính, tỷ lệ an toàn vốn (CAR) và cơ cấu danh mục tín dụng. Trong giai đoạn 2024–2025, khi nền kinh tế còn đối mặt với nhiều rủi ro tiềm ẩn từ thị trường bất động sản và trái phiếu doanh nghiệp, room tín dụng vẫn được xem là "van điều áp" linh hoạt, giúp hệ thống ngân hàng tăng trưởng một cách có chọn lọc.

Giữa bối cảnh điều tiết tín dụng thận trọng của toàn ngành, ACB là một trong số ít ngân hàng cổ phần tư nhân được dự báo sẽ được cấp room tín dụng ở mức cao, dao động từ 16% đến 20% trong năm 2025. Đây không chỉ là một lợi thế đáng kể về mặt hoạt động, mà còn phản ánh sự ghi nhận của NHNN đối với nền tảng tài chính và năng lực quản trị rủi ro của ngân hàng này.

Tỷ lệ nợ xấu sau khi rà soát theo Trung tâm Thông tin tín dụng (CIC) của ACB được duy trì ở mức rất thấp, khoảng 1,26%, thấp hơn đáng kể so với mặt bằng chung toàn ngành. Đây là minh chứng cho khả năng kiểm soát rủi ro tín dụng thận trọng, hiệu quả và có chiều sâu. Bên cạnh đó, ACB cũng chủ động duy trì tỷ lệ trích lập dự phòng cao, đây là một lớp “đệm an toàn” giúp ngân hàng ứng phó với những biến động không mong muốn trong môi trường kinh doanh.

Phân bổ tín dụng hợp lý

Cơ cấu tín dụng tại ACB được phân bổ hợp lý giữa khách hàng cá nhân và các doanh nghiệp vừa và nhỏ, những đối tượng có mức độ rủi ro thấp hơn so với phân khúc bất động sản hay khách hàng lớn nhiều đòn bẩy.

Ngay sau khi Nghị quyết 68-NQ/TW được ban hành, ACB triển khai gói tín dụng 40.000 tỷ đồng với lãi suất ưu đãi hơn 2% so với thông thường. Trong đó, khoảng 50% nguồn vốn dành cho khối doanh nghiệp vừa và nhỏ, nhóm được xem là xương sống của khu vực kinh tế tư nhân. Còn lại hướng đến các doanh nghiệp lớn có chiến lược đầu tư bài bản vào hạ tầng và công nghệ số. Nhờ đó, tín dụng doanh nghiệp tại ACB tăng mạnh 10,7% chỉ trong quý II.

Với khối doanh nghiệp FDI được ACB triển khai chiến lược thiết kế riêng theo hành trình đầu tư đặc thù, giúp dư nợ FDI tăng hơn 70% chỉ trong nửa đầu năm.

Với hơn 5 triệu hộ kinh doanh trên toàn quốc, nhóm khách hàng ít được ưu tiên trong tài chính truyền thống nhưng đóng vai trò lớn trong nền kinh tế thực, ACB không chỉ hỗ trợ lãi suất, mà còn tích hợp các giải pháp vận hành từ hóa đơn điện tử đến liên kết bán hàng và kết nối tài chính.

Chiến lược này giúp ngân hàng giảm thiểu sự phụ thuộc vào các lĩnh vực nhạy cảm, đồng thời tăng khả năng điều tiết danh mục cho vay theo diễn biến thị trường.

Hoạt động ổn định, hiệu quả trong 6 tháng đầu năm 2025

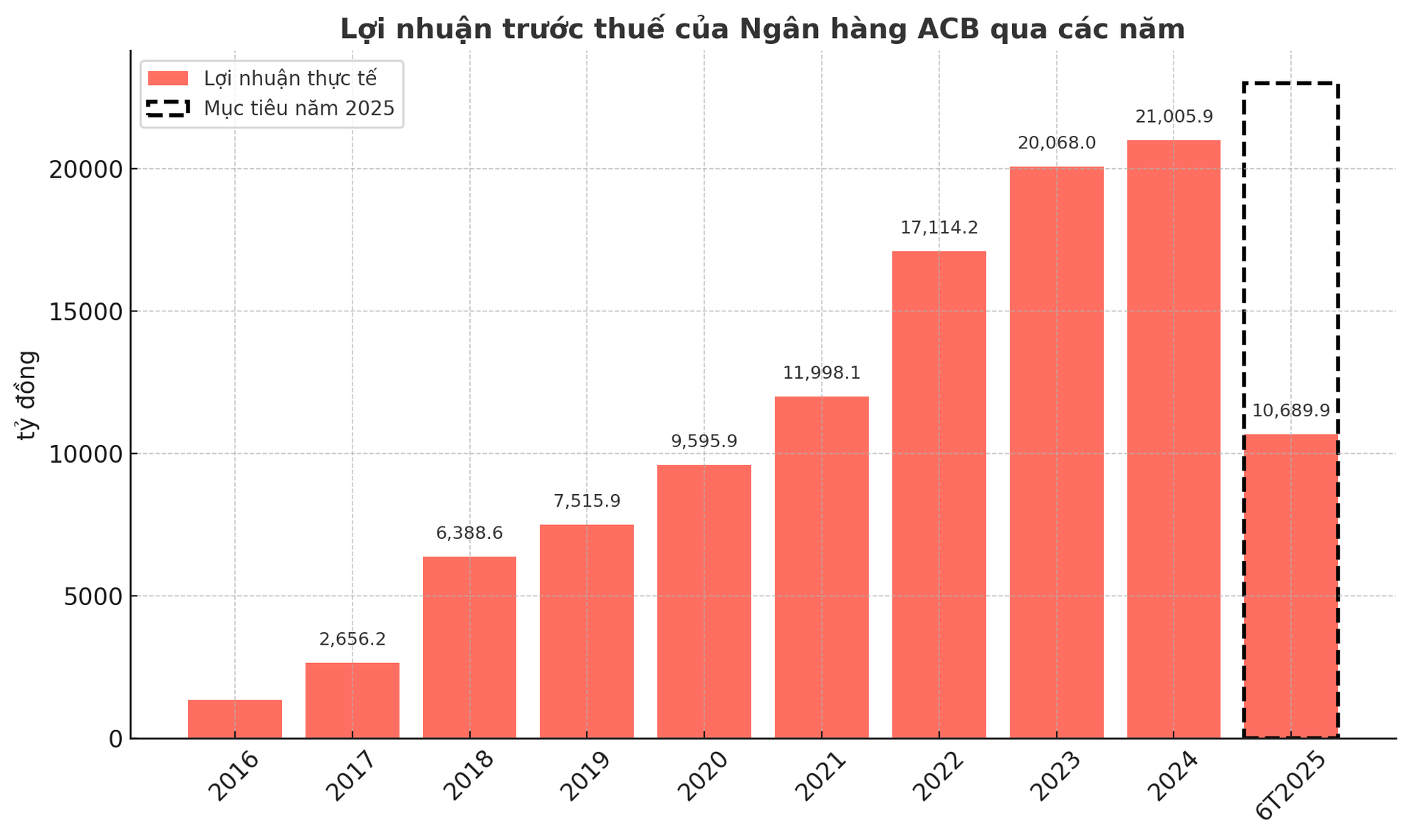

Báo cáo tài chính bán niên năm 2025 cho thấy ACB tiếp tục duy trì hiệu quả hoạt động cao. Lợi nhuận trước thuế trong 6 tháng đầu năm đạt khoảng 10.700 tỷ đồng, tăng nhẹ 2% so với cùng kỳ và hoàn thành hơn 46% kế hoạch năm. Đáng chú ý, kết quả quý II ghi nhận mức tăng trưởng ấn tượng 33% so với quý trước, đạt hơn 6.000 tỷ đồng, chủ yếu nhờ vào thu nhập ngoài lãi tăng mạnh và chi phí dự phòng giảm đáng kể.

Các chỉ số hiệu quả sinh lời tiếp tục được duy trì ở mức cao. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt trên 20%, trong khi tỷ lệ chi phí trên thu nhập (CIR) ổn định quanh mức 32%. Điều này cho thấy ACB vẫn đang vận hành với mức hiệu quả vượt trội so với nhiều ngân hàng trong nhóm cổ phần tư nhân.

Tăng trưởng tín dụng tính đến cuối tháng 6 đạt 9,1%, tương ứng dư nợ khoảng 634.000 tỷ đồng. Huy động vốn cũng có diễn biến tích cực, tăng 10,6% so với đầu năm, với tổng tiền gửi đạt khoảng 567.000 tỷ đồng. Một điểm sáng khác là tỷ lệ CASA – tiền gửi không kỳ hạn – được cải thiện lên 22,6%, giúp ngân hàng tối ưu hóa chi phí vốn và tăng biên lợi nhuận.

Thu nhập ngoài lãi chiếm khoảng 28% tổng thu nhập hoạt động – một tỷ trọng cao trong bối cảnh mặt bằng lãi suất có dấu hiệu chững lại. Sự tăng trưởng ở mảng này chủ yếu đến từ các hoạt động kinh doanh ngoại hối, chứng khoán và dịch vụ ngân hàng bán lẻ – những lĩnh vực đang được ACB đẩy mạnh trong chiến lược đa dạng hóa nguồn thu.

Chính sách cấp room tín dụng cao cho một số ngân hàng có nền tảng tốt cho thấy định hướng ngày càng chọn lọc của NHNN trong điều hành vĩ mô. Trong bức tranh đó, ACB nổi bật không phải nhờ tốc độ tăng trưởng bứt phá, mà nhờ vào sự ổn định, kỷ luật tài chính và năng lực vận hành hiệu quả.

Bằng việc kết hợp giữa quản trị rủi ro chặt chẽ, tăng trưởng tín dụng có chọn lọc và nỗ lực mở rộng nguồn thu ngoài lãi, ACB đang dần củng cố vị thế là một trong những ngân hàng cổ phần tư nhân có triển vọng tăng trưởng bền vững nhất trong trung hạn. Room tín dụng cao chỉ là một phần của lợi thế – quan trọng hơn, đó là kết quả của nhiều năm duy trì nguyên tắc vận hành thận trọng nhưng hiệu quả.