BVSC: VEA là cơ hội đầu tư an toàn giữa những biến động của thị trường

Theo CTCK Bảo Việt (BVSC), cổ phiếu VEA của Tổng công ty Máy động lực và Máy nông nghiệp Việt Nam–CTCP là cơ hội đầu tư an toàn cho các nhà đầu tư giá trị giữa những biến động của thị trường, vì có độ tiếp xúc lớn với thị trường nội địa và tầng lớp trung lưu đang gia tăng, giúp hạn chế tác động bất kì của suy thoái kinh tế từ các nước khác; bảng cân đối kế toán và dòng tiền hoạt động mạnh giúp định vị doanh nghiệp trở thành bên hưởng lợi lớn từ môi trường lãi suất tăng và định giá hợp lý.

Hiệp hội Các nhà sản xuất Ô tô Việt Nam (VAMA) và Honda Việt Nam vừa công bố kết quả bán hàng tháng 10/2022, cho thấy sản lượng tiêu thụ xe máy và ô tô ở Việt Nam tiếp tục hồi phục đáng kể.

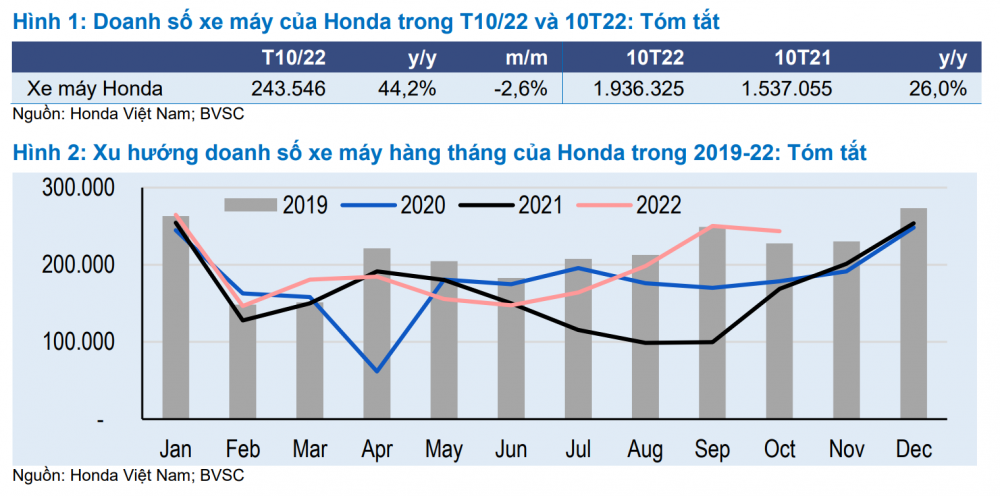

Theo đó, nhờ nguồn cung được nới lỏng, Honda Việt Nam báo cáo sản lượng tiêu thụ xe máy tháng 10 tăng mạnh 44,2% so với cùng kỳ năm trước (YoY) lên 243.546 chiếc (giảm nhẹ 2,6% so với tháng trước). Kết quả tháng 10 cũng cho thấy tiêu thụ xe máy đang tiến gần hơn về mức trước dịch.

Cơ cấu bán hàng cải thiện so với vài tháng trước, khi Honda phải chịu tác động từ sự thiếu hụt nguồn cung linh kiện và thiết bị, đặc biệt là đối với xe tay ga. Cơ cấu sản phẩm khả quan hơn hỗ trợ biên lợi nhuận, là động lực chính cho triển vọng kết quả kinh doanh của VEA do mảng xe máy đóng góp phần lớn lợi nhuận từ các liên doanh. Lũy kế 10 tháng đầu năm 2022, sản lượng xe máy của Honda tăng 26,% so với cùng kỳ năm trước đạt 1,94 triệu chiếc.

VAMA công bố doanh số ô tô tháng 10/2022 vững chắc, tăng 10,5% so với tháng trước đạt 31.623 chiếc, tăng 16,5% YoY. Doanh số hàng tháng từ đầu năm cũng duy trì ổn định, hầu như đều cao hơn mức trước đại dịch, phản ánh khả năng chống chịu của nhóm khách hàng trung lưu và giàu có đang gia tăng ở Việt Nam. Lũy kế 10 tháng đầu năm, sản lượng ô tô tăng mạnh đạt 296.574 chiếc, tăng 50,4% so với cùng kỳ năm trước do một phần được hỗ trợ bởi hiệu ứng nền thấp.

Tính riêng tháng 10, sản lượng các liên doanh của VEA vượt trội hơn thị trường chung, đạt mức tăng trưởng sản lượng 23,2% YoY so với 15,6% của thị trường. Theo BVSC, điều này cho thấy thị phần được mở rộng. Đáng chú ý nhất là sản lượng tháng 10 của Ford đã đạt mức kỷ lục là 4.012 chiếc, nhờ 4 mẫu xe mới được ra mắt gần đây.

Đến cuối quý 3, tổng tài sản của VEA đạt 30 nghìn tỷ; trong đó vị thế tiền mặt dồi dào 17,7 nghìn tỷ (58,3% tổng tài sản), trong khi có rất ít nợ ngắn hạn là 216,3 tỷ và duy trì không vay nợ dài hạn. Vị thế tiền mặt ròng là 17,5 nghìn tỷ, tương đương 13.169 đồng/cp, theo ước tính của BVSC. Điều này giúp VEA ở vị thế cạnh tranh, hưởng lợi mạnh mẽ từ môi trường lãi suất tăng.

Năm 2022, BVSC dự báo lợi nhuận ròng tăng 28% YoY lên 7.364 tỷ đồng. Trong đó, BVSC ước tính lợi nhuận ròng quý 4/2022 mạnh mẽ ở mức 2.262 tỷ tăng 20,4% YoY nhờ vào mùa cao điểm và triển vọng BLN cải thiện.

Năm 2023, BVSC đưa ra dự báo lợi nhuận ròng sẽ tăng nhẹ 2% YoY lên 7.513 tỷ đồng. Điều này được hỗ trợ bởi các giả định: Lợi nhuận được chia từ các liên doanh đạt 7.725 tỷ (tăng 0,7% YoY), nhờ sản lượng ô tô tăng, giúp bù đắp phần sụt giảm của tiêu thụ xe máy (do áp lực lạm phát thách thức nhóm khách hàng đại chúng và sự bão hòa của thị trường xe máy Việt Nam). Lãi tài chính ròng tăng 15,7% y/y, nhờ vị thế tiền mặt dồi dào cho phép doanh nghiệp hưởng lợi từ môi trường lãi suất tăng.

BVSC đưa ra khuyến nghị Khả quan đối với VEA tại mức giá mục tiêu 45.446 đồng/cp. Ở mức giá hiện tại, VEA đang giao dịch tại mức P/E là 6,4x (2022) và 6,3x (2023), chiết khấu 33% so với trung bình 5 năm là 9,4x. BVSC cho rằng VEA là cơ hội đầu tư an toàn cho các nhà đầu tư giá trị giữa những biến động của thị trường, vì (1) có độ tiếp xúc lớn với thị trường nội địa và tầng lớp trung lưu đang gia tăng, giúp hạn chế tác động bất kì của suy thoái kinh tế từ các nước khác; (2) bảng cân đối kế toán và dòng tiền hoạt động mạnh giúp định vị doanh nghiệp trở thành bên hưởng lợi lớn từ môi trường lãi suất tăng; và (3) định giá hợp lý. Suất cổ tức của VEA rất hấp dẫn ở mức hơn 10%. Trong dài hạn, VEA có vị thế thuận lợi nhằm hưởng lợi từ thị trường xe máy rộng lớn và thị trường ô tô bùng nổ ở Việt Nam cũng như hạ tầng được cải thiện.

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Nguyễn Linh