Bức tranh nhập khẩu phân bón có sự phân hóa rõ nét

Nhu cầu phân bón của Việt Nam mỗi năm lên tới 10-11 triệu tấn, trong đó Ure, DAP và NPK chiếm phần lớn. Dù phân Ure và NPK có tiềm năng phát triển, các doanh nghiệp sản xuất sản phẩm này vẫn gặp nhiều thách thức về biên lợi nhuận thấp.

Toàn cảnh thị trường phân bón Việt Nam

Nhu cầu phân bón của Việt Nam hiện dao động từ 10-11 triệu tấn mỗi năm, trong đó các loại phân Ure, DAP và NPK chiếm tỷ trọng lớn. Cụ thể, phân Ure chiếm khoảng 16% tổng nhu cầu, tương đương 1,6-1,8 triệu tấn, phân DAP chiếm 9% với 0,9-1 triệu tấn, và phân NPK chiếm 35%, tương ứng 3,5-4 triệu tấn. Tuy nhiên, sự chênh lệch giữa nguồn cung trong nước và nhu cầu thực tế vẫn đặt ra nhiều thách thức cho ngành phân bón.

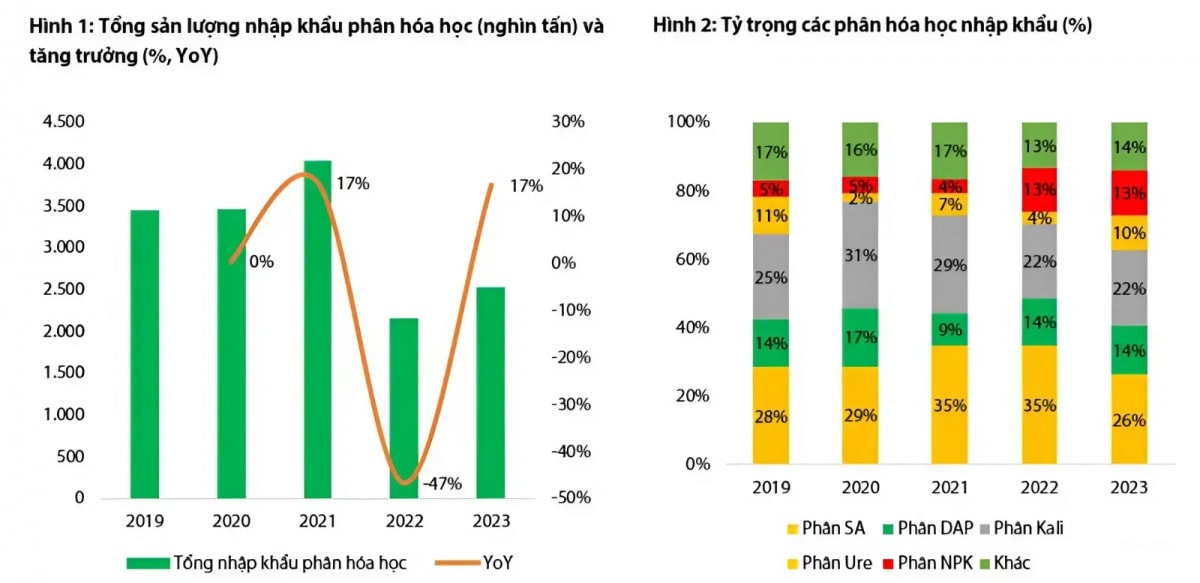

Trong số các loại phân bón, phân Ure và phân lân (P) đang ở trạng thái dư nguồn cung còn phân Kali (K) và phân sunphat đạm (SA) hoàn toàn nhập khẩu, phân DAP nhập khẩu 1 phần. Đáng chú ý, loại phân sulphate đạm (hay còn gọi là phân SA có tỷ lệ Ni tơ từ 20%-21%) được nhập khẩu nhiều nhất (chiếm trung bình 76% tổng sản lượng nhập khẩu giai đoạn 2019-2023) và chủ yếu đến từ Trung Quốc.

Với phân lân, loại phân DAP vẫn còn tiềm năng tăng trưởng sản lượng khi năng lực sản xuất chưa chiếm hết nhu cầu và chủ yếu nhập khẩu từ Trung Quốc.

Đối với phân Kali, loại phân nhập khẩu chủ yếu là phân MOP do Việt Nam không có mỏ quặng Kali, với nguồn cung từ Lào chiếm 35% thị phần năm 2023, tiếp theo là Uzbekistan và Nga.

Tính đến hết 10 tháng đầu năm 2024, Việt Nam đã nhập khẩu hơn 4,35 triệu tấn phân bón, đạt giá trị trên 1,43 tỷ USD. Dù lượng nhập khẩu tăng 31,1% và kim ngạch tăng 27,1% so với cùng kỳ năm 2023, giá trung bình phân bón nhập khẩu giảm nhẹ 3,1%, xuống còn 329,2 USD/tấn.

Trung Quốc vẫn đứng đầu về thị trường cung cấp phân bón cho Việt Nam, chiếm 42,5% trong tổng lượng và chiếm 41% trong tổng kim ngạch nhập khẩu phân bón của cả nước. Tổng lượng nhập khẩu từ Trung Quốc đạt gần 1,85 triệu tấn, trị giá 588,2 triệu USD, với giá trung bình 318,5 USD/tấn, tăng 12,9% cả về lượng và kim ngạch, trong khi giá chỉ tăng nhẹ 0,03%.

Nga đứng thứ hai trong danh sách các nhà cung cấp phân bón với 502.820 tấn, tương đương 209,52 triệu USD. Giá trung bình phân bón từ Nga đạt 416,7 USD/tấn, cao hơn mức trung bình từ Trung Quốc. Lượng nhập khẩu từ Nga tăng mạnh tới 151%, nhưng giá trị giảm 112% so với cùng kỳ, cho thấy sự biến động lớn về giá cả.

Đứng thứ ba, Lào cung cấp 291.491 tấn phân bón cho Việt Nam với giá trị 75,47 triệu USD, chiếm 6,7% tổng lượng và 5,3% tổng kim ngạch. Dù lượng nhập khẩu tăng 17,6%, kim ngạch lại giảm 9,3% so với cùng kỳ.

Doanh nghiệp sản xuất phân NPK và Ure có biên lợi nhuận thấp hơn

Xu hướng nhập khẩu phân bón tại Việt Nam đã giảm dần trong những năm gần đây, với tỷ trọng phân NPK ngày càng gia tăng, trong khi các loại phân khác đều giảm so với năm 2019. Mặc dù phân NPK có thể thay thế phân đơn và phân hai nguyên tố như MOP, DAP, SA nhờ tích hợp ba nguyên tố N, P, K, nhưng việc thay thế này không thể hoàn toàn.

Mỗi loại cây trồng và từng giai đoạn phát triển đòi hỏi các loại dinh dưỡng khác nhau, nên sự đa dạng trong phân bón vẫn rất cần thiết. Yếu tố thời tiết, độ pH, nhiệt độ và độ ẩm đóng vai trò quan trọng trong quyết định năng suất cây trồng và việc lựa chọn phân bón.

Cụ thể, trong điều kiện nắng nóng, phân NPK thường được ưu tiên sử dụng, trong khi thời tiết ôn hòa lại thích hợp cho phân đơn.

Độ pH cũng ảnh hưởng lớn, với đất trung tính (pH = 7) là lý tưởng cho sự phát triển cây trồng. Ngược lại, đất chua (pH < 6,5) có thể làm giảm năng suất do thiếu các chất kiềm như Ca, Mg, K, thường xảy ra khi đất bị mưa nhiều hoặc sử dụng phân bón sai cách.

Nhiệt độ và độ ẩm càng cao thì quá trình phân giải phân bón càng nhanh, dẫn đến cây trồng hấp thụ dinh dưỡng sớm hơn và ngược lại. Việc này sẽ ảnh hưởng đến sử dụng phân tan chậm hay tan nhanh trong nước với các điều kiện cụ thể

Các doanh nghiệp phân bón tại Việt Nam có tỷ trọng doanh thu từ phân NPK cao thường có biên lợi nhuận gộp và biên lợi nhuận ròng thấp hơn so với các đối thủ cùng ngành trên thế giới. Một ví dụ điển hình là Công ty CP Phân bón Bình Điền (BFC), doanh nghiệp dẫn đầu thị trường NPK nội địa. Dù chiếm tỷ trọng lớn trong doanh thu, biên lợi nhuận của BFC vẫn ở mức thấp, dẫn đến cổ phiếu công ty được giao dịch với mức P/E thấp hơn so với các doanh nghiệp phân bón quốc tế.

Tương tự, các doanh nghiệp Việt Nam kinh doanh chủ yếu mảng phân đạm Ure như DCM, DPM cũng đối mặt với tình trạng biên lợi nhuận thấp hơn so với các đối thủ nước ngoài. Điều này phần nào phản ánh trong việc định giá P/E của các công ty nội địa thấp hơn đáng kể so với các doanh nghiệp quốc tế cùng ngành.

Tiến Nam